来源:农产品期货网

做研究分析工作最担心的就是陷入市场的一致性预期,而并无察觉,持仓集中度、增仓幅度和卖方研究的观点相似程度是主要用来量化一致性预期的指标,因此保持理性和客观就要求我们做数据处理时重视边际上的突变,比如今年豆粕05合约的提前增仓,现货基差的持续强势和NOPA9月大豆压榨量的不及预期。

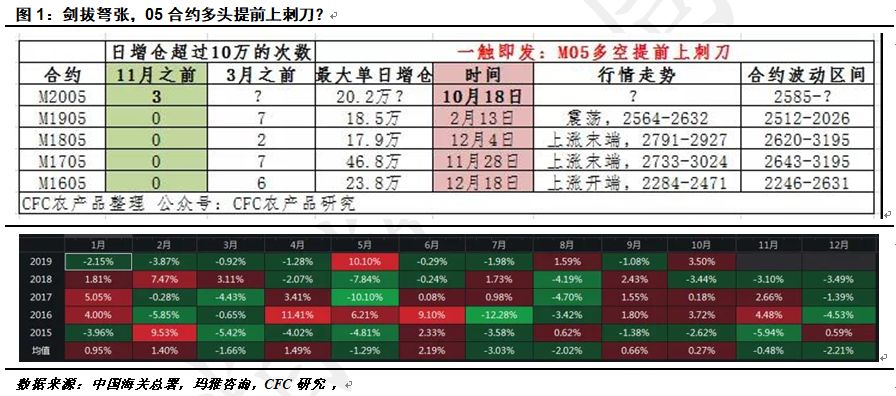

05合约按捺不住做多冲动

回溯过往,豆粕的主力战场通常都在有美豆生长参与的1月和9月,关注南美情况的05长期作为配角,从季节性图表上看,05合约的行情发动多于12月酝酿,1月-2月启动,但偏偏今年有些不同,以往05合约的大幅增仓通常在11月底,而今年提前了一个半月,今年10月18日的05持仓较去年增30万手,且11月之前单日增仓超10万手是过去没有出现过的,今年却出现3次,所有的逻辑都在提前,1月有中美问题的诸多不定,今年下半年的战场或不等南美的各类故事,提前从1月向5月转移。从席位上看也是剑拔弩张,盖过01的风头,似乎M05要跟过去说再见,并登上主场,但细查之下,本次增仓的真正主力是M05套保空头,近一周以来5月合约多头前五席位增持7.3万手,空头前五席位增持13.1万手,笔者预计这与国内油厂在近期大量采购巴西新季大豆密不可分。

数据显示上周国内采购巴西新季大豆10-20船,而巴西的远月贴水在中美关系和解后走弱明显,近月CNF从258美分跌至195美分,而远月的船期CNF已跌至117美分(6-7月),这导致近月实际榨利很差而远月南美豆进口却有小几十元的榨利,因此当过多的资金都关注到远月豆粕时,难得的榨利和到港节奏会让05的凌厉上涨或有阶段瓶颈,未来国内的到港结构会很明显地呈现近低远高。南美方面干旱已经得到了缓解,天气预报仍显示巴西南美地区天气并无威胁,巴拉那州和南马托格罗索州播种将有序进行,Safras数据显示,巴西大豆播种进度截止10月18日已经提高到19.5%,去年27.5%,5年均值18.2%,且天气预报显示未来两周将有降雨缓解前期旱情,关于南美大豆种植的担忧或至此结束,那是否暗示着进一步跟随美豆反弹和美豆饲用需求改善高位做多05合约是继续给油厂寡头们送钱?

可能比预期更强的现货基差

在前面3周的周报中笔者一直有做缩1、5合约价差的观点,主要的逻辑是中美会有阶段性的和解,300-500万吨级别的美豆佩戴着金光闪闪的免税金牌从美国西海岸港口加速驶向华东港口,一度从坊间传出:1、商务部召集国内某中字头和部分民营油厂在京会谈,可能涉及免税大豆配额分配;2、中储粮可能释放部分前期购买的储备豆用作商业压榨,但中方对特朗普提出的400-500万农产品进口除了方向同意之外,并没有细化购买方案,从关键时间10月15日所在当周的美豆出口销售看,对华出口仅81万吨大豆,而且美西港口因内陆运输紧张的原因迟迟没有实现对华装船,据传带运美豆的船只已经在美西港口滞留1周以上,因此1、5合约价差的反套逻辑或在上周结束,截止目前1、5合约价差从低点60左右反弹至100,这与前文的逻辑也在呼应。

美豆进口迟迟没有确认和发货,商务部也没有下发美豆进口配额,算上内陆运输+海运时间+国内压榨和销售时间,市场或逐步意识到——免税美豆的到港对01合约的压制可能性在不断的降低。前期因为南美贴水高,当前的榨利不理想,且未来到港较少,现货市场上对后面两个月的压榨量开始有了担忧,而笔者综合各方数据看来到港偏紧的可能性或胜于2018年。我们的调研数据显示,未来两个月南美对中国的装船在700-900万吨左右,美国对华装船约500万吨,总量勉强能满足供应,但美国的这部分大豆或集中于12月份装出,对国内形成豆粕供应的时间会在1月之后了。此外,目前近月的榨利非常差,即使按190CNF的南美贴水和目前6000和2970的油粕现货销售价格,油厂净利都在-50元以下,更何况前期买的南美CNF均价大致在220美分,这么低的榨利和目前非常低的豆粕库存是显著背离的,根据天下粮仓的数据统计,目前国内沿海工厂的豆粕库存不足53万吨(近五年同期最低),那么基差偏强和近月盘面上涨就有了更强的支撑。

此外,还有下半年压栏带来的需求支撑。农业部发文我国生猪养殖的积极因素叠加,全国生猪存栏量和能繁母猪存栏量9月的下降幅度已经明显收窄,两项指标均为今年3月份以来首次收窄,按照这一趋势,年底前生猪产能有望探底回升,市场供应将逐步增加,明年有望基本恢复到正常水平。且全国生猪出栏均重继续增加,全国平均出栏体重已经增加至135公斤左右,补栏也有新增,后期的饲料消费可观。上周周五某消息源提到市场传言:川渝地区:广汉某海17-25号停机(具体啥时开还得看豆子啥时补上);四川某纺10月25-11月15停机,缺豆;广元某纺10月25-11月8停机,缺豆;成都某储粮11月初开始停,缺豆;重庆某涪11月7-18停机,缺豆。笔者通过多方了解,虽然停机另有原因,但总体的开机率是确实下降的,这也支撑基差的强势运行,目前川渝对华东的价格已经基本恢复,并有望走强。

未来市场看法及观点

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)