股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

市场回顾

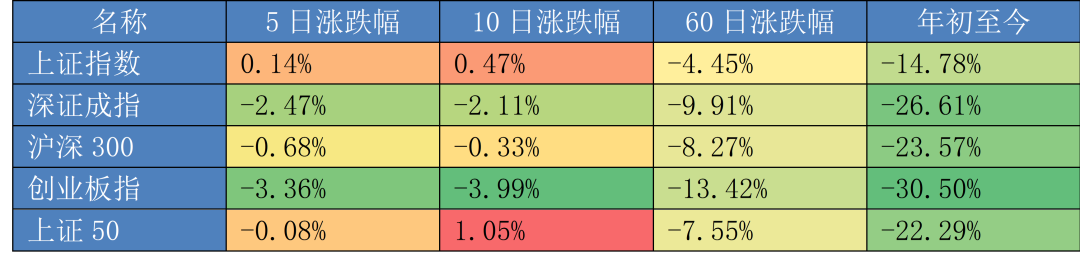

本周A股市场主板和创业板走势反差较大,上证A股以震荡为主,上证50本周表现较好,中字头低估值银行地产走势较好。创业板指数受各地疫情此起彼伏的影响,导致风险偏好收缩,本周缩量震荡下行。上证50震荡上行,量能有限,而中证1000缩量下跌,开启调整。

周一,两市低开后弱势整理,午后震荡回升,市场情绪亦逐步回暖,题材股相对活跃,板块方面,医药持续爆发,新冠检测、虚拟电厂全天强势,HJT电池概念走强,供销社、工业母机午后发力;金融、消费表现不振,网游、教育深度回调。核心资产下跌拖累指数,但题材股午后活跃度提升,信创、新能源热门股均有资金积极做多,赚钱效应尚可。全天市场成交额8505.3亿元。港股方面,恒指低开低走全天弱势震荡,尾盘跌幅略有收窄,大市成交额较前几日显著回落。南向资金净买入47.17亿港元。科技、博彩、消费、文娱股跌幅居前,电力股逆市上涨。

周二,两市早盘震荡,上证在临近中午时分,依托大金融、大基建等中字头板块,一举收复3100点,午后股指惯性冲高回落。创业板则产生风险偏好分歧,一度跌超2%。市场成交额8854.5亿元。板块方面,中字头股爆发,基建、在线教育、通信服务、仓储物流。新冠检测概念、医药股深度回调。供销社概念股跌幅明显。港股方面,恒指全天弱势震荡,午后探底,三大指数齐跌延续近期跌势。科技、医药、汽车股走弱,地产股多数下跌,中字头强势。

周三,两市走势分化加剧,上证全天维持震荡调整态势,且成交活跃。而创业板走出了探底回升的走势。板块方面,央企概念股掀涨停潮,医药股则出现跌停潮。赛道股午后回暖,光伏概念崛起。教育、疫苗、web3.0、数字货币、工业母机、网游题材下跌明显,风险偏好收缩明显。市场成交额8312.3亿元。港股方面,恒指早盘震荡走强,午后一波拉升后有所回落。中字头延续涨势,科技龙头多数收涨,医药股跌幅居前。

周四,两市呈现缩量整理态势,全天没有明显趋势,午后缩量明显。板块方面,钠离子电池概念、储能概念爆发,医药股企稳回暖,地产冲高回落,大基建跌幅靠前,中字头、信创概念回调。市场成交额7487亿元,创1个月新低。港股方面,恒指高开低走早盘下行,一度转跌随后拉升,午后窄幅震荡三大指数全线收涨。内房、物管股大涨,果链、黄金、电力股走强,科技股多数随市上涨。

周五,两市走势分歧加大,上证全天震荡上行,而创业板低开后一路震荡下行,全天没有有效抵抗。板块方面、房地产、煤炭、银行、建筑建材,在中字头权重带领下,表现优异,全天涨幅较大,成交活跃。电新、机械、信创,军工跌幅居前。港股方面,恒指开盘后迅速下滑,但好在低位震荡后,持续回暖。地产、电讯、能源、金融涨幅居前,消费、医疗、科技等跌幅较多。

数据来源:Wind 截至2022年11月25日

数据来源:Wind 截至2022年11月25日市场简评

本周A股市场震荡为主,但上证50和中证1000走出明显分歧。本周建筑板块大涨5.18%。消费者服务板块本周跌幅第一,跌6.2%。

本周建筑板块涨幅较好,中庚基金认为,本周建筑涨幅第一,主要原因系证监会高层相关领导在金融街论坛上谈及“中国特色估值体系”及央企、国企估值过低的问题。叠加养老金入市等对低估值高分红板块的偏好,市场开始炒作建筑板块里的中字头央企。由于中字头企业普遍权重较大,对指数贡献较为明显。

本周消费者服务跌幅第一,中庚基金认为,主要源于区域性偶发疫情再度出现,市场预期消费环境短期仍将受到疫情影响,情绪面受挫。而消费者服务板块此前受益于疫后复苏预期,交易活跃、涨幅较多,在缺乏基本面支撑、情绪受挫后跌幅较大。建议后续关注疫后实际复苏情况、个股业绩改善情况,板块短期存在一定交易风险。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)