2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:融通基金

原标题:今年以来涨49%!这位基金经理教你三招防“踩雷”

近期,市场避险情绪升温。

除黄金外,医药行业也成“避险”热门。

一方面,是市场较为关心的政策风险陆续落地,医药行业后续政策风险逐渐减小。

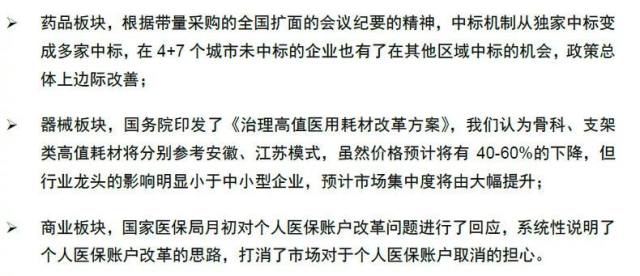

医药板块相关政策陆续落地

来源:中信证券《政策落地叠加避险情绪,医药吸引力提高》20190811

另一方面,外围扰动背景下,医药板块需求端以国内市场为主,受外部事件影响较小,“避险”属性增强。

不过今年以来医药行业频踩雷,财务造假、业绩变脸、商誉爆雷等等,让投资者有点担心。

今天,我们整理了融通健康产业基金经理万民远对近期市场的看法,投资思路,以及一些识“雷”技巧,供大家参考。

数据来源:银河证券

分类:混合基金-灵活配置型基金-灵活配置型基金

(股票上下限0-95%+基准股票比例60%-100%)(A类)

1

外围扰动对医药股或有正面刺激

一

外围扰动下的医药股

近期,外围扰动因素成为干扰A股的重要因素,不少关联行业受到影响。

不过外围扰动因素对于国内医药行业的影响整体并不算大。

细分来看,可能会对一些原料药以及出口导向的制剂生产企业有一定影响,例如维生素等全球产能都集中在国内,影响不会太大。

部分医疗器械行业也有出口的份额,但占公司比例相对较小,因而影响也不大。

相对而言,国内的医药行业仍以内需为主,因此不必过多担忧。

另外,外围扰动对医药行业也有正面刺激。

如果外围扰动加剧,可以反制进口药。

过去的这些年里,外企在国内医药领域赚了很多钱,而且是过期原料药享受创新药的待遇。

比如氯吡格雷波立维,这个药已经很老了。但它在国内长期卖原研价,比欧美售价贵很多,因为它格局够好。

国内现在批药较慢,仿制药在中国一直充当原研药的角色。未来批药会加快,国内仿制药的生命周期就像国外的仿制药一样短,仿制药未来的增长不会像过去那样快,这也是大家为什么都把精力放在创新药上的重要原因。

二

四大方向值得关注

整体来看,医药行业发展处于长期向好的趋势中。

有四大方向值得重点关注:

1、创新药

创新药是全行业最为关注的方向,也具备引领性,在全球看来都有参照意义。当前国内的用药结构呈现“90:10”的格局,即90%是仿制药,10%是创新药,而日本、美国等国家80%以上都是创新药。

所以看好创新药很重要的一个原因就是占比小,未来一定有高增长。

而仿制药存量较大,未来占比一定是逐渐缩小的,这是较为明确的产业趋势。

2、高端器械

包括IVD在内的器械企业不受医保控费的影响。更核心的逻辑在于“国产替代”。

目前我国三甲医院中的高端器械基本依赖进口,国产器械占比较低,且“药械比”水平远高于欧美发达国家与国际平均水平,这都意味着未来的机会。

3、医药的消费升级

医药的消费升级也十分值得关注。

首先是其具备一定的壁垒,竞争格局较好;第二是需求相对刚性,支付端能力很强,并不依赖医保;第三是客户结构很好,面向大众,很多客户都是对价格不敏感的小孩,行业发展空间很大,例如生长激素、近视治疗等。

4、连锁药店。

连锁药店受益于处方外流是重要原因。

与此同时,全国大约有45万家药店,集中度仍然较为分散,未来行业格局会持续改善,集中度提升有利于龙头。

2

好公司不一定是好股票

一

好股票不分大小

并非买入白马才叫价值投资,也并非只有大市值才叫龙头,好股票不分大小。

任何一个公司都有成长周期,如果有产业趋势、市场空间足够大,未来就有可能成为大公司,现在小市值也没关系。

当前市场不少医药白马股身居千亿市值,但仅仅回溯几年前,也是从很小的公司成长起来的。医药企业在发展的过程中实际上是在不断创造行业自身,慢慢将份额越做越大。

其次,医药行业内存在诸多子板块,很多企业虽然市值很小,或许只有30-40亿元,但却已经是行业内的龙头,仍然受益于行业格局改善,份额提升带动业绩高速增长。

再比如中盘一点的优质公司,有些之前利润才一个多亿,当时肯定算是很小的公司了。但如果产业趋势没问题,有很大潜力做成大公司。

二

基本面比估值更重要

对投资者来说,投资时往往希望找到戴维斯双击的股票,即业绩与估值双重提升会带来股价上涨。

这就需要投资者去理解公司的商业模式、治理结构、管理层质量等因素,同时明确公司发展处于怎样的阶段。

因为随着发展阶段的不同,企业规模越来越大,对应的成长速度势必有所减缓,估值也应当有所降低。

其实基本面要比估值更加重要。买贵了没有太大问题,但如果买错了公司,那么问题就大了。

但另一方面也要看到,“好公司不一定是好股票”,品质与估值的匹配也要高度重视。

这并没有一刀切的方法,而是要根据发展趋势定位。

市场永远是对的,给予高估值必定有其理由,但昂贵的价格也要结合成长的预期来看,不能简单看表观数字。

即使一个公司50倍估值,但如果未来几年的业绩增长较为明确,最终时间也可以消化估值。

三

偏好成长、聚焦龙头

比较看好“产业趋势较好、赛道又好、行业空间足够大”的公司,这样的企业即使看起来小,但是也可能具备在未来成长为大公司的潜力。

但偏向成长、逆向投资并非单纯“赌偏门”。会在看好的方向上平衡,在垂直细分领域内部聚焦。

对于传统的白马股,会选择其中一些较为优质且估值合理的股票,规避那些被资金抱团而估值过高甚至离谱的企业。

而在中小成长股中,他会挖掘一些相对冷门的标的,长期跟踪,深入研究。

整体而言,会在各个看好的方向平衡,例如各配20%,但是在对应的细分领域中,会聚焦于龙头个股。

3

三招识“雷”

一

如何识别医药股中的“雷”

1、报表识“雷”

有些个股从报表就可以看出问题来。这种情况不说百分之百有问题,但有问题的概率比较高。

比如前期踩雷的、现已带帽的某大型制药企业。

当时该药企存在“大存大贷”现象,账上现金有几百亿,贷款几百亿,相当于有1000多亿现金。其实医药是现金流非常好的行业,一个药企,做什么业务需要这么多钱?

这就明显的有问题。

2、常识识“雷”

基本的报表知识得懂,违反常识的东西也不能碰。

比如某制药公司,号称行业龙头,宣称自身产品拥有很高的市占率,结果发现很少有下游客户用他们的产品,这显然有问题。

这些问题都可以通过上下游验证看出来。

3、业绩识“雷”

如果是业绩的雷,尤其是某个季度的业绩雷是很难规避的。

这需要认真研判企业所处的发展周期,如果是真的做出了错误的判断,基本面恶化,就需要及时认错止损。如果是阶段性的问题受到情绪性错杀,那么可以坚持持有,继续验证。

今年以来,我对自身组合中可能存在问题的企业进行了“疑罪从有”式的排查,从而降低了风险。

不过也需要承认,对于医药企业的判断很难做到精准。在10家企业中可以确保8家企业没有问题,在胜率上就已经相对占优了。

二

何时买卖?

1、何时买

耐心等待机会,在基本面相对较差的时候买入,提前布局。

2、何时止盈

结合基本面、产业趋势和估值来看,产业趋势变了,现在是它最好的时候,就会慢慢卖。如果公司基本面发生变化或估值特别离谱,也会卖。

另外,股票的估值跟当时的市场情绪有关。

熊市所有股票估值都比较便宜,牛市周期股还能涨得很高,没有说非得到多少倍才卖,这要根据市场情绪来看。

如果是在一个股票上涨趋势中,只要不是特别离谱就可以拿着。

3、何时止损

一般来说,基本面恶化才会止损。

另外,有可能你觉得好的东西,后面变差了,这种情况也是一定要卖的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)