12月5日,2020雪球嘉年华在深圳举行,本届雪球嘉年华主题为“与财富同行,与知己共赢”。

2020年,一场疫情给投资市场带来众多变数,震荡与分化已成新常态,机遇与挑战并存。当市场的不确定性越来越大,普通人该如何做出投资决策?雪球汇聚知名经济学家,明星公私募基金经理和雪球人气用户,共同展望市场发展,助力投资者穿越迷雾。

下午环节,大会围绕围绕财富管理展开讨论,来自公募和私募的基金经理们悉数亮相发表他们的投资观点。重阳投资总裁王庆也发表了《当下A股市场的风险与机遇》主题演讲。

王庆表示,疫情对经济和资本市场的影响逐渐过去,明年有望全球经济、中国经济同步复苏,尤其是中国的经济将会出现明显、强劲的反弹。这里有一个明显先进先出的特征,最早摆脱疫情影响,最早实现经济复苏是中国。他大胆预判,“明年上半年中国经济增长一定是两位数的增长,GDP可能是15%以上的增长,这是2021年经济和资本市场最重要的特征。”

重阳投资总裁王庆

重阳投资总裁王庆此外王庆认为,目前主要股票指数的估值水平基本回到了历史均值。然而在行业估值背后,存在着结构性的分化。我们比较创业板和沪深300相对估值的变化,以及A股和H股的相对估值的变化,可以看到两个极端,一个极端是相对高估的创业板,另一个极端是H股,尤其是A股相对H股的溢价率在历史高位,不仅远高于历史均值,甚至已经触及两个标准差的上延,这个市场整体上估值相对合理的背后是不同市场之间的分化。过去一年中,成长股明显跑赢了价值股,周期股要跑赢防御股。但市场为什么从8月份以来就开始振荡调整,似乎出现了比较明显的行业风格的轮动呢?背后的原因是中国经济逐渐摆脱收缩,开始加速。因此,王庆判断市场在明年某个时点可能会轮动到价值+周期方向,和今年上半年的环境是完全相反的。

以下为王庆演讲全文:

各位球友,大家好!非常荣幸有机会参加这个会议,跟大家分享我的观点。方总做了特别简短而精彩的发言,分享过程中谈到关于收益率的测算,这个数字我非常熟悉,在中国,长期收益率即使是比较专业投资人的收益能力大概是这个水平,这是一点。

另一点,方总提到很重要的概念,一个基金产品的收益率和投资者的收益率不太一样。刚刚提到的概念,有些基金产品有60%的收益率,但是投资者收益率仅有10%。这两个概念的区分略显重要,当一个基金产品给定年化复合收益率的情况下,它的波动率越大,基金产品的收益率和投资者收益率之间的差距就越大。为什么有这么大的差距?就是我们投资人容易追涨杀跌,像重阳投资这样的私募基金除了中长期获取收益率,还能给大家带来的价值是什么?我们理解是降低中短期的波段,给大家带来绝对收益的体验。结果是希望大家能够做到长期投资。如果能做到长期投资的话,基金产品的收益率和投资者收益率是一致的。作为管理人来说,前提是给大家带来好的投资体验,这样才能做长期投资。

如何做到?我们自己的体验是要坚持价值投资绝对收益的理念,在实践中是自下而上、自上而下的研究要结合。今天结合第二位演讲嘉宾,我给大家谈谈自下而上的逻辑,跟大家分享一些观点,希望对大家做投资有帮助。我知道雪球社区有众多高手,大家的观点非常有洞见,我从一个角度跟大家分享一些观点,希望对大家判断未来的市场有帮助。

从数据来看,今年股票市场正如方总所说是大幅波动,分两个阶段:

第一,疫情冲击,普跌。

第二,疫情之后,普涨。

全年看来是最右边的那张图,各国股市表现总的来说挺弱的,表现最好的差不多是中国。原因何在?主要原因是今年影响股票市场最重要的事情是疫情,应对疫情最好的国家是中国。你说股票市场不反映基本面,它还真反映基本面。

前瞻性来看,疫情发展到今天的地步,我们考虑到人们经验的积累和疫苗逐渐推开,应该说疫情对经济和资本市场的影响逐渐过去,明年有望全球经济、中国经济同步复苏,尤其是中国将会出现明显、强劲的反弹。这里有一个明显先进先出的特征,最早受到疫情影响,最早摆脱疫情影响,最早实现经济复苏。这是中国的情况。如果大家稍微关注一下增长数据,明年上半年中国经济增长一定是两位数的增长,GDP可能是15%以上的增长。这是2021年经济和资本市场最重要的特征。

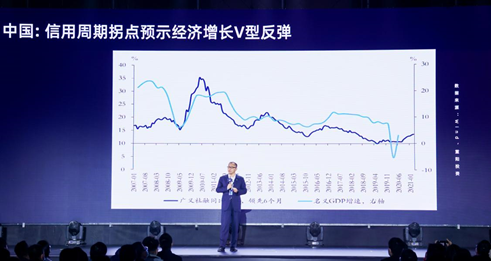

中国经济之所以在明年的表现尤其亮眼,另外一个原因是今年以来较少讨论的,今年以来大家讨论市场多聚焦在疫情和疫情冲击。如果大家看这张图,中国经济在疫情冲击之前,实际上是经历了连续三年增速的持续放缓的,GDP增速持续放缓,背后的原因是代表信用周期的社会融资增速的持续放缓,也就是信用周期带动了经济周期的下行,这始于2016年上半年,到2019年二季度出现了拐点。按正常的关系,信用周期拐点的出现,应该在六到九个月之内,经济周期的拐点也会出现,所以如果我们看中国的民营GDP增长的话,应该在今年年初就出现拐点向上,上市公司业绩也应该出现拐点向上。但是结果没有出现,是因为疫情的冲击使经济掉进了更深的坑里,而现在我们正在从坑里爬起来。正是由于有这样更大的周期出现,所以中国经济后期修复的力度要强于正常的情况,因为我们本来就应该进入一个更大、更长的向上的经济周期。这是我们为什么对中国经济的表现,尤其是明年的表现更有信心的另外一个更深层次的原因。

再看股市,我们的基本面好,股票市场也一定程度上提早反映了基本面的积极变化,我们看主要股票指数的估值水平的话,应该说总体股票估值水平回到了历史的均值水平,从历史分位数上来讲是40%-60%的区间,有个例外就是创业板的估值水平,是在81%的分位数。所以在历史来讲,创业板的估值相对高一些,这是历史统计的规律。在估值的背后是分化,整体上估值水平相对的合理,回到均值附近,但是背后有明显的分化,这个分化我们总结为一方面存在着结构性高估,一方面存在着结构性低估,这是一个相对主观的判断。所谓的高估低估一定是有个比较的,所以我们这里面比较了创业板和沪深300相对估值的变化,以及A股和H股的相对估值的变化,因为A股和H股是同一家公司,可比性更强,应该说中国的上市公司总体来讲,如果把估值水平由高到低排下来的话,有两个极端,一个极端是相对高估的创业板,另一个极端是H股,尤其是A股相对H股的溢价率在历史高位,不仅远高于历史均值,甚至已经触及两个标准差的上延,所以这个市场整体上估值相对合理的背后是这样一个分化。这是今年市场演化下来的基本特征。

另外一个特征是什么呢?是市场风格的变化,如果我们关于市场风格做一个相对简单的划分,无非是两组概念,一组概念是价值和成长,另一组是周期和防御,价值股和成长股如果看相对表现的话,左边这张图就是价值股相对成长股的股价表现,很显然自从2019年一季度之后,就有特别明显的表现,就是明显的成长股跑赢价值股,这个状态实际在去年的二季度就出现了,去年的下半年表现已经很充分了,到今年年初在疫情的冲击下,就更像一个极致演绎,以至于我们在讨论股票市场表现的时候,讨论未来判断的时候,逐渐大家形成一个判断,似乎成长股有光明的前景,成为一个常态。但是我们看稍微长一点的话,发现不是这样的,历史来看的话成长股和价值股的相对表现是波动的,而且波动不小。

波动的驱动因素是什么?自上而下来讲,很重要的原因是跟整个资本市场的流动环境有关,比如说我们在2013年钱荒之后,流动环境开始放松,那段时间成长股就明显跑赢了价值股,但是在2016年中,我们开始去杠杆,防范金融风险的主基调影响下,出现另外一种情况,那就是价值股跑赢成长股。到了2019年一季度之后,我们从去杠杆到稳杠杆,信用周期拐点出现之后,成长股再次跑赢价值股,这种状态实际上在疫情的冲击下,表现得更加淋漓尽致,因为在疫情冲击下,流动性相对来讲就更宽松了。这是一个很有意思的特点,是今年以来股票市场表现的非常鲜明的特色。

另外一个鲜明特色是什么呢?周期和防御股之间的相对表现,周期股是跟经济景气相关的行业板块表现,防御股是跟经济景气不那么相关的行业板块表现,很显然,相对表现来讲非常直观的规律就是当经济好的时候,当PMI指数持续高于50,甚至改善的时候,很显然周期股要跑赢防御股,反之,防御股跑赢周期股。疫情情况下,最直接的影响是经济景气低迷,凡是跟经济景气低迷相关的板块就明显落后,所以我们这个市场就表现出这些明显风格的特征。

风格的特征到底如何理解?我们提供这样一个框架供大家参考,我觉得还是比较有用的,因为影响市场如果讲自上而下逻辑的话,最重要的是两个周期,一个是经济的景气周期,对应的就是上市公司的业绩周期,另外一个是流动性周期,而这两个周期是不同步的,由于它的不同步交织在一起,就构成了影响股票市场宏观环境的四个阶段。我们今年多数时间处在什么阶段呢?就是第四象限右下角阶段,因为我们从去年二季度就开始进入了流动性相对宽松的区间,在流动性相对宽松区间,图中的右半区,前面的数据大家看到了,对成长股比较有利。而从去年二季度一直到今年,经济增速是一路下行的,尤其是在疫情冲击下,下行的更剧烈了,所以我们多数时间是在右下角区间,经济收缩,流动性宽松,而这样的环境下,规律是成长+防御的股票会表现好,什么是成长?科技,什么是防御?医药,必选消费。所以股票市场的表现有很多很详实的自下而上的个股,细分行业的逻辑,但是跳开这些细分逻辑,自上而下看的话,也是有它的规律的。

市场为什么从8月份以来就开始振荡调整,似乎出现了比较明显的行业风格的轮动呢?背后的原因是我们经济逐渐摆脱收缩,逐渐增速,逐渐加速,以至于四季度经济增速有可能出现6%,明年上半年尤其明年一季度是两位数增长,所以我们就进入了上半区,经济逐渐进入一个扩张期间。所以当前应该说我们在第一象限,流动性仍然相对宽松,但经济已经处在扩张期间,这样一个环境下,什么样类型的股票表现好呢?成长+周期,多了一个周期,周期取代防御,因为周期跟经济景气,跟经济基本面关系比较敏感,这是我们当前的状态。

在这样的状态下,前瞻性地看这个市场到底有哪些风险和哪些机会呢?我觉得我们需要关注未来还会如何演绎,因为我们做投资一定要有前瞻性地做一些布局,一种可能就是如果明年全球经济同步复苏,强于预期,不排除流动性环境的收紧会早于预期,那在明年某个时间点有可能进入到第二象限,也就是左上角象限,而左上角象限也有机会,价值+周期。对于我们当前判断市场最重要的一个环境,是和今年上半年具体来说一到八月份的环境是完全相反的环境,从而它对股票市场上风格、板块表现的影响可能也是很不一样的。这是我觉得我们需要关注的,需要防范的。因为它带来的结构性机会和结构性风险,和我们今年上半年看到的结构性机会、结构性风险很不一样。在今年极致分化的基础上,明年的分化恐怕不一样,甚至明年更均衡。这是我们做投资恐怕需要考虑的,具体的投资决策需要自上而下,自下而上结合。

最后,在把握中短期周期性特点的同时,目的还是要坚持长期投资。我们把握了中短期阶段性特点,就能相对好的避免中短期市场带来的波动给大家的困扰,从而坚持长期投资。而长期投资就是所谓做“时间的朋友”,所谓的长期主义。如果看得长一点你会发现,从60年代到现在,每隔10年都有一个大的波澜壮阔的投资机会,也是大家所说的优质资产。我们现在需要考虑的是下一轮机会在哪里?我没有答案,我相信在座各位各有各的答案。我们雪球社区集体智慧希望能够讨论出来,目前我们处在大型科技股引领的新一轮优质资产的周期,下一轮是不是还是这些科技股?是美国的科技股还是中国的科技股,这都是值得探讨的?

我们作为私募投资,作为追求绝对投资收益的基金管理人,我们在看到机会的同时要提示风险。最后给大家提示一个风险。历史上有大的波澜壮阔的投资机会,而这些投资机会到最后都会演变成大泡沫,而所有的泡沫最后的破裂都是被上升的利率所戳破的。我们现在的特点是利率水平低,而且好像还没有上升的迹象。这是为什么一部分分析人士认为当前科技股引领的行情可能会持续,但是利率对股票市场的影响,其绝对水平重要,变化更重要,所以前瞻性地看,我们一定要密切关注利率的变化。回过头来,关于长期规律的判断和我们刚刚分析的周期性特点结合在一起,明年需要关注潜在的风险,如果流动性出现早于预期收紧,它对我们中国股票市场不同板块风格可能有影响,同样的,长期来看大的趋势性机会,实际上它的延续性、持久性一定程度上受资金环境、利率环境的影响。这是我们未来做投资,无论是明年甚至更长远做投资,恐怕都需要密切关注的重要的变量。

最后,希望大家在做投资时能够行稳致远。谢谢大家!

责任编辑:谭艳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)