权益基金选股能力稳中有降 混合基金择时能力冰点徘徊

——2018年第3期 上证基金评级分析

上海证券基金评价研究中心

作者:分析师 赵威

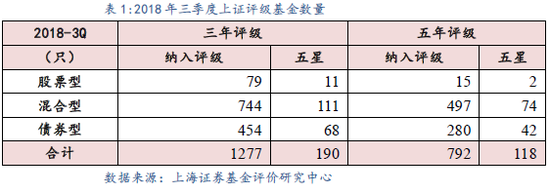

本期纳入三年评级范围的基金共有1277只,较上期增加了88只。其中,股票基金79只,混合基金744只,债券基金454只。上证综合能力评级为五星的基金共有190只,约占参与评级数量的14.88%。纳入五年评级范围的基金共有792只,较上期增加了24只。其中,股票基金15只,混合基金497只,债券基金280只。上证五年期综合能力评级为五星的基金共有118只,约占参与评级数量的14.9%。

证券选择能力:行业配置效应仍在 选股收益下滑。本季被权益基金减持行业的季度平均亏损14.32%,要明显弱于同期被增持的25个行业的-5.27%。以权益类基金十大重仓股口径统计,三季度收益超越行业平均水平2.76%,较上期6.59%的表现有所不及。

时机选择能力:混基冰点徘徊 债基止跌回稳。从三年时间跨度来看,主动混合基金的时机选择能力指标虽然持续改善,但本期还是没达成正向收益贡献,而主动股票型基金的择时贡献则依然维持在一个较高水平。主动债基方面在连续4期大幅下行后终于止住下滑趋势,本期呈现较高幅度的回升。

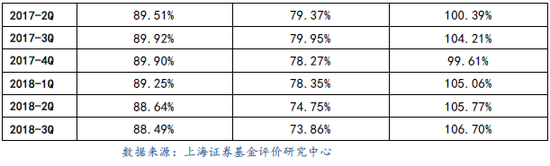

风险管理能力:债基短期回升不改长期下降趋势。本期股混基金受总收益回升的影响程度相当,能力指标上升的幅度也趋于一致。主动债基虽然本期风险管理能力指标也出现上行,但是这种温和回升仅建立在上期大幅下滑的基础下,不改其风险交换效率走低的长期趋势。

截止2018年三季度,三年期综合能力五星级股票基金近三年来平均收益率为49.39%,而同期一星级股票基金收益率仅为-26.54%。股票型基金中汇丰大盘A,混合基金中汇添富价值、国富焦点、交银主题等在参与评级中获得五星评级的次数较多;债券基金中大摩强债、招商产业债获得五星评级的次数较多。对于持续多次能够被评为高星级的基金,投资者可重点关注。

一、上海证券本期基金评级概况

上海证券基金评价体系对开放式基金(股票型、债券型和混合型)每季度进行一次综合评级,三年评级期间为42个月,五年评级期间为66个月,其中包含基金6个月的建仓期,实际评价对象均有三年或五年以上完整的历史运作时间。本评级系统从选股能力、择时能力以及风险控制能力三个层面对开放式基金进行综合评价,并将三方面等权重综合由高到低得出五星至一星基金。

本期纳入三年评级范围的基金共有1277只,较上期增加了88只。其中,股票基金79只,混合基金744只,债券基金454只。上证综合能力评级为五星的基金共有190只,约占参与评级数量的14.88%。

纳入五年评级范围的基金共有792只,较上期增加了24只。其中,股票基金15只,混合基金497只,债券基金280只。上证五年期综合能力评级为五星的基金共有118只,约占参与评级数量的14.9%。

二、主动管理基金业绩分析

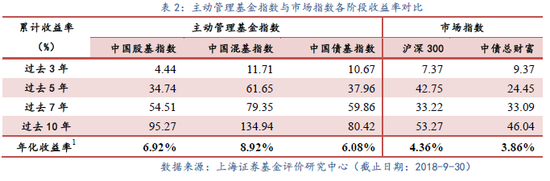

从长期回报来看,国内主动管理公募基金整体上能够持续为投资者获取超过市场收益水平的回报,但空间正在逐步收窄。截止2018年3季度末,在过去10年中主动管理股票型、混合型、债券型基金指数收益率分别为95.27%、134.94%和80.42%,同期沪深300指数和中债总财富收益率为53.27%和46.04%。从过去10年的业绩数据来看,主动管理股票型、混合型、债券型基金年化收益率分别为6.92%、8.92%和6.08%。

然而在过去3年、过去5年时间内,股票基金作为一个整体并没有能跑赢沪深300指数,混合基金的表现则相对略好于沪深300;债券型基金近5年收益率高出中债总财富指数10%以上,但近3年收益率受近年监管驱严影响仅略好于对标指数。

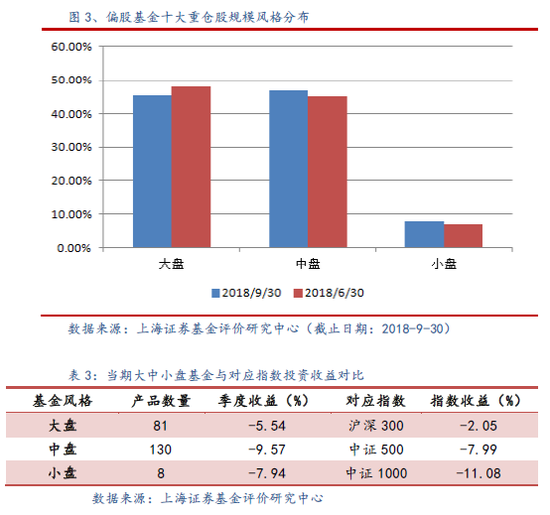

短期来看,偏股基金风格切换效果不佳,固收类基金谨慎调仓。2018年第三季度,一方面市场持续担忧国际贸易摩擦对出口依赖产业的后续影响;另一方面大量民营经济体在本次经济调整期的融资难、融资贵等问题也在发酵中,中小盘股普遍出现较大的调整。从偏股基金季末重仓持股来看,大盘股持仓较上期进一步下调2.72%,同期中盘股持仓则上升了1.86%,小盘股方面基本与上期持平。我们进一步将主动投资权益类基金按照其持仓风格划分为大中小盘基金,纳入评级范围的大、中盘基金均未超越对标市场指数。我们认为一个很大的原因是公募基金在市场风格上的未实现较有效的择时。大盘基金在本季度平均下跌了5.54%,表现要弱于沪深300的-2.05%;中盘基金在本轮下跌中跌幅最大,单季下挫9.57%,而且表现低于中证500的-7.99%;小盘基金本季也大幅下跌了7.94%,但要略好于中证1000的-11.08%。从结果上来看,三季度的市场要明显偏向大盘风格,但基金市场却反而增加了受伤最重的中盘股配置,同时减配了下跌幅度有限的大盘股,这直接导致偏股基金本季度的整体表现差强人意。

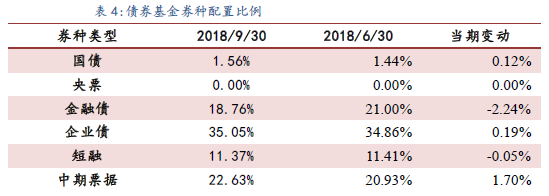

债券型基金三季度平均收益率为1.15%,超越同期中债总财富指数0.15%。整个三季度收益率期限结构呈现陡峭化走势。短端利率继续下行,而5年期及其以上国债收益率均出现10个基点以上的上行。本期债券信用利差出现较大收窄,1年期3年期和5年期AAA级企业债与国债利差分别较上期收窄65.59、33.95和29.54个基点。纳入评级范围的主动债券基金中,本期继续增配中期票据(1.7%)的同时减配金融债(-2.24%),使中期票据以22.63%的持有比例超越金融债18.76%排到了券种配置第二位,仅次于企业债的35.05%。其余券种配置比例基本不变。在当季的收益率表现情境下,债券基金适时地利用信用利差收窄的契机,调整了信用债与利率债之间的配置比例,取得了较好的收益效果,但调整的力度依然颇为谨慎。

三、基金管理能力指标

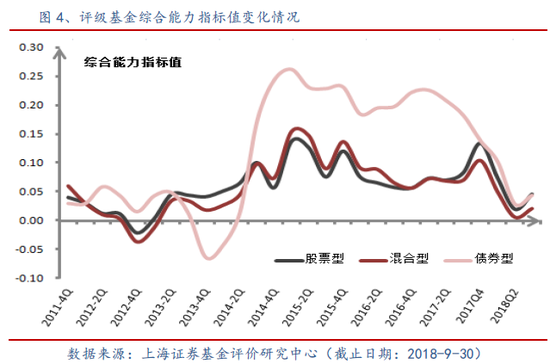

股票基金和混合基金的综合管理能力指标双双反弹。股票基金和混合基金本期的综合管理指标值均较上期出现大幅改善。如上期报告中所述,本期整体指标值也主要受益于正好跨越了15年三季度的市场系统性大跌。体现基金风险管理能力的指标纷纷表现较好,对综合能力指标上行有较多贡献。相对来说,受市场环境影响较中性的证券选择能力与时机选择能力方面,股票基金要更胜混合基金一筹。从评级的观测时间来看,最近三年股票基金和混合基金平均累计收益率为9.73%和6.54%,同期沪深300指数收益率为7.37%。

债券基金综合管理能力指标值终于止住连续下滑趋势。本期债券基金综合管理能力指标值较上期有所改善。相较上期,债券基金综合管理能力指标的回升主要得益于时机选择能力的大幅反弹。然而在我国债券市场逐渐破除刚兑预期的背景下,对券种定价以及选择策略的调整提出了新的要求。从整体上来看债券基金证券选择能力指标本期出现的较大下降,说明固定收益领域的投资正在经历一场迟到的洗礼。从评级的观测时间来看,最近三年债券基金平均累计收益率为6.45%,而同期中债总财富指数收益率为9.37%,其中转债对整体收益造成明显的拖累。

四、单项能力指标分析

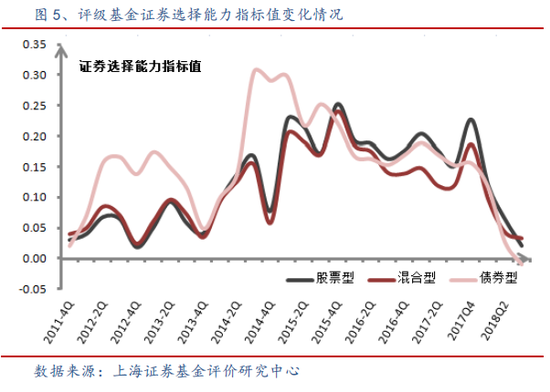

1、证券选择能力:行业配置效应仍在 选股收益下滑

对于主动管理股票和混合型基金,从选股所获得的超额收益是判断其证券选择能力的核心标尺,每个季度抱团加仓的个股通常会有较好的市场表现,但往往是那些没有被集中持仓的行业与个股才能表现出偏股基金真正的证券选择能力。

2018年三季度季报中纳入评级范围的主动管理偏股型基金前十大重仓股,共涉及803只股票,较上期略有下降,约占A股全体股票总数的23%。从三季度收益率来看,基金重仓股的平均收益率为-4.66%,同期中证800成分股平均收益率为-5.91%,基金重仓股有一定优势。从重仓股的申万一级行业来看,三季度偏股基金增仓前三行业分别为非银金融、银行和食品饮料,其中非银金融行业的中国平安一枝独秀,获得偏股基金约68亿元的大幅增持。其他如中国太保、银行业的招商银行和食品饮料的贵州茅台、洋河股份也分别获得超过10亿元的资金净流入。在本季增持的25个行业中仅有5个行业指数取得了正收益,但是基金重仓股取得正收益的行业达到了8个。而剩下没有创造正收益的重仓股绝大部分都击败了各自对应的行业指数。三季度主动权益类基金在采掘、综合和电子行业表现较为突出,重仓股季度收益超过行业平均水平10%左右。

从减持角度来看,本期权益基金仅减配了家用电器、传媒与有色金属3个行业,整体来看回避风险效果较好。这3个被减持行业的季度平均亏损14.32%,要明显弱于同期被增持的25个行业的-5.27%。业绩方面,所有28个行业中,以权益类基金十大重仓股口径统计,三季度收益超越行业平均水平2.76%,较上期6.59%的表现有所不及。

数据来源:上海证券基金评价研究中心

注:

1、增减市值采用重仓股期间均价估算,可能与真实数据有出入,仅供参考。

2、重仓股统计仅限纳入评级的主动投资偏股基金,设立或者转型未满3.5年的基金不在统计范围内。(下同)

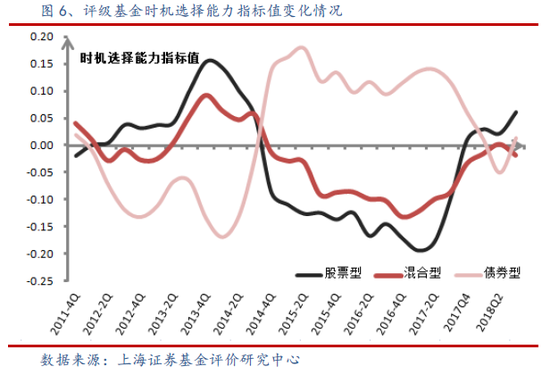

2、时机选择能力:混基冰点徘徊 债基止跌回稳

时机选择能力指标是基金根据对市场走势的判断,通过调整资产配置以增加或降低对市场的敏感度进而跑赢基金基准,创造超额收益的能力。本期股票基金和债券基金的时机选择能力指标双双回升,混合基金没能保住上期“转正”的成果,未能呈现正向择时贡献。

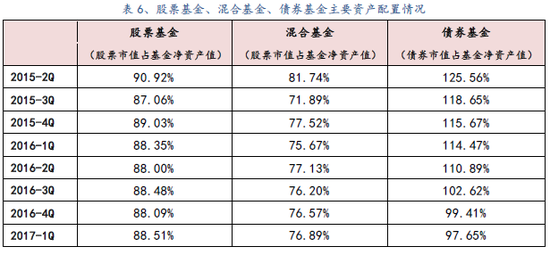

对于股票基金而言,股票仓位不得低于80%,该类基金三季度的股票平均仓位为88.49%,与上期几乎持平依然保持了较高的仓位水平。混合型基金较上期微幅下调了不到1%的股票仓位,在全市场普遍下跌的环境下,未能充分发挥期其灵活机动的战术优势。从三年时间跨度来看,主动投资混合型基金的时机选择能力指标虽然持续改善,但本期还是没达成正向收益贡献,而主动投资股票型基金的择时贡献则依然维持在一个较高水平。

对于债券基金而言,时机选择能力指标值在连续4期大幅下滑后终于止住下滑趋势,本期呈现大幅回升。本期中债指数继续走高,而债券基金的持债仓位也适时放大近1%,呈现了正向的资产配置效应。但是从最近3年来看,其时机选择能力仍然处于历史较低水平。

3、风险管理能力:债基短期回升不改长期下降趋势

风险管理能力衡量基金承担单位风险所获取的超额收益,反映了基金的风险收益交换效率。本期受益前文中提到的特殊时间窗口,股票型和混合型基金的风险控制能力指标值均较上期出现大幅反弹,债券型基金受益较少,回升幅度较温和。

横向比较来看,本期股混基金受总收益回升的影响程度相当,能力指标上升的幅度也趋于一致,股票基金要略好于混合基金。主动债基虽然本期风险管理能力指标也出现上行,但是这种温和回升仅建立在上期大幅下滑的基础下,不改其风险交换效率走低的长期趋势。

五、五星基金长期业绩领跑

长期来看,高星级基金与低星级基金业绩收益差距两重天,高星级基金能够持续保持相对较高的净值收益率,而低星级基金长期净值收益率则处于较差水平。以股票基金为例,截止2018年三季度,三年综合能力五星级股票基金近三年来平均收益率为49.39%,而同期一星级股票基金收益率仅为-26.54%。对于投资者而言,应谨慎购买专业评级机构给出的较低评级的相关基金。长期持有低星级基金,导致投资者回报率落后于市场的概率加大。

从2018年三季度综合能力五星级基金的构成来看,三年期五星基金共190只,70只为新晋基金,替换比例为36.84%。五年期五星基金共118只,22只为新晋级基金,替换比例为18.64%。其中,股票型基金中汇丰大盘A,混合基金中汇添富价值、国富焦点、交银主题等在参与评级中获得五星评级的次数较多;债券基金中大摩强债、招商产业债获得五星评级的次数较多。对于持续多次能够被评为高星级的基金,投资者可重点关注。

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)