来源:REITs行业研究

上海购物中心根据上海市政府有关商业发展的总体要求,致力于提升“上海购物品牌”的影响力,充分发挥上海购物中心在商业零售服务领域中的创新性、地标性、时尚性的引领作用,努力改善消费环境,提升服务品质,积极探索业态创新,成为国内外优秀品牌的首选地,为繁荣消费市场、满足消费需求、推动消费升级发挥了主导作用。

Part1

2019年购物中心新开情况

1、购物中心新开情况

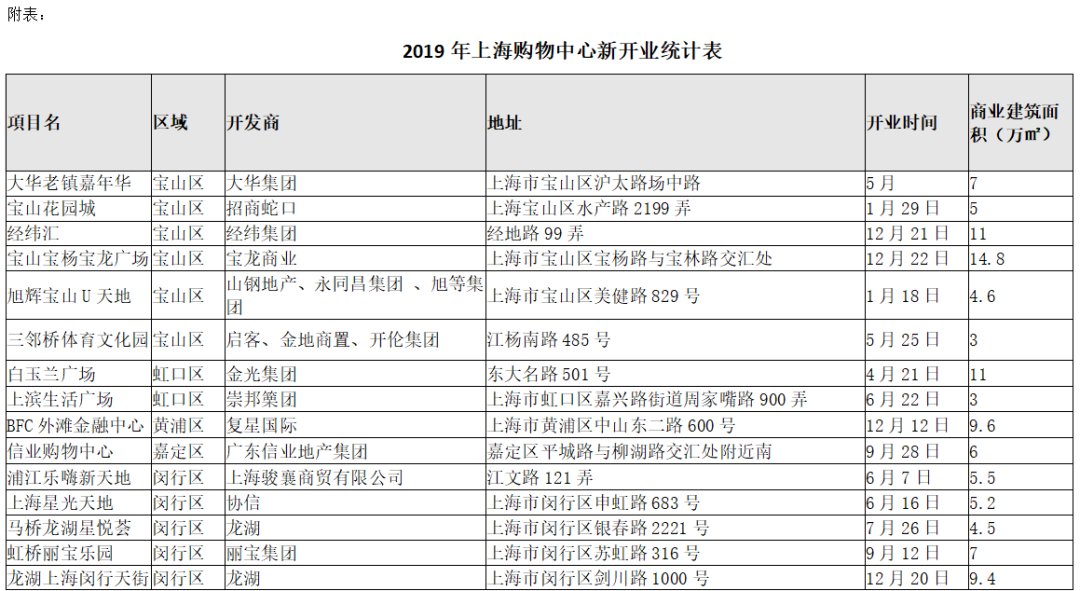

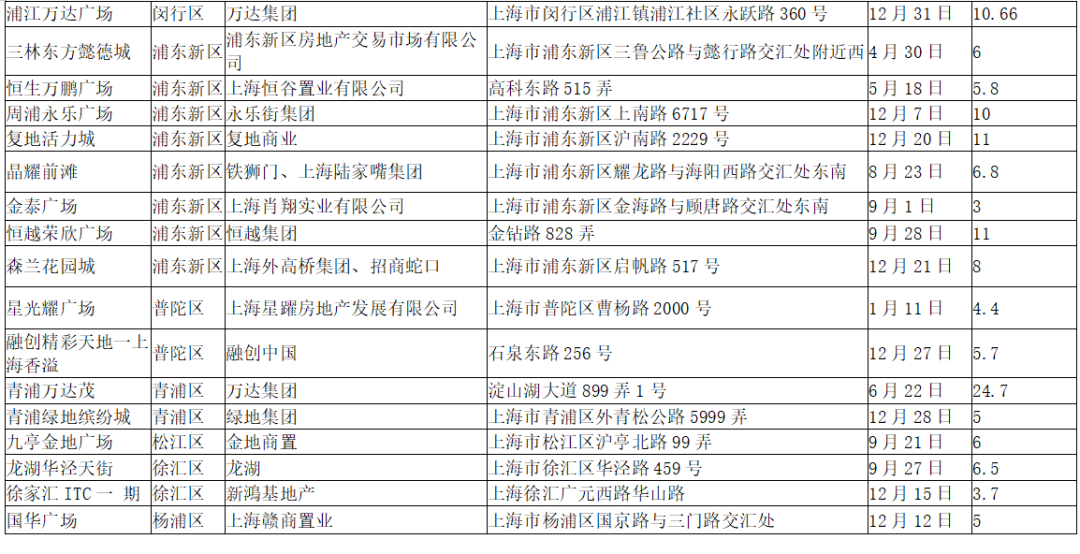

根据实地考察核实和有关网络数据分析,2019年新开购物中心(含3万平方米以上改造升级的购物中心)共42家,(见附表),其中存量改造升级10家,商业建筑面积47.7万平方米;新建新开32家,比2018年减少6家。总商业建筑面积287.56万平方米,比2018年减少78.78万平方米,但新开面积239.86万平方米,与2018年持平。

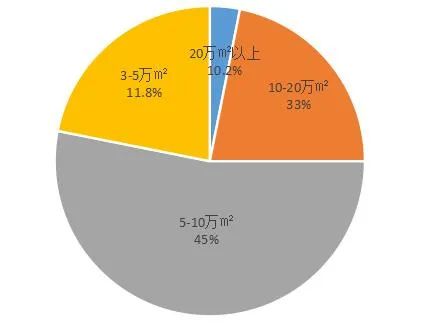

其中,新开商业建筑面积20万平方米以上有1家(青浦万达茂24.7万平方米),占新开商业建筑面积的10.2%;10-20万平方米有7家,占新开商业建筑面积的33%;5-10万平方米有17家,占新开商业建筑面积的45%;3-5万平方米有7家,占新开商业建筑面积的11.8%。

2、既存购物中心总量及分布情况

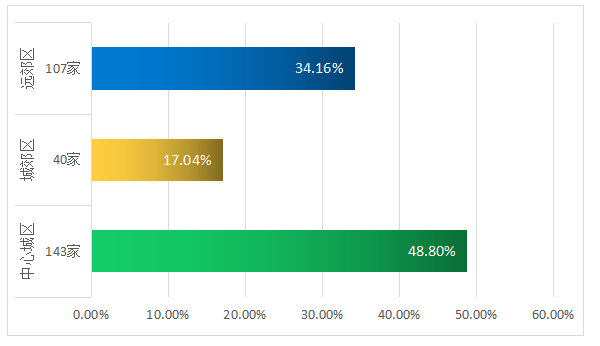

2019年剔除存量改造项目,新增加32家,商业建筑面积239.86万平方米,截止2019年底,3万平方米以上的既存购物中心共290家,总商业建筑面积2200.4万平方米。其中,中心城区共有143家,商业建筑面积1073.66万平方米,占总面积48.8%;城郊区40家,商业建筑面积375万平方米,占总面积17.04%;远郊区107家,建筑面积为751.74万平方米,占总面积34.16%。

20万平方米以上的特大型购物中心有15家,包括陆家嘴上海中心、五角场万达广场、月星环球港、仲盛世界商城、百联中环购物中心、江桥万达广场、陆家嘴正大广场、闵行万象城购物中心、闵行爱琴海购物中心、长宁龙之梦购物中心、长宁龙湖虹桥天街、五角场合生汇、七宝万科广场、世界跨境城、青浦万达茂。

3、各区分布情况

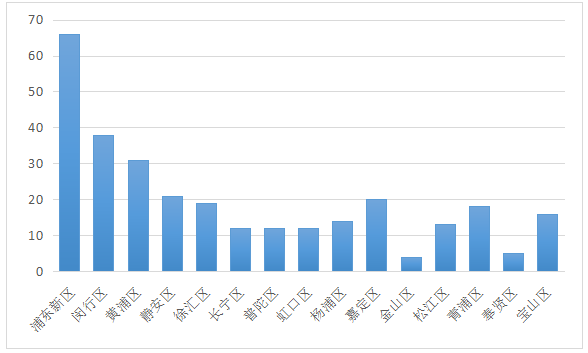

截止2019年底,购物中心数量最多的是浦东新区达66家,其次是闵行区38家,黄浦区31家,静安区21家,嘉定区20家,徐汇区19家,青浦区18家,其他区15家以下。

从新开购物中心数量上看,浦东新区最多,达到8家,闵行区达到6家,宝山区达到5家,这主要是与人口导入区有关。从分布情况看,新开购物中心市中心各区只增加1-3家,主要向郊区、开发区和旅游休闲区扩展。

Part2

2019年购物中心经营情况

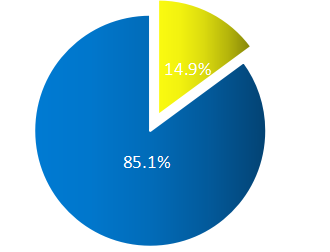

根据上海市商业信息中心相关数据和部分购物中心的抽样分析统计,2019年经营规模总额为2010亿元,同比增10.5%,增幅比上年微降,占全市社会消费品零售总额14.9%,比上年增加了0.54个百分点。

既存购物中心同比增5.2%,比上年微降0.3个百分点。2019年购物中心对社会总消费品零售总额的贡献率,如图:

2019年购物中心经营规模20亿元以上的超过30家,比上年增加了8家,占既存购物中心总数10%。

其中50亿元以上的有6家,分别是国金中心、月星环球港、恒隆广场、豫园商城、百联青浦奥莱、五角场万达广场;

经营规模20~50亿元的超过25家,分别为上海环贸、上海新天地、上海万象城、佛罗伦萨小镇、第一八陌伴、百联中环购物中心、港汇恒隆广场、长宁龙之梦、虹口龙之梦、周浦万达商业广场、百联南方购物中心、九百城市广场、正大广场、百联西郊购物中心、百联又一城购物中心、百联南桥购物中心、仲盛世界商场、七宝万科广场、合生汇、兴业太古汇、中庚漫游城、静安大悦城、奕欧来、江桥万达广场等。

30家购物中心的经营规模占总经营总额的50%以上。

Part3

2019年上海购物中心特点

1、新开和改造项目相比2018年呈现双降

2019年上海新建开业的购物中心32家,比上年减少6家,这是自2017年以来连续三年呈减少趁势,表明上海新开购物中心从大幅度快速增长转向稳健发展。一些商业地产投资开发商运营商根据市场形势不再偏面追求快速开店,而是更加稳妥,趋于理性,条件环境不成熟宁可不开或推迟晚开。

如南翔印象城、东渡蛙城、天安千树、百联祟明商业广场、元祖梦世界、上海梦中心、LoVE@大都会、大宁久光城等原计划在2019年开业,为了更好地适应消费者市场需求,创造更好的业态布局,均推迟到2020年开业。2019年的存量改造也比2018年的21家减少了一半。

2、 社区型和超大型购物中心经营规模呈现双增

2019年新开购物中心继续向郊区社区、开发园区发展,浦东新区、闵行区和宝山区新开社区型购物中心数量占全市新开数量的60%,根据统计分析,2019年社区型购物中心经营规模增幅达20%。

超大型及经营规模20亿元以上的大型购物中心因业态功能齐全,品牌资源足,环境地段好,充分发挥集客吸客能力强的优势,经营规模增幅达11.5%,这些购物中心数量虽占总数的10%,但经营规模占整个经营规模总额的50%以上。

3、购物中心业态创新和知名品牌首店能级双升

各购物中心为适应新的消费需求,高度重视新型业态引进和创新,积极引入沉浸式体验式消费形态,手工制作、怀旧场景、文化艺术、书法绘画等进驻购物中心,增强了顾客身临其境的体验感。

为满足城居消费者向往大自然,生态植物肌肤美容的体验,知名本土品牌林清轩与购物中心合作,坚持宏扬本土文化,利用独有的祖传秘方,以山茶花植物精油独特的护肤美容体验效果,受到消费者亲睐。

许多购物中心重视绿色环境空间再造,七宝万科、百联又一城、百联世纪购物中心建造了别具一格的屋顶花园,给消费者园艺插花载培的体验。

百联中环、百联金山购物中心将屋顶改造成特色体验菜园,让消费者带上家人孩子体验摘果种菜的乐趣;一些有条件的购物中心引入小型动物宠物园,到2019年底共有二十家购物中心引入十二家品牌宠物店。

嘉定中信泰富万达广场,晶耀前滩,悠方,九亭金地,浦东旭辉引入了Mr Zoo小小动物园,上海爱琴海引入了摸摸乐萌宠乐园,上海维璟广场引入了屋顶田园漫步宠物派,龙湖虹桥天街引入了JOLI ZOO茱莉室内动物主题乐园,上海第一八佰伴引入了ZooIung zoolung嘟噜嘟噜萌宠乐园,大宁国际商业广场,金桥国际,大华虎城奥莱,开元地中海引入了萌宠社(小型),仲盛世界引入了亚马逊公园,长风大悦城引入了萌宠小屋(小型),BFC引入了萌小萌(小型),嘉定大融城,静安大融城引入了我爱萌宠(小型),金桥大拇指广场引入了沐溪小屋宠物派对互动体验馆,百联中环购物中心引入了撩宠乐园。

购物中心为了提升品质,提高集客能力,各购物中心均加大力度引入国内外知名品牌,由于购物中心经营环境,服务设施不断提升,人气旺盛,吸客能力强,成为国内外品牌商首选地。

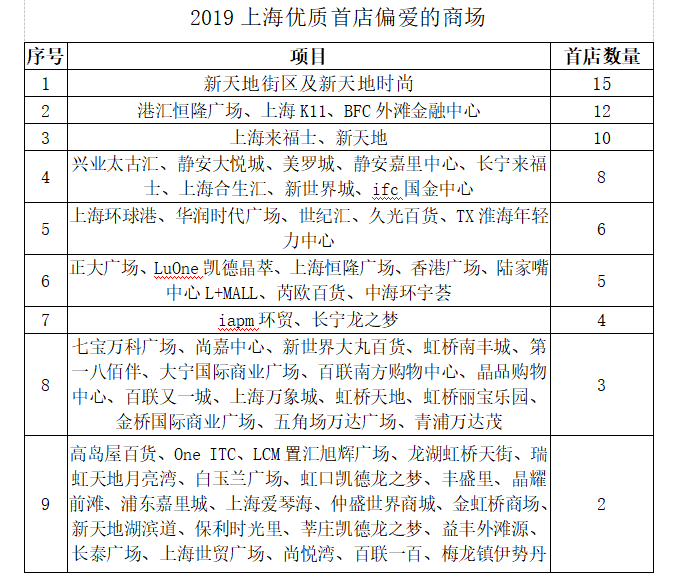

据RET睿意德、中商数据统计分析,2019年境内外共有986个各类品牌首店进入上海,其中近80%的品牌首店入驻购物中心。凯德、瑞安、新鸿基、恒隆、嘉里、华润、崇邦、百联、新世界等在沪上拥有多家优质商场的海内外大集团首店入驻表现尤为亮眼,其外资背景的购物中心占比高达62%,以333家重点知名品牌为指数统计,连为一体的新天地街区与新天地时尚表现最为突出。

港汇恒隆广场、上海K11、BFC外滩金融中心并列亚军,上海来福士、新天地广场并列季军,兴业太古汇、静安大悦城、美罗城、静安嘉里中心、长宁来福士、上海合生汇、新世界城、ifc国金中心并列殿军。

2019年新开业的众多新项目中,BFC、ITC、华润时代广场、晶耀前滩、虹桥丽宝乐园、Tx淮海年轻力中心、白玉兰广场、港汇恒隆广场表现最为耀眼(排名不分先后),尚未开业的南翔印象城MEGA,金桥啦啦宝都,大宁久光城,虹口北外滩来福士,天安千树广,SIFS静安国际中心堪称首店收割机。

4.数字化营销与文创lP新国潮呈现齐头并进

购物中心对数字化转型普遍高度关注,认识到数字化转型的必要性,近60%的购物中心对于行业数字化动态有了深入了解,许多购物中心已在运用数字化手段进行会员管理和线上营销。

购物中心对于数字化转型中组织转型的重要性也建立了清晰的认知,有70%的企业认为组织转型对于企业的数字化转型至关重要。LuOne凯德晶萃广场、华润时代广场、金桥国际商业广场、长泰广场、近铁广场、第一八佰伴、第一百货商业中心、百联又一城、百联中环、森兰商都、宝山花园城、美罗城、合生汇、百联南方、百联西郭、百联世博园、百联曲阳购物中心等三十多家购物中心开展数字化营销,线上会员管理,云店直接营销,在这次前所未有的疫情下,线下实体遭受巨大损失,及时开展线上营销自救,弥补损失,显现了运用数字化手段的功能作用。

作为深受消费者,尤其是年轻消费者喜爱的文创IP得到了许多购物中心的引入推广,以国货国潮为主题的文创lP受到广大年青人的追捧,静安大悦城、徐汇绿地缤纷城、虹桥丽宝乐园、上海机遇中心IP MALL等企业充分运用文创IP开展以国学国货国潮的情感体验活动,吸引了众多年轻顾客,有效地增加了流量,聚集了人气,达到了文创IP赋能购物中心。

Part4

2020年上海拟新开购物中心及趋势展望

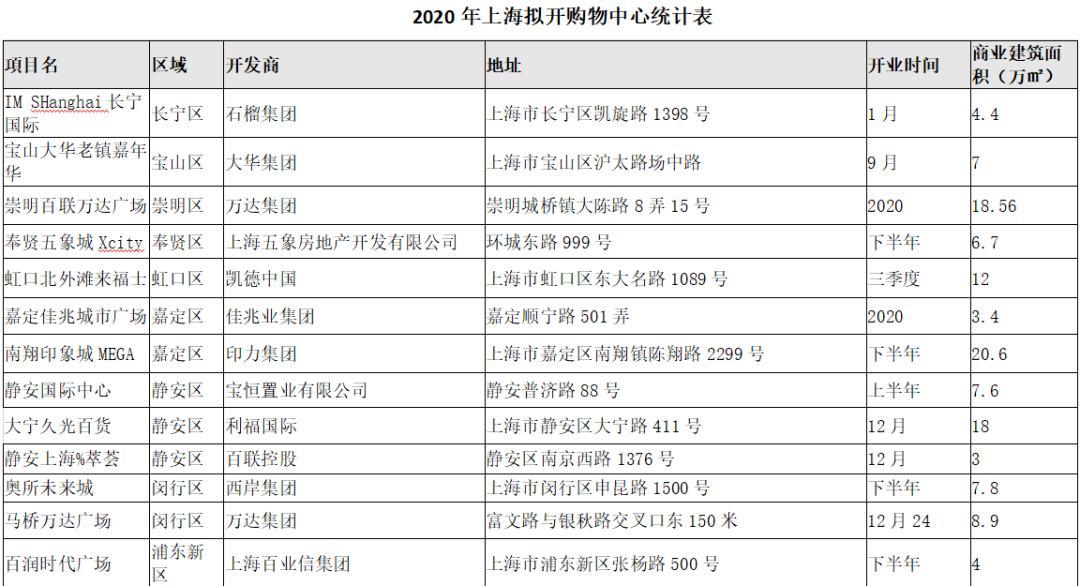

据多方信息核对和调查统计,2020年上海3万平方来以上的商业地产项目加上存量改造升级项目的面积为253.08万平方米。

其中2020年计划新开业3万平方米以上购物中心27家,新开数量明显低于上年;商业建筑面积238.38万平方米(见附表),与上年实际新开持平,20万平方米以上2家,面积42.6万平方米。

10-20万平方米7家,面积97.68万平方米,5-10万平方米10家,面积67.2万平方米。

3-5万平方米8家,面积30.9万平方米。

其中浦东新区5家,普陀区、青浦区各4家,静安区3家,闵行区、嘉定区各2家,徐汇区、虹口、宝山区、松江区、长宁区、奉贤区、崇明区各1家。

2020年购物中心存量改造3万平方来以上的有3家,面积为14.7万平方米。

Part5

2020年上海购物中心趋势特点

1.新开购物中心受疫情影响,进度总体放慢,但亮点多

南翔印象城、东渡蛙城、青浦绿地缤纷城、张江海豚湾、北外滩来福士等原计划上半年开业的将推迟到下半年。

在2020年新开的30家购物中心中(含3家存量改造),将近三分之一的项目已进行了长时间的筹划,均有各自的亮点特色,南翔印象城MEGA引入450多个全业态品牌,整体空间打造独具匠心,生态花园,健身跑道,冰场体验,超级影院,儿童乐园构成超级体验中心;

静安国际中心集滨河夜生活,古建风貌,文化艺术于一体,打造潮流、摩登、品味、艺术相融约购物中心;大宁久光城环形的屋顶花园,中庭波光流线,成为大宁商圈亮丽风景线;

天安千树堪称立体花园,每一露台均有绿树,成为独树一帜的美景;Love@大都会以“爱”为主线,将美妆、美食、美童、娱乐为一体;东渡蛙城的水景瀑布,森林梯田,成为独一无二的“氧吧景观”。

更值得一提的,位于国家会展中心西侧的联美集团新虹桥项目,总建筑面积140万平方米,汇集了超五星酒店、高级商务办公楼、多种文化艺术娱乐、境内外高端品牌购物体验,是虹桥商务区最大的超级商业综合体,借助进口博览会的优势,首期12万平方米的城市奥莱中心将于年底前试营业。这些购物中心的陆续开业,将为消费者提供丰富多彩的消费体验场景。

2.疫情过后将出现新一轮的重组调整

这次新冠病毒疫情对实体商业冲击非常大,相当一部分生命力不强的小微品牌商关门歇业,将直接影响一些功能不齐,设施陈旧,原本经营不佳的单个商业实体,很难挺过这次疫情的冲击,可能出现商业项目的转让兼并,调整重组,更多地转向综合经营能力强,有规模有实力的头部企业。一些以轻资产管理为强项的运营商在新一轮重组调整中一展身手。

在新一轮的调整中,商业实体企业更多地转向以满足民生健康家庭生活,居民生活必需品的社区型购物中心。

3.业态布局、空间环境适应疫后消费新趋势

根据多家研究机构的调研以及众多业内人士对疫后消费的看法,这次新冠病毒疫情虽然对实体商业产生巨大冲击,但整个消费市场和消费信心的基本面仍是向好,通过政府和企业共同努力,二季度全上海市开展“五五”购物节,进一步扩大“上海购物”品牌影响力,消费市场将会较快得到恢复增长。

但疫后消费者的消费习惯和消费需求将发生变化,随着人们对健康卫生的重视,大健康产业以及与健康相关的消费业态得到创新发展,开放式运动带动户外运动用品的体验消费;赋予健康知识、健身体验消费将得到亲睐;宅家防疫培养了和睦的家庭生活以及学习情趣,购物中心带有私域性的家庭聚会及特色餐饮,敬老亲子活动,琴棋书画插花布艺体验活动将促进家庭消费升级,这些消费趋势促使购物中心重视新的业态布局,创造新的消费空间满足疫后消费者新的需求。

新的需求以及人们对卫生环境的重视,需要重塑和改造购物中心的空间环境,街区式开放型的购物中心更受消费者喜欢,对“盒子式”封闭式空间环境的改善提出了新的要求,屋顶花园、屋顶跑道、屋顶菜园、屋顶娱乐设施及开放式屋顶电影成为消费者的重要体验场所。

4.数字化管理,智能化营销日趋重视

随着5G技术的普及,购物中心的数字化转型势在必行。一些数字化运用比较早的购物中心,在这次新冠病毒疫情下的线上营销,会员管理均做得有声有色,虽然线下实体门店门可罗雀,冷清有加,销售凋零,但线上与会员互动不断,不仅弥补损失,培养了会员的高粘性和忠诚度,而且维护提升了企业形象,为日后回归线下实体打下了流量基础。可以预料,通过疫情的冲击洗礼,购物中心对数字化运用越来越重视,将加速购物中心数字化转型的步伐,加大对数字化运用的投入。

购物中心数字化转型不尽尽是单纯数据的运用,而是通过数据化信息化将购物中心的“人、货、场”成为一个系统,在“场”内通过数据、视频实施远程的设施设备运行监控,达到效率最大化。

同时通过网络信息给自己的会员以及周边的消费者分析画象,推送购物中心内各品牌业态的服务场景和信息,形成互动,开展智慧营销、精准营销。

通过网络互动交流扩大线上流量,利用各种形式和活动将线上流量吸引到线下,聚集有效客流,实现流量变现。广受90后、00后喜爱的文创IP展,以国潮国货国学为特征的场景体验,是吸引粘牢顾客,增强顾客情感体验互动,聚集人气流量的重要途径和新型业态,将得到越来越多的购物中心运用,以提升购物中心的运营能级。

Part6

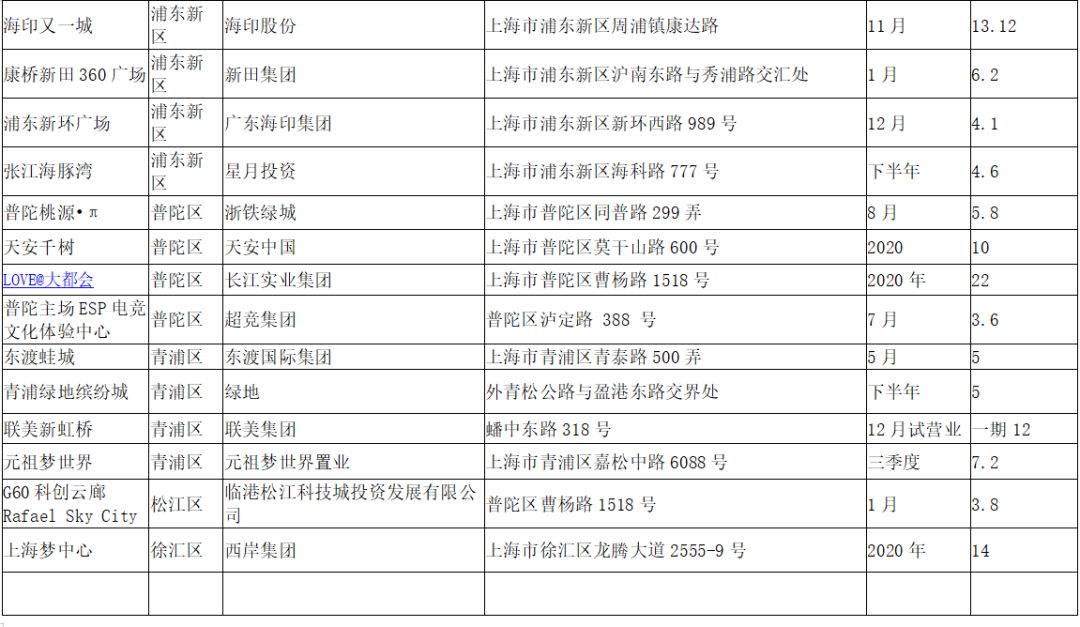

2019&2020上海购物中心新开业名单

本文分享自微信公众号上海购物中心协会,版权归原作者所有,不代表本平台观点,转载好文目的在于增进业界交流。

阅 · 读 · 推 · 荐

◎中国REITs产业教育领军者睿思书院

RCREIT(REITs研究中心)系全国首个不动产投资信托基金(REITs)研究中心、全国首个以REITs为特色的不动产金融高端智库。RCREIT与中国REITs领域第一传播平台REITs行业研究同心同德、同向同行。

REITs行业研究精准覆盖中国REITs及不动产金融市场从业、投资及研究学习等相关人员,深度感知中国REITs发展进程和市场动态变化、深刻理解中国REITs传播受众最真实最实际信息需求,领航长效持续的中国REITs市场全覆盖跟踪研究和高精准市场调研、领先实践中国REITs投资者教育。

REITs行业研究

专业、专注、务实合作REITs行业研究是中国REITs第一传播平台,致力担当领航中国REITs投资者教育的中流砥柱。我们认为,REITs是金融服务实体经济,构建多层次资本市场体系的重要途径,是推动经济去杠杆,防范化解系统性金融风险的有效方式;是贯彻落实十九大“房住不炒、租购并举”思想的重要抓手,是促进金融与不动产良性循环的重要工具。REITs在租赁住房、PPP、基础设施、养老地产和城市更新等领域具有广阔的发展空间。租赁住房和基础设施领域是中国公募REITs落地最有希望的突破口和落脚点。我们始终坚信中国REITs破晓的黎明就在眼前。REITs行业研究将一如既往地为大家分享更权威、更全面、更具可读性的优质内容,更有担当地、更真诚地、更用心地向社会传播中国REITs的理念、知识和发展动态,全力为推进中国REITs事业进步贡献我们的力量。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)