股票历史收益率与股票未来期收益率具有较强的相关性。在预测股票未来期收益率中展现出了较高的胜率,股票收益率表现为正自相关,则为动量效应;股票收益率表现为负自相关,则为反转效应。一般而言,股票的收益率在中期呈现动量效应,长期表现为反转效应。过去三十年间众多研究证明了动量投资策略可以取得显著的超额回报。

基准行业动量策略回测结果显示,大部分动量策略均能获得正向超额收益,动量策略的收益主要是来自负向剔除组合。部分动量策略的超额收益通过了显著性检验,对于观察期相同的动量策略,超额收益随着持有期的拉长,大部分呈现先降后增的U型变化。

在实际投资中,可以根据行业历史收益率来进行负面筛选,即剔除那些历史收益率相对较低的行业,有助于提升投资组合的收益率。行业动量策略随着观察期的增加,表现出明显的非线性特征,将31个行业按照收益率由高到低分成7组为例,观察期内收益率最高的第1个分组的未来平均收益率明显低于第2个分组,甚至明显低于其他分组;同时不考虑观察期内收益率最高的第1个分组后,其他分组与观察期内收益率的正相关特征较为明显。历史收益率较低的组5、组6和组7在大部分动量策略中,在不同的持有期下,收益率均为负值。值得注意的是,在不同的动量策略中,组6和组7普遍是收益率最低的两个投资组合。

动量策略最佳持有期探究:观察期为1、3、9、12的动量策略的最优持有期均为1,观察期为2和6的动量策略的最优持有期为3和8。此外,考虑到动量策略的收益率大小和显著性:观察期为1、持有期为1和观察期为12、持有期为1的策略是相对占优的行业动量策略。值得注意的是,动量效应是对历史行情的经验性总结,动量效应的持续时长也可能发生变化,在特定情境下动量策略存在失效的可能性。因此,为了提高策略的有效性,还需结合行业基本面等因素,进行行业筛选和评估,同时要关注交易过度拥挤或者资金筹码结构等,进行及时切换。

根据6月上旬的最新交易信号,观察期为1、持有期为1的动量策略推荐的行业为:煤炭、房地产、农林牧渔、公用事业、银行、交通运输、国防军工和建筑材料。根据6月初最新交易信号,观察期为12、持有期为1的动量策略推荐的行业为:家用电器、银行、石油石化、汽车、有色金属、公用事业和农林牧渔。两类交易信号提供的交集体现在低估值+资源品+出海的三重属性上。

风险提示:1.全球股市共振时期风险趋同性;2.动量效应是对历史行情的经验性总结,并非驱动股市行情动因,特定情境下动量策略存在失效的可能性

动量效应的内涵

股票历史收益率与股票未来期收益率具有较强的相关性,在预测股票未来期收益率中展现出了较高的胜率,股票收益率表现为正自相关,则为动量效应;股票收益率表现为负自相关,则为反转效应。一般而言,股票的收益率在中期呈现动量效应,长期表现为反转效应。自20世纪90年代以来许多研究已经证明了动量投资策略可以取得显著的超额收益。动量效应在发达国家的成熟资本市场中得到广泛验证,在走向成熟化的新兴市场股市中也逐步开始推广。

在实际投资中,动量策略可划分为时序动量策略和截面动量策略。在时序动量策略中,投资者关注投资标的的绝对走势,假定投资标的可以延续历史趋势,投资者倾向于买入先前上涨趋势明显的投资品,同时卖空先前下跌趋势显著的投资品;在截面动量中,投资者关注投资标的的相对走势,假定投资标的强者恒强,投资者会买入之前表现较好的投资品,并卖空表现相对较差的投资品。

动量效应的超额收益来源的两种主要解释,即风险补偿和投资者行为偏差。传统金融学理论基于有效市场假说,通过风险收益匹配的框架解释动量效应,认为动量效应的超额收益源于风险补偿,那么基于这一思路,在因子模型中加入新的风险因子,超额收益理应消失,不过,从现有的研究结果来看,传统金融学理论似乎难以对动量效应提供充分的合理解释。另一种解释是动量效应超额收益源于投资者行为偏差,行为金融学理论认为投资者是有限理性的,有限理性人常常存在心理认识偏差,他们的行为受到多种心理和情绪因素的影响,这些因素导致他们无法总是做出最优的投资决策,投资者可能会因为过度自信、归因偏差等心理偏差,对信息做出非理性反应,从而导致股票价格偏离其基本价值,最终表现为动量效应。

目前,针对A股市场的研究集中于个股层面,这些研究得出的结论显示出较高的一致性。大量个股层面上的研究表明,动量效应在国内股市的表现却有所不同,动量效应国内股票市场仅能维持半年左右,超过半年则逐渐呈现收益反转现象。相较于个股层面的动量效应研究,针对行业动量的探讨还相对较少,行业动量研究关注的是整个行业走势的持续性,而非单一股票的表现。行业动量(Industry Momentum)是指在金融市场中,某些行业的股票作为一个整体,在经历了一段时期的强势表现(或弱势表现)之后,倾向于在接下来的一段时间内继续保持这种表现的现象,本文旨在弥补现有研究的不足,对行业动量的存在性及特征进行回测分析,以期对行业择时提供有效参考。

慢与快:顺势而为&动量策略捕捉投资机遇

2023年,A股市场经历了大幅的波动和频繁的轮动,行业轮动和主题投资成为市场结构性主线。经济复苏进程中叠加风险情绪的拖累,A股市场步入震荡行情,近期A股轮动速度维持中速区间,但仍高于长期中枢水平。在题材与风格频繁轮动格局下,应对的思路之一是逆市而动,找到长期具有高胜率和强弹性的资产,避免频繁的调仓切换。如果单独看胜率,近四年国内市场债券类投资的胜率一直颇高,预计在中长期老龄化语境下依然成立;但是该类资产弹性角度来讲年化回报率却不算高。弹性较高的几类资产如2019-2021年的老赛道(电新、电子、医药等),行情持续性均不强且抱团瓦解时回撤幅度颇高,甚至同质化产品交易在尾部风险释放时容易产生踩踏风险。因此景气投资策略盛行/失效的阶段也是基于ROE+△ROE进行行业筛选时跑赢/跑平的时期,同时对应着公募偏股型基金的投资策略大行其道/黯然失色区间。

我们此前构造了中观行业景气指数,并基于该指数应用在行业配置层面。中观行业景气指数构造基于以下三方面数据——与超额回报具有相关性的高频指标、基于调查获取的与行业自身逻辑高度相关的产业指标、部分行业的信用环境(针对信用对利润传导流畅的行业),对一级行业的景气度进行跟踪,部分行业的景气指数展现出对行业超额收益较好的领先性。我们可以根据景气的绝对水平和边际变化情况划分出四种组合:1、高位上行(高景气+景气上行);2、高位回落(高景气+景气下行);3、低位上行(低景气+景气上行);4、低位下行(低景气+景气下行)。当前景气值在近3年历史分位数x%以上(基准情形下x=50)为高景气,景气值大于近三个月的均值为景气上行。

回测结果显示,高景气-景气上行组合(景气投资)长期净值表现仅略好于全A,其余三种组合均弱于全A。为了验证组合表现不佳是否是由于景气指数滞后性、变化已经反映在当月的涨跌幅中,基于当月数据的同步回测对比,与数据发布后对下个月配置的基准方法进行对比,发现并无较大差异。进一步结合行业基本面因素进行中观行业筛选,大部分策略仅能不亏钱或者少亏钱,没有正向绝对回报。

另一个应对思路则是顺势而为,根据动量信号高频调整配置的资产类别和行业。随着行业轮转速度的加快,单一行业或者赛道的投资风险过高,均衡型、哑铃型配置思路相对抗风险但也很难获得超额溢价,而最优解则是依据行业高频轮动来落地,当提示交易过度拥挤或者资金筹码结构有问题的时候再及时切换。

行业动量策略的基准模型

数据来源及其方法介绍

本报告基于31个申万一级行业指数1999年12月至2024年4月的月收盘价及其对应行业板块的自由流通市值进行行业动量策略的检验,数据来源于万得。

行业动量的基准模型:观察期J分别为1、2、3、6、9、12个月且持有期K分别为1、2、3、6、9、12个月的动量策略。具体而言,根据最近J个月的收益率从高到低排序,收益率最高的10个行业组成高收益率分组,收益率最低的10个行业组合低收益率分组,收益率居中的11个行业则为中收益率分组。每个投资组合持有K期。

为了保证结果的稳健性,这里采用重叠法(Overlapping Method)。以观察期为j个月、持有期为k(k>1)个月的动量策略为例,如果是非重叠法,则是根据第t-j+1期到第t期这j个月的收益率(第t期的收盘价/第t-j期的收盘价-1)构造不同收益率大小的投资组合,然后持有至第t+k期,获取第t+1期至第t+k期这k个月的收益率,然后至t+k期才会重新构建投资组合,也就是每k期重新构造一次各个投资组合。

重叠法每期都需要构建投资组合(Moskowitz和Grinblatt,1999),从第j期开始,先根据前j期的收益率构建投资组合,持有1期后,到第j+1期,再根据第2期至第j+1期的收益率构建投资组合,将第j期构建的投资组合与这一期构建的投资组合进行再平衡。到第j+2期,假设k>2,那么继续构建组合,将这一期的投资组合与前几期的投资组合进行再平衡,直至第j+k-1期,持有k个投资组合。从第j+k期开始,假设在第t(t≥j+k)期,第t-k期构建的投资组合已持有到期,此时可以换成持有第t期构建的持有组合,而无需进行再平衡。当然也可以每一期将k个投资组合进行再平衡,类似第j期至第j+k-1期的再平衡操作。

非重叠法的结论并不稳健,初始时间点的选择可能会显著影响结论。重叠法的结果则相当于各种不同初始点设置的平均结果,可以获得更多的统计样本,具有更强的统计意义,结论更为稳健、可信。因此本报告采用重叠法,同时考虑每一期都将所有投资组合进行再平衡,进一步确保结论的稳健性。

在本报告的基准模型中,各投资组合的行业配置采用等权,且不同期构建的投资组合进行再平衡时也采用等权配置。后续本报告将考虑按照行业板块自由流通市值加权的投资组合构建,但不同时期构建的投资组合在进行再平衡时仍然使用等权方法。

本报告动量策略考察的时间区间为2001年2月至2024年月,共计279个月(23年零3个月)。这主要是因为本报告考虑的最长观察期为12,因此在观察期为12个月的设定下,投资组合的构建要从第2000年底开始。同时由于本报告在行业动量的稳健性检验中,要考察持有期与观察期相隔1个月的情形,在这一设定下,策略收益率是从2001年2月才开始。为了保证不同参数设定的动量策略具有可比性,本报告动量策略考察的时间区间都是从2001年2月开始。

基准行业动量策略回测结果

本文利用申万行业指数月度数据对行业动量策略进行回测检验,本文采用传统的(J,K,L)构建方式进行动量策略构建,其中J是观察期,K是持有期,L是间隔期,本节间隔期取0,选取观察期J为1、3、6、9、12,持有期K为 1、3、6、9、12,这样交叉形成 36个动量策略,并分别统计各分组间的收益率差值及显著性,以此判定动量策略的有效性,其中,各投资组合采用等权法构建,即每一个行业的权重相等,基准行业动量策略回测结果如表1至表6所示。

动量策略都能取得超额收益,但能取得显著超额收益的不足20%。从做多高收益率组、负向剔除低收益率组的对冲组合的年化月均收益来看,不同观察期、持有期的动量策略都取得了正收益。不过能取得显著正收益率的策略只有7个,仅占所考察的36个策略中约1/5。从月均收益的绝对水平来看,观察期为12个月、持有期为1个月的策略(12,1)的年化收益水平最高,达到5.75%。其次是策略(9,1)和(1,1)。观察期为2和3个月的策略的年化收益普遍较低,同时持有期较长的策略的年化收益也有所下降。

从对冲组合的T统计量来看,策略(1,12)是最高的,其次是(1,9)和(12,1)。不过策略(1,12)和(1,9)的年化收益水平分别只有2.06%和2.31%,明显低于策略(12,1)。本报告T统计量采用的是月收益率的平均值除以标准差再乘以月度数的平方根,与不考虑无风险利率的夏普比例成正比,因此该T统计量也可以用来衡量投资组合风险调整后的收益。从这个角度看,虽然策略(1,12)的年化收益明显低于策略(12,1),但他的收益波动明显更低,夏普比例为0.583,明显高于策略(12,1)的夏普比例0.438。

为了考察动量策略的收益主要是来源于做多高收益率组还是负向剔除低收益组,这里进一步给出了做多高/低收益率组、负向剔除中收益率组的对冲组合的表现。从做多高收益率组、负向剔除中收益率组的对冲组合的年化收益来看,大部分动量策略的做多组合都能取得正的超额收益,平均大概为0.84%,仅3个策略的做多组合的超额收益率为负,其中策略(9,1)的超额收益最高,达到2.17%。

从该对冲组合的T统计量来看,这些超额收益都不显著。将T统计量转换成夏普比例来看,这些超额收益的夏普比例平均仅为0.133,其中策略(1,6)的超额收益的夏普比例最高,为0.284。

从做多低收益率组、负向剔除中收益率组的对冲组合的年化收益来看,大部分策略的做多组合的超额收益都为负,平均收益为-1.60%,仅3个策略的超额收益都为正;其中策略(12,1)的超额收益最低,为-4.68%。可见,做多低收益率组的超额收益的绝对水平明显高于做多高收益率组,这表明动量策略的收益主要是来自负向剔除组合。

从T统计量来看,有13个策略的上述对冲组合的超额收益是显著为负的。从夏普比例来看,这些负超额收益的夏普比例平均为-0.263,其中策略(12,1)的夏普比例最低,为-0.593。这些数值的绝对水平约为做多高收益组的2倍,也进一步表明动量策略的收益来自负向剔除低收益率组。

综上,基准行业动量策略回测结果显示,A股行业动量效应与国外成熟资本市场的短期反转、中期动量和长期反转的趋势特征有所不同。大部分动量策略均能获得正向超额收益,动量策略的收益主要是来自负向剔除组合。但是仅有少部分动量策略的超额收益通过了显著性检验,对于观察期相同的动量策略,超额收益随着持有期的拉长,大部分呈现先降后增的U型变化。

行业动量策略的稳健性检验

行业配置采用自由流通市值加权

为探讨行业动量效应策略的稳健性,本节通过变更投资组合的权重,对行业动量策略做进一步回测。基准行业动量模型在构造投资组合时采用的是等权配置,即每一个行业的权重是相同的。这里进一步考察加权配置的效果,即投资组合的构造按照行业对应板块的自由流通市值加权,类似于申万一级行业指数的加权方式,行业内个股配置采用的也是自由流通市值加权。本节动量策略构建方法与基准行业动量策略相同,回测结果如表7至表9所示。

考虑行业配置采用自由流通市值加权,大多数动量策略仍能取得正的超额收益,但能取得显著超额收益的策略数量明显下降,仅策略(1,12)的超额收益显著为正(T统计量的值可见附录),同时超额收益为负的策略数量达到7个。

从高收益率组相对于低收益率组的超额收益分布来看,36个动量策略的超额收益分布无明显的规律。仅有(1,12)动量策略通过显著性检验,表现为显著的动量效应;观察期为2、3、6的动量策略表现出短期反转效应,长期动量效应的特征;其余动量策略中,高收益率组相对于低收益率组均获得了正向的超额收益,但是大部分未通过显著性检验。

从做多组合来看,多数策略的做多组合都能取得正的超额收益,但平均收益从0.84%下降至0.43%,下降了0.41个百分点。做多组合超额收益率为负的数量也从3个上升至8个。其中策略(2,2)做多组合的超额收益下降最多,达到1.49%。

从负向剔除组合来看,大部分策略的负向剔除组合的超额收益仍为负,但平均收益由-1.60%提升到-0.72%,提高了0.88个百分点。其中负向剔除组合超额收益显著为负的策略数量由13个下降至2个,负向剔除组合超额收益为正的策略的数量也从3个上升至8个。策略(3,2)负向剔除组合的超额收益提升最多,达到2.27%。

综上,考虑行业配置采用自由流通市值加权,动量策略的效果被明显削弱,其中负向剔除组合的贡献削弱得更为明显。具体而言,做多组合的平均收益从0.84%下降至0.43%,而负向剔除组合的平均收益从1.60%下降至0.72%,下降的绝对水平和相对水平都相对更高。对于超额收益更高的基准策略更是如此,比如策略(12,1)的超额收益为5.75%,考虑加权后的超额收益降为3.35%,其中做多组合的超额收益由1.08%下降至0.72%,而负向剔除组合的超额收益则由4.68%下降至2.63%。在变更投资组合的权重后,仅有(1,12)策略中高收益组相对于低收益率组的超额收益,以及(6,9)和(6,12)策略中收益率组相对于低收益率组的超额收益显著为正,具有一定的稳健性,其余动量策略并不稳健。

持有期与观察期间隔1个月

考虑到动量模型在短期内与中长期可能会有截然不同的效应,这里进一步考察持有期与观察期间隔1个月的效果。在此设定下,大多数动量策略仍能取得正的超额收益,但能取得显著超额收益的策略数量明显下降,由7个下降为4个(T统计量的值可见附录)。同时超额收益为负的策略数量达到6个。

与基准策略相比,持有期与观察期间隔1个月的大多数策略的年化收益都有所下降,平均下降0.8%,持有期为1个月的策略的年化收益普遍下降最多,平均达到2.68%,其中策略(1,1)的超额收益甚至下降了5.38%,转为负收益。

从做多组合来看,多数策略的做多组合仍能取得正的超额收益,但平均收益从0.84%下降至0.44%,下降了0.40个百分点。做多组合超额收益率为负的数量也从3个上升至10个。其中策略(9,1)做多组合的超额收益下降最多,达到3.07%。

从负向剔除组合来看,大部分策略的负向剔除组合的超额收益仍为负,但平均收益由-1.60%提升到-1.20%,提高了0.40个百分点。其中负向剔除组合超额收益显著为负的策略数量由13个下降至9个,负向剔除组合超额收益为正的策略的数量也从3个上升至8个。策略(1,1)负向剔除组合的超额收益提升最多,达到4.94%,变为正。

综上,持有期与观察期间隔1个月,动量策略的效果同样被削弱的。做多组合的平均收益从0.84%下降至0.44%,负向剔除组合的平均收益从1.60%下降至1.20%,两者下降的绝对水平相当。将持有期与观察期间隔设置为1个月后,部分动量效应转换为反转效应,但反转效应均未通过显著性检验。仅有(1,12)策略做多组合,以及(6,9)和(6,12)策略负向剔除组合通过稳健性检验,其余动量策略并不稳健。

行业动量策略的非线性特征及其改进

行业动量策略的非线性特征

基准模型是分成高、中、低3个投资组合,这里进一步考察将31个行业分成更多分组时的效果,来检验行业未来收益率与历史收益率是否存在非线性特征。具体而言,将31个行业分成7组,除了中间3组的行业数量为5外,其他各组的行业数量都为4,回测结果如图7至图12所示。

对于观察期为1的动量策略来说,行业未来收益率与历史收益率并不存在规律性的非线性特征,历史收益率最高(低)的2个分组的未来平均收益率基本是最高(低)的,因此整体来看,行业未来平均收益率与最近1个月收益率存在一定程度的正相关。

对于观察期为2的动量策略来说,历史收益率最低的2个分组的未来平均收益率基本是低的,但历史收益率最高的第1个分组的未来平均收益率明显低于第2个分组,甚至在某些持有期的策略里,其未来平均收益率在全部分组中的排名都是靠后的,比如策略(2,2),收益率最高的第1个分组的未来平均收益率仅高于收益率最低的那个分组,比第2-6个分组的收益率都低。

在观察期为3的动量策略里,也有类似的非线性特征,即历史收益率最高的第1个分组的未来平均收益率明显低于第2个分组,甚至低于大多数其他分组。

上述非线性特征在观察期为6的动量策略里也存在。另外,若不考虑历史收益率最高的第1个分组,其他分组的未来收益率与其历史收益率的关系存在着较为明显的线性特征,而这一线性特征在观察为1、2、3时并不明显。

在观察期为9的动量策略里,非线性特征有所减弱,但不考虑第1个分组的线性特征有所增强。而在观察期为12的动量策略里,上述非线性特征和线性特征都明显增强。

综上,行业动量策略随着观察期的增加,表现出明显的非线性特征,即观察期内收益率最高的第1个分组的未来平均收益率明显低于第2个分组,甚至明显低于其他分组;同时不考虑观察期内收益率最高的第1个分组后,其他分组与观察期内收益率的正相关特征较为明显。历史收益率较低的组5、组6和组7在大部分动量策略中,在不同的持有期下,收益率均为负值。值得注意的是,在不同的动量策略中,组6和组7普遍是收益率最低的两个投资组合,因此,在实际投资中,可以根据行业历史收益率来进行负面筛选,即剔除那些历史收益率相对较低的行业,助于提升投资组合的收益率。

改进的行业动量策略

本节对行业动量策略进行改进,具体而言。一是对观察期内收益率最高的3个行业,若其收益率出现离群值,则将其排除在高收益率组之外,纳入到中收益率组中。这里离群值的判断,采用Wilcox(2010)的Boxplot的方法。具体而言,假设FU和FL为X的上下四分位,如果X>FU+1.5(FU-FL),则将X定为离群值。另外,高收益率组和低收益率组的构建采用更少的行业数量,由之前基准模型的10个行业调整为7个行业,这一调整利用的是除第1个分组外的其他分组与观察期内收益率正相关的线性特征。

改进的行业策略中,所有策略都取得正的超额收益,取得显著超额收益的策略数量为10(见附录的T统计量),比基准策略多3个。从年化收益来看,改进策略的平均收益为2.87%,比基准策略2.44%的平均收益高出0.43个百分点。其中策略(1,1)改进后,年化收益提高了1.43个百分点。另外,36个策略中,也出现5个策略在改进后的平均收益略有下降。

从做多组合来看,多数策略的做多组合仍能取得正的超额收益,同时平均收益从0.84%提高至1.26%,上升了0.42个百分点。做多组合超额收益率为负的数量仍维持在3个。其中策略(12,1)做多组合的超额收益提高最多,达到1.55%。

从负向剔除组合来看,绝大多数策略的负向剔除组合仍能取得负的超额收益,但平均收益的变化不大,仅0.01个百分点。策略(9,1)的负向剔除组合的超额收益率下降最多,达到1.91%,而策略(12,1)的负向剔除组合的超额收益率提升最多,达到1.19%。

综上,上述改进策略主要是通过提高做多组合的收益率来实现的。这很有可能是因为利用动量策略的非线性特征实现的,将高低收益率组的行业数量调低可能并没有起到提升动量策略表现的效果。

行业动量策略的持有期特征

本节主要考虑各个持有期的收益率表现,即持有的第k期的收益率是否随着期限k的增加出现明显的递减特征,也就是检验行业动量策略是否会随时间衰退。同时进一步考察不同观察期下是否存在最优的持有期设置。

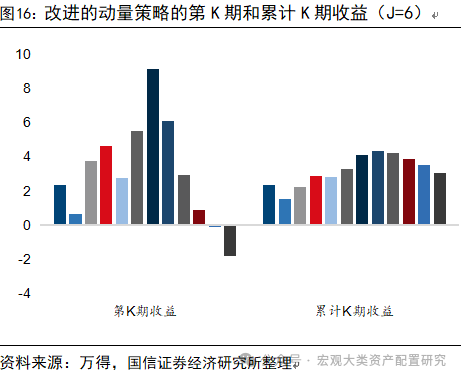

对于观察期为1的动量策略来说,第1期的持有期的收益率明显高于随后6期的收益率,但与第8、11、12期的收益率相差不大。策略累计K期收益与K呈U型分布,最优的持有期为1。

对于观察期为2的动量策略来说,前6期的平均收益率明显低于随后6期的平均收益率。其累计K期收益与持有期K呈线性递增关系。考虑到持有期K明显大于观察期J并不是一个经济上合理的策略,因此最优持有期为3。

观察期为3的策略也有与观察期为2的策略的类似特征,其6期的平均收益率明显低于随后6期的平均收益率。不过其累计K期收益与持有期K呈U型关系,最优持有期为1。不过如前所述,观察期为2和3的动量策略的表现都相对较弱。

观察期为6的策略,其持有期收益率先是随着持有期递增,到第7期后又随着持有期递减。因此其累计K期收益与持有期K呈倒U型关系,最优持有期为8。

对于持有期为9的动量策略,第一期持有期的收益率仅次于第3和第4期,但由于第2期的收益率明显低于第1期,因此其累计K期的平均收益在第1期是最高的,其次才是累计4期的平均收益。

对于持有期为12的动量策略,第一期持有期的收益率明显高于其他持有期,因此其最优的持有期为1。

综上,观察期为1、3、9、12的动量策略的最优持有期均为1,观察期为2和6的动量策略的最优持有期为3和8。另外,观察期较小(大)时,持有期前几期的收益率明显小(大)于后几期。

考虑到动量策略的收益率大小和显著性,本报告认为策略(1,1)和(12,1)是值得深入研究的行业动量策略,也是Moskowitz和Grinblatt(1999)等文献经常讨论的策略。若考虑持有期大于1的策略,则策略(6,9)和(9,6)值得进一步研究,其基准策略和改进策略的表现都相对较强。

行业动量策略的历史表现

最后本报告基于高低收益率组及其对冲组合的净值曲线来分析行业动量策略的时序表现。这里主要考察策略(1,1)和(12,1),其他动量策略的时序表现大致与这2种策略中的1种相似,比如策略(6,9)和(9,6)的对冲组合的净值曲线(详见附录)就与策略(12,1)相似。

从策略(1,1)对冲组合的净值曲线来看,该净值曲线从2006年4月至2021年8月的表现较好,净值从0.90上涨至4.76,上涨了4.3倍。这表明在这段时间区间内,动量策略(1,1)的效果明显。当然这段区间也有短暂的动量策略(1,1)失效的时候,比如2013年9月至2014年8月,净值从2.50下跌至2.12,11个月的累计跌幅高达15%;又比如2015年6月至2016年11月,净值从2.88下跌至2.27,跌幅为21.2%。2021年8月之后,动量策略(1,1)遭遇了历史最大回撤,净值从4.76下跌至2013年1月的3.02,下跌幅度为27.4%。2013年1月之后,该策略表现平平。

从策略(12,1)对冲组合的净值曲线来看,该净值曲线从期初至2006年12月的表现较好,净值从1上涨至2.06。随后该策略迎来较大的回撤,净值从2.06下跌至2009年9月的1.20,下跌幅度为41.7%。随后的走势则与策略(1,1)类似,直至2021年8月,动量策略(12,1)的效果都非常明显。不过从2023年3月至2024年4月的近期这段时间来看,动量策略(12,1)的表现要强于动量策略(1,1),前者对冲组合净值曲线上涨了11.8%,而后者仅上涨4.56%。

结论:基于动量体系的选股策略

相较于个股层面的动量效应研究,针对行业动量的探讨还相对较少,行业动量研究关注的是整个行业走势的持续性,而非单一股票的表现。单一资产的随机性较大,投资机遇较难把握,而行业则与产业政策联系紧密,并且宏观经济政策大部分以行业为落脚点,其实际效果往往通过行业的发展趋势和竞争格局得以体现,深入研究行业动量有助于投资者更好地理解和把握宏观经济政策对行业的影响,从而做出更明智的投资决策。此外,自2001年监管部门提出“超常规、创造性地培育和发展机构投资者”的号召以来,以公募基金为代表的机构投资者资产管理规模持续增长,其持股市值也在稳步上升。截至2023年底,我国公募基金持股规模达到5.8万亿元,占据A股自由流通市值的8.60%。国内资本市场也逐步走向成熟,正历经由“散户市”向“机构市”的进步,以公募基金为代表的机构投资者在国内资本市场中的影响力不断扩大,其专业的投资策略和风险管理手段有助于推动市场向更加成熟和稳定的方向发展,机构投资者偏好在特定行业进行投资布局,而非将筹码全部押注于单一股票。这种策略不仅有助于分散风险,而且能够显著地增强行业层面的动量效应。

本文利用申万行业指数月度数据对行业动量策略进行回测检验,基准行业动量策略回测结果显示,A股行业动量效应与国外成熟资本市场的短期反转、中期动量和长期反转的趋势特征有所不同。大部分动量策略均能获得正向超额收益,但是仅有少部分动量策略的超额收益通过了显著性检验,对于观察期相同的动量策略,超额收益随着持有期的拉长,大部分呈现先降后增的U型变化。通过稳健性检验发现,仅有(1,12)策略中做多组合,以及(6,9)和(6,12)策略中负向剔除组合通过稳健性检验,其余动量策略并不稳健。

进一步将增加行业分组后,回测结果表明在大部分动量策略中,投资组合的持有期收益率与历史收益率呈现一定的正相关关系,并且历史收益率最低的两个投资组合在持有期收益率同样最低,因此,在实际投资中,可以根据行业历史收益率来进行负面筛选,即剔除那些历史收益率相对较低的行业,有助于提升投资组合的收益率。为提高动量策略的收益率,本文对行业动量策略进行改进,回测结果表明,超额收益显著的动量策略,相较于基准行业动量策略,在超额收益方面均有显著提升,改进策略主要是通过提高做多组合的收益率来实现的。

本文最后对不同观察期下,最优持有期的设置进行了探讨,结果表明在特定的观察期下,持有期的收益率表现变动并无明显规律。观察期为1、3、9、12的动量策略的最优持有期均为1,观察期为2和6的动量策略的最优持有期为3和8。考虑到动量策略的收益率大小和显著性,本报告认为策略(1,1)和(12,1)是值得深入研究的行业动量策略,也是Moskowitz和Grinblatt(1999)等文献经常讨论的策略。若考虑持有期大于1的策略,则策略(6,9)和(9,6)值得进一步研究,其基准策略和改进策略的表现都相对较强。

根据6月初最新交易信号,观察期为1 、持有期为1的动量策略推荐的行业为:煤炭、房地产、农林牧渔、公用事业、银行、交通运输、国防军工和建筑材料。

根据6月初最新交易信号,观察期为12 、持有期为1的动量策略推荐的行业为:家用电器、银行、石油石化、汽车、有色金属、公用事业和农林牧渔。

综合来看,两类交易信号提供的交集体现在低估值+资源品+出海的三重属性上。

参考文献

Moskowitz T J, Grinblatt M. Do industries explain momentum?[J]. The Journal of finance, 1999, 54(4): 1249-1290.

Wilcox R R. Fundamentals of modern statistical methods: Substantially improving power and accuracy[M]. New York: Springer, 2010.

附录

风险提示:1.全球股市共振时期风险趋同性;

2.动量效应是对历史行情的经验性总结,并非驱动股市行情动因,特定情境下动量策略存在失效的可能性。

分析师:陈 锐SAC执业资格证书编码:S0980516110001

分析师:王开SAC执业资格证书编码:S0980521030001

联系人:李晨光

本文节选自国信证券2024年6月12日的研究报告《策略实操系列专题(七)——基于行业动量策略构建投资组合》

【国信策略】超长债和股市联动,后续怎么看?-2024-01-28

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)