来源:睿哲固收研究

原标题:一季度哪些转债标的业绩表现较好?

摘要

到目前为止,存续的257只可转债与20只可交债对应正股年报与一季报均已披露完毕。疫情冲击下各个公司表现如何?本文将分为上游原料、中游制造、下游消费、TMT、大金融、大基建6个板块进行总结,并重点筛选出过去两年一个季度中业绩表现较好且转债具备一定性价比的标的。

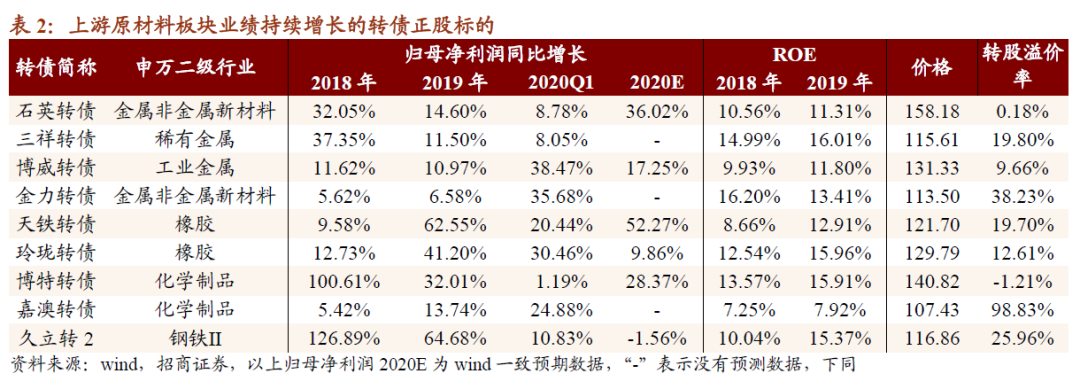

上游原材料:少数隐形龙头表现突出。上游原材料涵盖的钢铁、有色、采掘、化工四个行业在2020年一季度利润集体下滑,收入端仅有色保持微增,对应转债标的也并无例外,但仍部分标的业绩表现出持续增长,转债也具一定性价比:金力转债,该标的下游高度绑定风电,或可迎来业绩反转;天铁转债,该公司的橡胶减震产品面向“新基建”轨交,且正在拓展新方向建筑减震;博特转债,混凝土减水剂龙头,基建品种,受益行业集中度提升。

中游制造:风电转债标的业绩超预期。该板块主要涵盖汽车、机械、军工与电气设备,2020年一季度四个板块收入均下滑,利润端仅有军工保持正增长,转债对应标的普遍表现较弱,但部分风电、军工及机械标的表现较好,值得关注:克来转债,汽车电子自动化装备海外订单充足,子公司汽车零部件快速放两驱动业绩增长;日月转债,风电铸件龙头,受益风电抢装同时产能扩张,有望带动业绩增长;明阳转债,风机销量翻倍,在手订单充足;红相转债,电力轨交“新基建”发力,军工电子继续保持外延式增长。

下游消费:医药类转债表现最佳。该板块涵盖食品、农牧、医药、轻工、商贸、纺服、休闲、家电,2020年一季度仅有农牧与食品两个行业收入端实现增长,利润端农牧业绩继续大增,食品、医药利润仅微跌。转债标的则集中在医药、轻工两个板块,医药类转债整体表现较好,有以下标的值得关注:健友转债,肝素原料药保持景气,制剂海外开始突破放量增长;柳药转债,广西地区医药流通龙头,“两票制”背景下市场份额进一步增长;一心转债,西南零售药店龙头,扩张全国稳步增长,其余行业业绩连续增长的转债标的性价比则偏低。

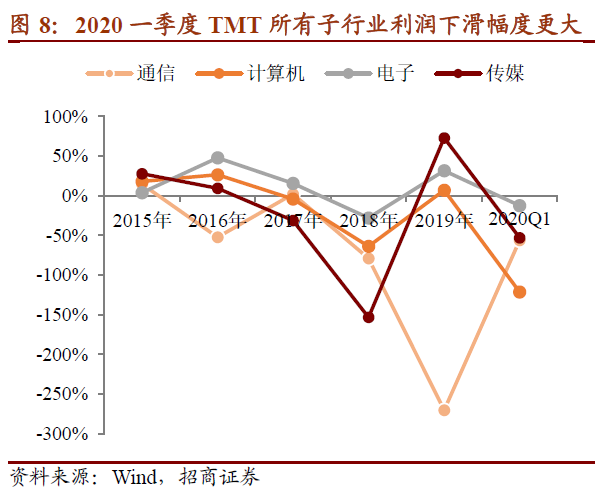

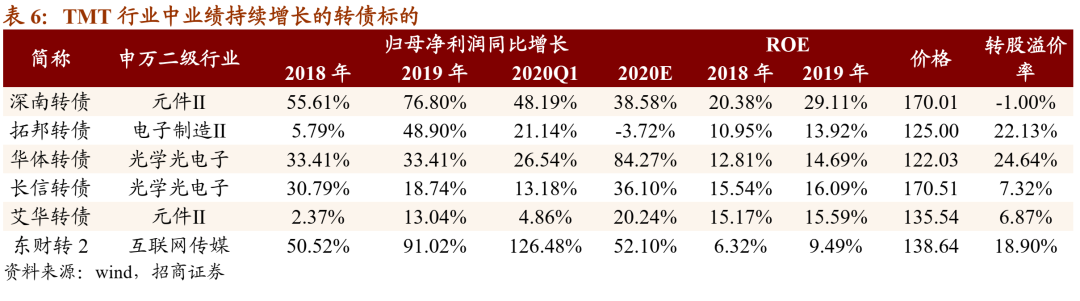

TMT:未能独善其身,电子类表现相对占优。TMT主要包括通信、电子、计算机、传媒四个行业,2020年一季度四个板块收入与利润均下滑,其中电子下滑幅度相对较小。转债标的大部分业绩波动较大,业绩保持持续增长标的中大部分转债价格已经在130元以上且进入转股期,尚有华体、东财转2值得关注:华体转债,城市照明服务商,拥抱5G智慧路灯快速增长,当前在手订单充足;东财转2,互联网券商龙头,依托平台与积累的用户流量,基金代销、证券业务市占率不断提升。

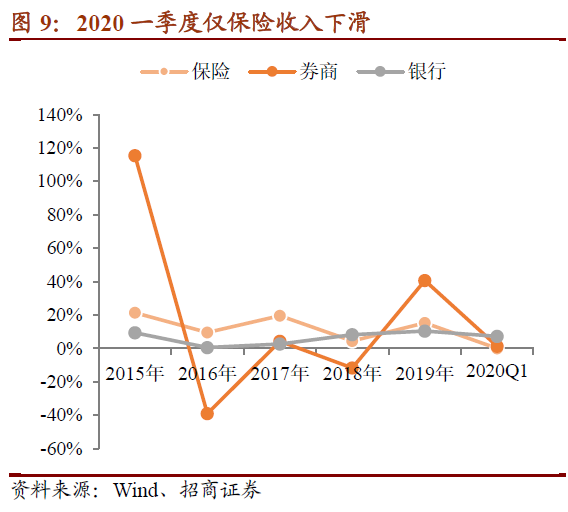

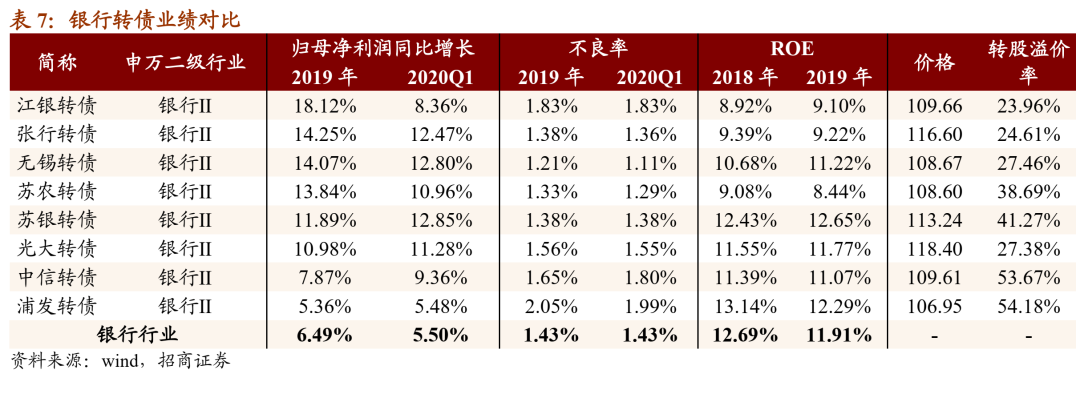

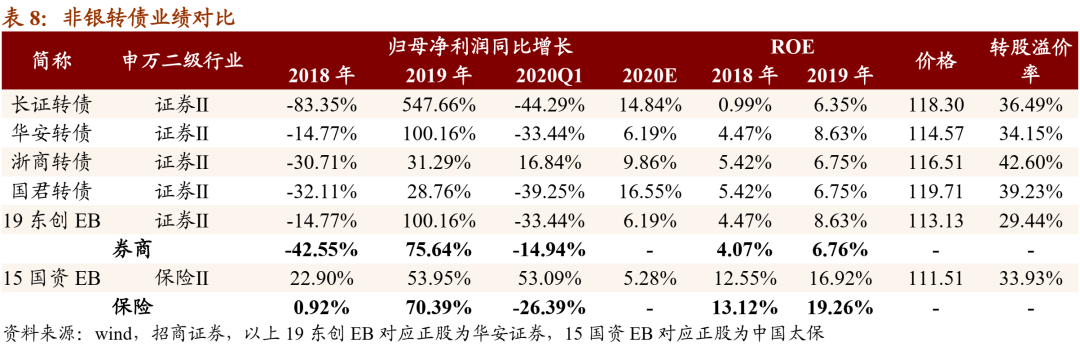

大金融:稳步增长的银行与高波动的非银,但转债标的乏善可陈。大金融主要涵盖银行、保险、证券,2020年一季度银行板块继续稳步增长,而保险与证券业绩却在2019年的高增长之后出现下滑,转债标的则以银行与证券为主,银行转债中城商行与农商行的业绩表现与不良率较好,但盈利能力偏差,整体表现平平;证券转债均呈现高波动的盈利状态,周期特征明显。

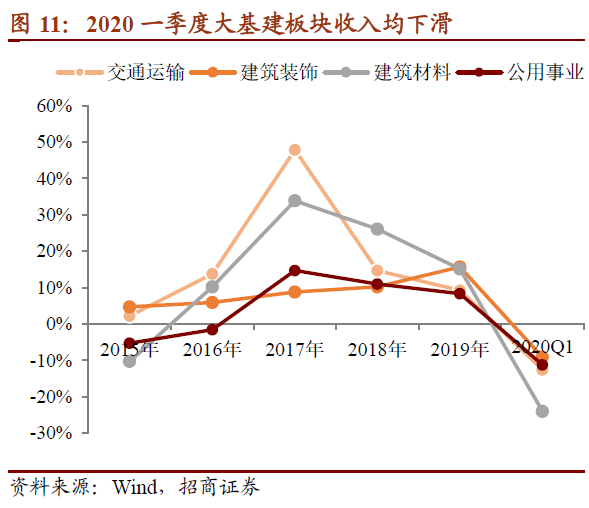

大基建:环保水务类表现相对较好。该板块主要涵盖建筑、建材、交运、公用事业,2020年一季度四个行业收入与利润均出现下滑,子行业中快递与环保水务表现相对较好,转债标的则以公用事业与建筑行业为主,其中环保水务类转债中长集转债仍值得关注,长青集团为国内生物质能热电联产龙头,当前热电联产等项目储备丰富,且有望在今年集中投产,贡献业绩增量。

风险提示:宏观经济不及预期;业绩不达预期

正文

到目前为止,存续的257只可转债与20只可交债对应正股年报与一季报均已披露完毕。疫情冲击下各个公司表现如何?由于转债&可交债存续数量不少,本文将其分为上游原料、中游制造、下游消费、TMT、大金融、大基建6个板块进行总结,并重点分析过去两年一个季度中业绩表现较好的标的。

【上游原材料:少数隐形龙头表现突出】

上游原材料整体业绩方面,2019年由于工业品价格并未显著上涨,收入端仅保持微增,而成本的上升带动毛利率下滑,因此上游原材料的四个板块净利润均出现显著下滑。2020年一季度则由于疫情影响生产开工与下游需求,工业品出现量价齐跌的局面,也因此收入与利润均出现下滑,且利润下滑幅度更大,其中有色金属板块2020年一季度收入微增7.75%,可能与贵金属中的金价上升有一定关系。

转债正股标的中,有色金属与化工标的数量较多,钢铁与采掘标的数量均不足10个,以上大部分标的业绩表现与板块相差无几,仅有少数业绩表现较为突出。

金力转债:高度绑定风电,或可迎来业绩反转,转债价格较低

正股金力永磁收入超50%来自风电,其余为空调、电梯、新能车等,2019收入增长30%+、利润增长6.58%,而2020Q1收入增长15.12%、利润增长35.68%。一季度受益风电抢装,各大风电企业业绩纷纷超预期增长,而金力永磁一季度与下游整机厂的订单签订也大幅增长,风电抢装有望带动公司全年业绩增长。

天铁转债:橡胶减震产品面向“新基建”轨交,建筑减震为新方向。

天铁股份主要产品为橡胶减震产品,目前主要用于轨道交通减震,此外已经通过募投项目布局建筑减震材料方向。2019年公司收入增长107.4%、利润增长62.55%,公司轨交减震产品收入仍保持接近50%的增长,毛利率也保持接近60%的较高水平;2020年一季度则继续保持高增长,收入增长25.47%、利润增长20.44%,疫情冲击下仍保持高速增长。疫情冲击下,“新基建”被反复提及,轨交作为“新基建”的一大方向仍将保持较快增速;此外建筑减震行业目前尚处于发展初期,未来也有百亿的市场规模。行业拥有一定的技术与实施应用壁垒,因此保持较高毛利率,而公司在此间不断加大研发投入、扩张产能,随着新建产能的释放,年内仍有望保持50%以上的业绩增长。

博特转债:减水剂龙头受益行业格局向好的基建品种,稳步增长。

苏博特产品主要为用于混凝土外加剂的减水剂,下游主要面向基建。2019年收入同比增长42.78%,有一定检测中心并表的因素、但剔除该因素公司减水剂产品收入也增长接近30%;归母净利润同比增长32.01%。2020年一季度公司收入受开工影响微降,但由于售价提升、成本下降,归母净利润仍保持1.19%的微增,且公司收入存在一定季节性、发力主要在二三四季度。目前公司江苏泰兴与四川大英基地建设顺利,投产后销售费用有望进一步下降,盈利能力有望继续提升(当前ROE已有15%以上);此外受环保影响以及客户对服务技术能力要求的提升,行业集中度进一步提升,公司明显受益,加之今年基建逆周期调节发力,公司2020年利润有望保持30%的增长。

【中游制造:风电转债标的业绩均超预期】

2019年中游制造板块四个行业中,仅汽车行业收入微跌2.76%、利润下滑24.39%,其余三个行业收入、利润均实现正增长,汽车板块在新能车补贴退坡以及减税政策逐步取消之后,销量出现下滑,业绩下滑也实属正常。2020年一季度由于疫情同时影响到生产制造与需求端,四个中游制造行业的收入均出现不小幅度的下滑,其中军工行业的收入下滑幅度最小、略微下滑7.44%,同时军工行业也是中游制造行业中一季度唯一实现利润正增长的行业,一季度军工行业利润大增65.60%,此外电气设备行业由于一季度电力设备等子板块表现较好,2020年一季度收入与利润下滑幅度均较小。

转债正股标的中,国防军工仅有3个标的,汽车、机械设备、电气设备的标的较多,其中汽车行业转债标的以零部件为主,整车标的仅有2个,业绩普遍下滑;电气设备、机械设备各标的业绩差距较大,其中克来、机电、日月、明阳、红相等转债正股标的业绩表现持续优秀。

克来转债:自动化装备&汽车零部件双轮驱动。

克来机电2019年全年收入、净利润分别增长36.54%、53.49%,公司两个板块收入均快速增长,自动化装备主要用于汽车电子领域,2019年由于海外自动化装备订单交付略有延迟,该板块收入快速增长;汽车零部件板块主要由子公司上海众源执行,2019年7月开始执行国六标准,公司零部件产品实现量价齐升。2020年一季度,公司继续保持较高增长,收入、利润分别增长3.82%、20.21%,毛利率继续提升、盈利能力持续增强。公司当前自动化装备在手订单充足,子公司国六零部件产品有望持续放量,此外空调管路系统产品研发进展顺利,为公司带来新的增长源。

日月转债:风电铸件龙头持续扩产,受益风电抢装业绩持续增长。

日月股份为国内风电铸件龙头企业,2019年全年收入同比增长48.30%、归母净利润同比增长79.84%;2020年一季度公司收入同比增长23.61%、归母净利润同比增长57.15%。2019年受益风电抢装,公司风电铸件销量同比增长接近70%。2020年一季度虽然受疫情以及传统淡季,风机装机下滑近50%,但抢装需求带动风机订单、上游超预期增长;此外公司高附加值产品占比提升、精加工产品自给量增加,毛利率持续提升。公司目前仍有18万吨海装铸件项目与12万吨海装铸件精加工项目在建,未来三年将逐步投产,为公司带来业绩增量。

明阳转债:海上风机龙头,在手订单充足。

2019年全年明阳智能收入、归母净利润分别增长52.03%、67.28%,业绩实现超预期增长;2020年一季度,公司收入、归母净利润分别增长70.56%、277.59%,再次超出市场预期,利润接近2019年四季度规模。一季度虽然银行业整体风电装机下滑,但公司一季度风机对外销量同比实现翻倍式增长;除此之外三费率同比均大幅下降,实现控费增效,利润才能实现大幅增长。而一季度末公司在手订单15.23GW,同比将近翻倍,预收账款也大幅增长,预示公司较充足的订单储备,为全年业绩增长背书。

红相转债:电力轨交“新基建”发力,军工电子继续保持外延式增长

红相股份以电力交系统监测起家,后通过收购布局轨交与军工电子领域,2019年全年公司收入、归母净利润同比分别增长2.21%、2.32%,其中轨交板块收入略有下滑,其余板块收入增长。2020年一季度公司收入、归母净利润分别增长1.56%、32.71%,超出市场预期,主要在于孙公司盐池华秦并表后带来高毛利的发电业务,带动公司毛利率提升、实现利润增长。此外公司目前计划进一步收购星波通信剩余股权(可转债募资用途),同时计划收购志良电子,进一步加大在军工电子领域的布局。

【下游消费:医药类转债表现最佳】

2019年各个消费行业收入基本都实现正增长,利润端纺织服装、商业贸易、休闲服务与医药生物利润略有下滑,其余四个行业利润均实现正增长,其中农林牧渔由于猪周期影响下猪肉价格大涨、利润大幅增长;2020年一季度疫情冲击背景下,仅有农林牧渔与食品饮料两个与“居家消费”相关度较高的行业收入端实现增长,外出消费的休闲服务板块收入降幅最大;利润端农林牧渔板块由于高猪价的持续、业绩继续大增,而收入有增长的食品饮料行业利润则略微下降0.17%,休闲服务仍然为最为受损的行业。

下游消费板块的转债正股标的以医药生物与轻工制造两个板块为主,纺织服装行业转债标的也有10个,其余5个板块的转债标的均不足10个。

医药板块转债标的中,业绩表现持续优秀者较多,但其中除健友、柳药、振德外均进入转股期,且转债价格普遍不低,性价比品种相对较少,其中健友(未上市)、柳药、一心值得关注。

健友转债:肝素原料药保持景气,制剂海外开始突破

健友股份从肝素原料药起家,目前已经成为全球最主要的生产商之一,实现全球出口;2014年以来公司陆续获批肝素注射液产品,目前正在推进欧美等地的注册与销售,此外公司其他注射剂产品也成功实现海外认可。2019年全年公司收入、归母净利润分别增长45.25%、42.50%;2020年一季度公司收入、归母净利润分别增长20.39%、37.30%,疫情冲击下仍保持较快增长,公司肝素原料药景气度较高、近年来保持20%以上的增长,而制剂产品海外市场开始放量、收入增长将近翻倍,CDMO业务增长也基金50%。公司部分产品目前海外初步突破,未来随着国际化战略的实施仍有较大增长空间,预计仍将保持快速增长。

柳药转债:广西地区医药流通龙头,“两票制”背景下市场份额进一步增长

柳药股份为广西地区的医药分销龙头,同时兼有零售药店与医药工业业务。2019年全年公司收入、归母净利润分别增长26.82%、29.77%,仍保持稳步增长;2020年一季度公司收入、归母净利润分别增长6.76%、15.3%,实现正增长,在“两票制”背景下公司批发业务销售规模继续扩大,品规数量四万多个,合作供应商突破4200家,市场份额进一步提升。此外公司零售药店收入继续快速增长,数量持续稳步增加,医药工业板块也逐步放量、贡献利润。预计未来两票制下公司批发业务市场份额继续提升,此外公司零售药店数量持续增长、医药工业也贡献增量利润,未来利润增长有保障。

一心转债:西南零售药店龙头,扩张全国稳步增长。

一心堂为西南地区(主要在云南省)主要零售药店品牌,2019年全年收入、归母净利润同比分别增长14.20%、15.20%,2020年一季度公司收入、归母净利润分别逆势增长19.30%、16.81%,在低毛利率防疫物资销售大幅增长的背景下,公司一季度收入利润均实现增长且收入增速快于利润。当前公司在西南地区门店基本完成布局,目前逐渐开始拓展全国,未来也将受益于处方外流大趋势;此外公司股权激励方案覆盖核心人员95人,以充分调动经营活力与积极性,未来业绩有望保持稳定增长。

其余几个消费板块中,业绩表现持续优秀的转债中既有疫情背景下有所受益的桃李、宏辉、海大等,但也有凭借自身快速增长的百合、顾家、星帅、三星,而以上标的中除宏辉、海大、星帅以外,均已进入转股期,其中桃李、百合、顾家价格均在125元以上,性价比已然不高。

【TMT:未能独善其身,电子类表现相对占优】

2019年TMT板块中,除通信行业外其余行业收入、利润均实现正增长,而通信行业在2019年出现超200%的利润下滑,主要由于信威、鹏博士等标的利润超500%的下滑,造成行业整体利润为负、并出现大幅下滑的景象;2020年一季度在疫情冲击下,TMT所有子行业都未能独善其身,其中电子行业表现相对较好,2020年一季度收入、利润分别下滑0.88%、12.43%。

TMT板块的中四个子行业的转债数量均超过5只,其中电子板块最多为15只,传媒板块包括可交债在内也有11只,但其中大部分业绩波动较大、过去两年与一个季度保持持续增长的标的相对较少,且其中大部分转债价格已经在130元以上且进入转股期,参与性价比不高。

华体转债:城市照明服务商,在手订单充足保障业绩增长

华体科技为立足西部的城市照明服务提供商,2019年全年收入、归母净利润同比分别增长35.21%、33.41%,公司传统城市照明业务略有下滑,增长主要由工程项目安装业务(同比增长150%以上)与智慧路灯业务(同比增长100%以上)带来;2020年一季度公司收入、归母净利润分别增长64.38%、26.54%,继续保持较高增长,受个别项目确认的影响,毛利率阶段性下滑,但仍实现增长。2019年公司新签订大量智慧路灯订单,当前智慧路灯订单充足,此外公司深度绑定华为、合作铁塔公司,拥抱5G建设、配合5G智慧路灯规划,业绩将实现稳步增长。

东财转2:快速成长中的互联网券商

东方财富虽被归入互联网传媒行业,但其本质上为一家证券公司。2019年全年公司收入、归母净利润同比增长35.48%、91.02%,其中证券业务增长超50%,非证券业务(主要为基金代销业务)增长约20%;2020年一季度公司收入与利润继续保持快速增长,同比分别增长82.81%、126.48%,其中基金代销业务同比增长120%,证券业务同比增长72%,高于证券行业平均表现,公司基金销售与证券业务市场份额持续快速提升。在当前的低息环境下,权益市场热度仍然较高,公司业绩弹性仍然不小。而除此之外公司依托自身的平台优势不断拓展代销产品品类,叠加代销业务市占率的提升,未来仍有不小的增长空间。

【大金融:稳步增长的银行与高波动的非银】

大金融中的银行为最为稳定的行业,2019年收入、利润分别增长10.38%、6.49%,连续多年保持正增长,但由于息差的下行、利润增长逐渐放缓,且弱于收入增长,2020年一季度也继续呈现此特征,收入增长7.18%而利润增长5.50%;保险与证券的收入与利润水平则波动较大,尤其是证券行业。2019年保险与证券行业利润均实现大幅增长,主要由于2019年全年权益市场表现较好,保险行业投资端收益大幅增长,而证券公司则由于牛市下交易佣金的提升带来利润的快速增长,2020年一季度由于权益市场表现相对较弱,保险与证券行业利润出现不同幅度的下滑。

转债中的大金融标的数量较少,但规模占到转债市场的三分之一以上;标的以银行为主,非银金融的数量与市值规模均较小,且非银金融类标的以证券为主,仅有一只可交债对应正股为保险标的中国太保。

就银行转债业绩表现来看,城商行与农商行的业绩表现普遍好于股份行,且好于行业平均水平;但就ROE来看,当前存续的银行转债中,仅有浦发超越银行整体平均水平,其余银行转债的ROE均未超过行业平均水平。从不良率来看,张行、无锡、苏农、苏银低于行业平均水平,而三家股份行当前的不良率水平均高于行业平均水平。整体来看,存续银行转债表现平平,并无突出标的。

就非银转债来看,由于行业特性,导致盈利波动较大。证券行业转债中,浙商、国君的盈利波动低于行业,但也未形成持续的正增长;15国资EB对应的中国太保在2018~2020年一季度均实现了正增长,好于行业平均水平,但以ROE为代表的盈利能力弱于行业平均水平。

【大基建:环保水务类表现相对较好】

2019年大基建的四个板块收入端与利润端均实现稳步增长,其中建筑材料板块的收入与利润增速最快、均实现两位数的增长。而反观2020年一季度,疫情冲击下基建与房地产开工受到显著影响,建筑与建材不可避免收入与利润均受影响,出现下滑;交通运输板块则由于商务出行、旅游等外出活动大幅减少,高速公路、航空等均受到严重冲击,板块中表现相对较好的为与居家活动相关的快递行业;公用事业中电力需求受到影响,利润下滑也在所难免,但环保水务等行业由于受疫情影响相对小、业绩反而保持微增。总体来看,2020年一季度大基建板块在疫情冲击下收入与利润双双下滑。

转债方面,大基建板块中建筑装饰与公用事业为存有标的较多的两个行业,公用事业现存标的以环保水务为主,交通运输现存6只转债/可交债标的,建筑材料仅有2只转债标的。业绩实现连续正增长的标的中,联泰、高能、环境当前转债价格均在130以上且已进入转股期,存有一定强赎可能。其余标的中,尚有长集业绩表现较好。

长集转债:生物质能热电联产龙头,储备项目丰富贡献未来增量

长青集团从燃气具生产销售起家,2004年开始切入生物质能发电领域,2015年开始投建满城工业集中热电联产项目,当前业务主要有以上三部分。2019年全年公司收入、归母净利润同比分别增长24.46%、76.93%,收入增长主要来自于两块环保业务,燃气具产销均有所下滑;2020年一季度公司收入、归母净利润分别增长2.69%、9.71%,疫情冲击下下游客户复工复产受到影响,业绩增速有所放缓、但仍保持正增长。目前公司工业集中热电联产在建项目3个,生物质发电在建项目10个,储备项目丰富,且部分已经接近投建尾声,预计2020年仍有不少项目集中投产,为公司贡献收入与利润增量。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)