摘 要

本次疫情发生正处春节旅游旺季,为防控本次肺炎疫情,目前国内景区运营、酒店、在线旅游和线下旅行社等旅游细分行业经营活动已基本停滞。受疫情影响,国内出游人数及入境游客骤降、订单量减少和退订量上升,短期内景区运营、酒店类企业以及在线旅游和线下旅行社经营承压,疫情对2020年旅游业的影响取决于疫情周期长短和居民出游意愿的恢复情况,但长期来看旅游市场仍呈现良好的发展态势。此外,疫情将加大旅游企业分化态势,具有显著规模优势及多元化布局的大型综合类企业抗风险能力更强;债务负担重的中小型综合类企业及部分资质偏弱的民营企业将面临更大的资金压力,信用风险或将上升。

一、新冠疫情对旅游业的整体影响

(一)短期内新冠疫情对国内旅游业产生负面影响

2020年春节,国内爆发新冠疫情,本次疫情发生正处春节旅游旺季。为防控本次肺炎疫情,1月22日文化和旅游部发布了《文化和旅游部办公厅国家文物局办公室关于做好新型冠状病毒感染的肺炎疫情防控工作的通知》,随后全国多地发布通知暂停大型聚集性群众文化旅游活动、部分城市景区以及文体娱乐场所全部暂停开放,旨在降低人员流动性、减少人群聚集。

OTA和线下旅行社方面,1月24日文化和旅游部办公厅发布《关于全力做好新型冠状病毒感染的肺炎疫情防控工作暂停旅游企业经营活动的紧急通知》,全国旅行社及在线旅游企业暂停经营团队旅游及“机票+酒店”旅游产品。目前国内景区运营、酒店、在线旅游和线下旅行社等旅游细分行业经营活动已基本停滞,短期内对旅游业冲击大。

按照2019年春节期间国内游收入规模推算,2020年春节假期,因疫情给旅游业带来的损失预计超过5,000亿元。疫情对2020年旅游行业的影响取决于疫情周期长短和居民出游意愿的恢复情况,根据中诚信国际测算,若疫情于4月前结束 ,则景区、酒店以及线上旅游和线下旅行社有望于疫情结束后6个月出现恢复性增长,预计2020年全年国内旅游人数或将同比下降25%~30%,全年国内游收入损失规模较大。

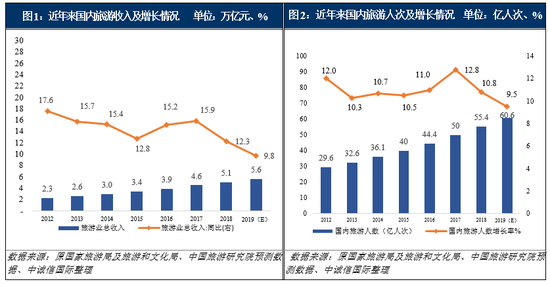

(二)长期来看旅游市场仍呈现良好的发展态势

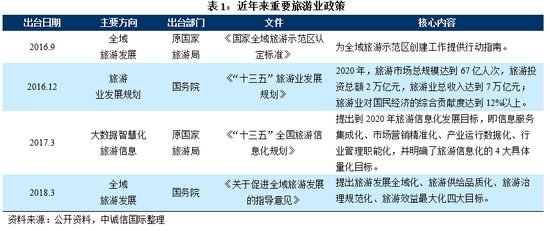

长期来看,旅游业 仍为第三产业的主要支柱行业,全国旅游总收入占GDP比重已由2011年的4.6%增至2018年的6.5%。旅游业作为一项可选消费品,影响其长期可持续发展的因素主要包括行业政策、城镇居民人均可支配收入和交通及景区配套条件等。为推进旅游业健康稳定发展,近年来国家从行业整体规划、全域旅游发展 以及大数据智慧化旅游信息等方面不断完善旅游相关政策,为旅游行业健康发展奠定政策基础。消费水平方面,近年来国内城镇居民人均可支配收入持续增长,2019年国内城镇居民人均可支配收入同比增长7.9%至42,359元。

交通方面,虽然受疫情影响,2020年春节假期10天(1月24日至2月2日),全国铁路、道路、水路、民航预计共发送旅客1.9亿人次,较去年同期下降73%;春运前24天(1月10日至2月2目),全国铁路、道路、水路、民航预计共发送旅客12.85亿人次,较上年同期下降27.4%,交通运输行业短期内受到强烈冲击;但考虑到未来铁路线路不断完善,地区间通达性明显增加,有助于推动国内游市场发展,为沿线旅游市场注入新活力,进而加快休闲度假型旅游的发展。

总的来看,短期内新冠疫情对国内旅游业产生负面影响,预计2020年全年国内旅游人数和收入呈下降态势。但中诚信国际认为,旅游业作为第三产业,其主要支柱行业的地位不会被动摇,不断增长的城镇居民人均可支配收入、持续完善的行业政策和交通网络为国内旅游业长期发展奠定坚实基础。

二、新冠疫情对旅游业各子行业的影响

(一)景区暂时关闭、国内出游及入境游客人数骤减和居民出游意愿下降等因素导致短期内景区经营承压

疫情对景区经营企业的影响主要体现在暂停经营活动、国内出游人数及入境游客骤减和居民出游意愿的下降。从景区停业情况来看,继国家文化和旅游部发布通知后,北京、安徽、四川、湖北等多地文旅主管部门也积极部署防控工作,北京市取消了包括庙会在内的各类大型活动,故宫博物院也首次因疫情而闭馆,国内各大旅游景区均已暂时关闭,景区经营企业暂时处于停业状态。

此外,受疫情影响,短期内国内居民出行意愿明显下降加之出行条件受限,国内出游人数骤减;境外游客方面,随着世界卫生组织(WHO)将本次新型冠状病毒列入PHEIC(国际公共卫生紧急事件),美国、加拿大、欧盟等主要地区陆续暂停了直飞中国的大部分航班,境外入境游客人数亦呈断崖式下滑。目前国内居民仍以自然景观类观光游览为主,而国内景区经营企业仍然较为依赖门票收入。受疫情影响,2020年第一季度国内景区待客量及收入同比大幅下降,短期内景区经营企业经营承压;部分景区资源优势不足、业务结构单一、应对突发事件能力较弱的旅游企业将于第一季度出现亏损。从2020年全年来看,中诚信国际认为,若疫情于4月前结束,居民出游意愿于第三季度恢复,全年度景区待客量及收入同比将呈下降态势。

(二)2020年一季度国内酒店收入和出租率同比将大幅下降,疫情将加速单体酒店企业的出清

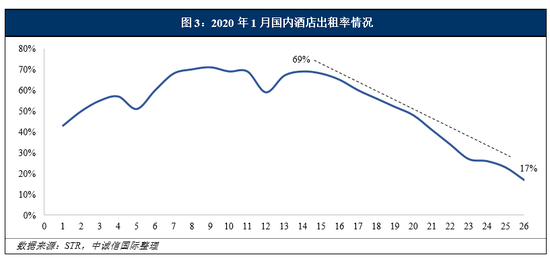

疫情对酒店的影响主要体现在出租率的下降。往期来看,家庭、亲子出游为春节黄金周的主要客群。根据STR数据显示,往年春节期间主要城市酒店的平均预订出租率约为80%,主要旅游城市春节假期出租率约为90%,自1月23日武汉发布“封城”措施以来,全国酒店出租率呈断崖式下滑,出租率已由2020年1月中旬的高点降至1月26日的17%。

酒店属于资本和劳动力密集型行业,从资本密集方面来看,酒店前期资金投入大,回报周期长,且后期运营等还受需求变化、竞争环境等因素影响,存在一定不确定性,一般来看,酒店的客房出租率要达到60%,才能做到现金流平衡。此外,酒店属于劳动力密集行业,在岗员工众多,行业平均支付的人工成本占到营业收入的30%左右,能耗成本约占营业收入的8%~12%。在疫情的冲击下,酒店空置率高位运行、酒店收入大幅下降,同时还需支付固定的员工薪酬、财务费用以及租金,短期内资金压力大幅上升。中诚信国际认为,2020年一季度国内酒店收入和出租率同比将大幅下降,其中单体酒店企业受制于资金、规模、品牌和管理的不足,抵御突发事件能力偏弱,将成为大型酒店集团整合的标的,单体酒店企业的出清将加速。

(三)受订单减少和退订量上升的影响,短期内部分中小型OTA和旅行社将面临淘汰危机

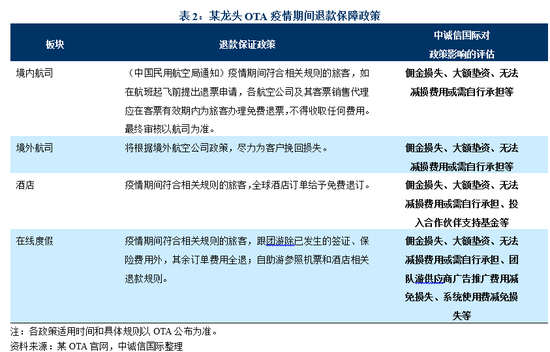

疫情对在线旅游平台(简称“OTA”)和线下旅行社的影响主要体现在订单减少和退订量上升,短期内疫情对OTA和线下旅行社持续经营产生负面影响。OTA和线下旅行社在春节前会参照往期客流量,提前半年或一年锁定境内外机票、酒店和目的地旅游产品等资源,而大量退订形成的损失和垫款,以及租金、工资和运营成本等日常开销,使得OTA和线下旅行社在短期内流动性紧张,或出现亏损。大型OTA拥有畅通的股权融资渠道及良好的银企关系,能获取一定规模外部融资,以减轻自身流动性压力,但中小型OTA和旅行社将面临淘汰危机。在订单减少和退订量上升的背景下,OTA和线下旅行社还面临技术支持和服务滞后、运营人员不足等方面问题,OTA和线下旅行社企业满意度承压。虽然为了缓解线下旅行社企业受疫情影响带来的冲击,文化和旅游部办公厅通知向旅行社暂退部分旅游服务质量保证金,但部分中小型线下旅行社仍面临很大的经营压力。

总的来看,受疫情影响,目前景区、酒店、OTA和线下旅行社等旅游细分行业经营活动已基本停滞。预计2020年第一季度国内景区待客量及收入同比大幅下降,景区运营企业经营承压;酒店收入和出租率同比将大幅下滑,抵御突发事件能力偏弱的单体酒店企业将成为大型酒店集团整合的标的,疫情将加速出清单体酒店企业;OTA和线下旅行社面临大量退订形成的损失和垫款,以及租金、工资和运营成本等刚性支出,短期内流动性紧张,部分中小型OTA和旅行社将面临淘汰危机。

三、新冠疫情对旅游业发债企业盈利及偿债能力的影响

(一)疫情将整体弱化旅游企业盈利能力,但具有显著规模优势及多元化布局的大型综合类企业抗风险能力更强;部分资源优势不足、旅游产品单一、应对突发事件能力较弱的企业将于第一季度出现亏损,全年亦将面临亏损压力

近年来不同类型旅游企业 盈利及偿债能力有所分化,疫情将弱化不同类型旅游企业盈利和偿债能力,但是资源优势明显的企业财务表现更优,抗风险能力更强。具体来看,景区类企业 受门票降价政策及人工成本上涨的影响,2019年以来盈利水平已现下降态势;加之,疫情影响下景区类企业相关业务基本全面停滞,且重新开业时间视疫情发展情况尚未可知,疫情对景区类企业影响显著。假设疫情于4月前结束,预计景区类企业2020年一季度收入同比下降70%~80%,全年收入同比下降30%~40%。

其中,旅游资源优势明显、期间费用管控能力较强的景区类企业或将仍保持盈利状态,而部分景区资源优势不足、旅游产品单一、应对突发事件能力较弱且前期期间费用高、自身盈利较弱的企业将于第一季度出现亏损,全年亦将面临亏损压力。大型综合类企业 虽受疫情冲击,但具有显著的规模优势及多元化经营特征,因此盈利和抗风险能力仍处于较强水平。中小型综合类企业 核心旅游资源竞争力较弱,收入构成较为分散,人员负担重,且旅行社等低毛利业务占比较高,2019年以来部分企业尚未扭亏,此次疫情将使其盈利能力进一步恶化,预计2020年整体仍将处于亏损状态。受疫情影响,酒店类龙头企业减免部分加盟费 ,叠加出租率的大幅下降,2020年一季度酒店RevPAR将同比大幅下降。此外,考虑到酒店企业人工、折旧摊销及租金相关的固定成本较高,预计2020年一季度酒店类企业或将面临亏损压力,2020年全年业绩将同比有所下降。

(二)疫情将整体弱化旅游企业偿债能力,债务负担重、资质偏弱的企业将面临更大的经营及资金压力

偿债方面,在收入和利润均受疫情较大冲击下,旅游企业经营活动现金流入将大幅下降,进而影响短期偿债能力大幅弱化。其中,大型综合类企业凭借其产业链条完整、旅游要素齐全和成本费用管理等优势,仍具有很强的抗风险能力。此外,债务规模小及账面货币资金充裕的景区运营头部企业仍将保持较强的偿债能力。但拥有较大规模自建景区的企业及债务负担较重的中小型综合企业将面临更大的偿债压力,同时面临集中到期压力的低评级主体值得关注。酒店类企业中龙头企业锦江国际货币资金充裕,即便受疫情冲击的影响,仍能保持较强的偿债能力,但部分民营企业本身盈利及获现能力偏弱,短期内面临较大偿债压力,同时资产受限规模及对外担保金额较大,在本次疫情的影响下,偿债能力将进一步恶化,需要重点关注部分民营企业的信用风险。

总体来看,疫情将加大旅游企业分化态势,短期内,疫情将整体弱化旅游企业盈利和偿债能力,部分资源优势不足、旅游产品单一、应对突发事件能力较弱的企业将于第一季度出现亏损,全年亦将面临亏损压力,债务负担重的中小型综合类企业及部分资质偏弱的民营企业将面临更大的偿债压力,本次疫情将加速出清资质偏弱企业。长期来看,旅游产业链条完整、旅游要素齐全、资源优势明显的企业应对突发事件能力更强,企业财务表现更优,具有更强的抗风险能力。

四、结论

综上,受疫情影响,目前国内景区运营、酒店、在线旅游和线下旅行社等旅游细分行业经营活动已基本停滞,短期内景区运营、酒店类企业以及在线旅游和线下旅行社经营承压,疫情对2020年旅游业的影响取决于疫情周期长短和居民出游意愿的恢复情况,但长期来看旅游市场仍呈现良好的发展态势。此外,疫情将加大旅游企业分化态势,具有显著规模优势及多元化布局的大型综合类企业抗风险能力更强,债务负担重的中小型综合类企业及部分资质偏弱的民营企业将面临更大的资金压力,信用风险或将上升。

【1】本文中所涉及有关旅游业及细分行业2020年度的预测数据均基于以下假设条件:假设疫情于4月前结束,1月22日至3月31日为疫情严重影响期,严重影响期间企业经营活动暂停,即一季度中约有70天旅游业及细分行业每日营业收入损失率为100%;4月1日至9月30日为恢复期,在此期间居民出游意愿和信心逐步恢复,随之旅游业及细分行业逐步开始恢复经营,于9月30日基本恢复至2019年度同期水平;恢复期间每日营业收入损失率约为25%。

【2】旅游业是直接为游客提供出行、住宿、餐饮、游览、购物、娱乐等服务活动的集合(国家统计局定义),具体包括旅游出行、旅游住宿、旅游餐饮、旅游游览、旅游购物、旅游娱乐、旅游综合服务等7类细分行业(详见国家统计局印发的《国家旅游及相关产业统计分类<2018>》)。

【3】全域旅游是指在一定区域内,以旅游业为优势产业,通过对区域内经济社会资源尤其是旅游资源、相关产业、生态环境、公共服务、体制机制、政策法规、文明素质等进行全方位、系统化的优化提升,实现区域资源有机整合、产业融合发展、社会共建共享, 以旅游业带动和促进经济社会协调发展的一种新的区域协调发展理念和模式。

【4】中诚信国际将以旅游或酒店经营为主业的发债企业按照其主营业务构成业归为4类,包括大型综合企业、中小型综合企业、景区经营类企业和酒店类企业。

【5】景区经营类企业主要指主营业务以“门票+景区客运(索道、观光车及游船)”为主的旅游企业;例如:黄山旅游集团有限公司(黄山旅游)、峨眉山旅游股份有限公司(峨眉山)、张家界市武陵源旅游产业发展有限公司(武陵源)、无锡灵山文化旅游集团有限公司(无锡灵山)等。

【6】大型综合类企业主要指旅游产业链条完整、旅游要素齐全、经营规模大、品牌价值高的综合型旅游集团;例如:中国旅游集团有限公司(中旅集团)和北京首都旅游集团有限责任公司(首旅集团)等。

【7】中小型综合类企业主要指业务较为分散、拥有多个旅游要素,经营规模偏小、品牌价值一般的综合型旅游企业。

【8】锦江酒店宣布湖北区域的锦江都城、白玉兰和锦江之星各品牌加盟酒店成员自1月23日至官方宣布疫情结束期间减免加盟管理费;开元酒店宣布免收全国所有委托管理品牌加盟管理酒店自1月24日至2月29日管理费,武汉加盟管理酒店免收加盟费等。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)