作者 中诚信国际 企业融资评级一部 李 琛 赵粲钰

摘 要

建筑业特点决定了其疫情防控条件较为复杂,截至2020年2月中旬,除重点工程外,大部分工程施工项目受农民工返程、地方复工政策等因素的影响,复工时间仍有延后。疫情带来的延迟复工、农民工返程受限及地方复工政策要求或将拖累工程进度,使得建筑业一季度产值和收入受到较大影响。同时,人员返工隔离、防疫物资采购、增强日常监测监控等措施以及疫情结束后集中开工带来的原材料短缺,将使得建筑业面临短期工程成本上升等问题。

从长期影响来看,受春节、冬季施工条件受限等因素影响,一季度为建筑施工的传统淡季,受影响项目可通过后续季度赶工弥补,全年建筑业产值仍有望保持较强韧性。在地产销售承压和基建项目招标、发包进度停滞的影响下,一季度建筑业新签合同额将受到较大影响,但受益于后续宏观逆周期调节力度的加大以及提前下达专项债资金的投入使用,年内基建投资规模仍有望保持良好增长态势,提振建筑业需求。本次疫情对我国建筑业及建筑企业信用水平带来的冲击有限,而医疗公共建筑、装配式建筑等细分市场则有望迎来新的市场契机。

一、新冠疫情短期内对建筑行业的影响

(一)疫情带来的延迟复工、农民工返程受限及地方复工政策要求或将拖累工程进度,使得建筑业一季度产值和收入受到较大影响

建筑业具有劳动力密集、露天作业多、生产场所随施工项目坐落而转移等特点,与传统制造业相比标准化管理难度更大,疫情防控条件更为复杂。往年建筑企业多在正月初十左右完成人员与物料的施工安排,元宵节后工人复工进而如期推进施工。受疫情影响,各地政府陆续出台了关于春节后建筑企业延迟复工或新开工时间的相关要求,大部分地区要求企业不早于2020年2月9日24时以后开工,湖北省企业不早于2月13日24时开工。但从实际情况来看,截至2月中旬,除因施工安全需要不能停工的项目、涉及疫情防控、抢险、抢修项目以及部分重点工程外,国内建筑企业参照以上时间实现复工的多为行政和管理人员,大部分工程施工项目受农民工返程、地方复工政策等因素的影响,复工时间仍有延后。

农民工是我国建筑行业从事一线工作的主要力量。国家统计局《2018年农民工监测调查报告》显示,2018年我国从事建筑业的农民工为5,363万人,占农民工总量的比重为18.6%。同时,我国农民工中,外出就业人员占比较高。2018年到乡外就业的外出农民工为17,266万人,占农民工总量的比重为59.88%,其中到外省就业的农民工达7,594万人。新冠疫情一方面使得提前返程的农民工数量大幅减少,另一方面,各地方实施的严格人员流动管控措施导致工人跨地、跨省输出数量短期内大幅减少,建筑项目施工人员或在一定时间内处于短缺状态,拖累工程进度。此外,多数地方要求外地返工人员隔离7-14天,隔离时间也使得部分项目工期被迫延后。

复工政策方面,由于建筑工地人员聚集度高,各地住建主管部门提出了更为严格的施工现场疫情防控要求,如施工现场和生活区实行封闭式集中管理;加大对劳务人员的健康筛查和个人防护力度;加强施工现场的卫生检查及消毒等。部分地方提出一旦项目出现确诊病例则认定为重大安全事故(等同于10人以上30人以下死亡),项目立即停工并封锁工地,使得建筑企业复工决策更加谨慎。此外,多数地方要求建筑工地配备充足的口罩、消毒液等疫情防控用品,但目前防控用品供给整体偏紧,物资采购困难也加大了项目复工难度。

资料来源:中诚信国际根据公开资料整理

资料来源:中诚信国际根据公开资料整理在疫情防控的同时,国家也在积极推进企业复工复产,着力保障经济平稳运行。交通运输部2月8日发布通知,除湖北省和其他疫情防控任务较重地区外,气候条件符合施工要求的,原则上应在2020年2月15日前做好复工准备,力争2月20日前复工;辽宁、山东、四川等多个地方也在相关政策中指出将在控制疫情的同时加快推进重点项目建设。整体来看,铁路、轨道交通、公路及其他重点民生工程项目有望于2月下旬优先实现复工,房建项目的复工将稍微滞后,但预计也将于2月底至3月初陆续实现复工,本次疫情对工期延误的影响预计在20~30天左右,对一季度建筑业的产值和收入情况造成较大影响。

(二) “用工荒”和防控工作要求或推升工程成本,建筑业利润有承压可能

疫情除对工期有较大影响外,亦可能在一定程度上推升建筑企业成本。一方面,人员返工隔离、防疫物资采购、增强日常监测监控等措施将导致费用的增加;另一方面,疫情结束后的集中开工或使得上游建筑材料和机械设备供给偏紧,叠加“用工荒”问题,或将抬升工程成本。

为应对上述因素给建筑业带来的不利影响,各地方积极出台相关措施,郑州、青岛等城市已发布政策实施意见,提出将防疫成本列入工程造价予以全额追加;浙江省住建厅出台《关于全力做好疫情防控支持企业发展的通知》,提出因疫情防控导致人工、材料价格重大变化,相应调整方式在合同中没有约定的,可根据实际情况按照“5%以内的人工和单项材料价格风险由承包方承担,超出部分由发包方承担”的原则合理分配;

无锡市提出“人工单价属于政策性调整内容,风险由发包人承担,应予以调整,合同约定不能调整的,发承包双方根据实际情况,按照情势变更原则签订补充协议重新约定”。此外,国内多地已出台政策,明确工程项目可将“新冠肺炎”疫情设定为《建设工程施工合同》和《合同法》中所列明的不可抗力,根据《建设工程工程量清单计价规范》(GB50500-2013)中第9.10条不可抗力规定的原则,由不可抗力引起的工期延误,免除承包方的违约责任。上述政策的出台将部分缓解当地建筑项目的成本和费用压力,但疫情仍将一定程度上推升建筑企业成本,行业利润水平或将承压。

二、新冠疫情对后续建筑行业发展的影响

(一) 受春节、冬季施工条件受限等因素影响,一季度为建筑施工的传统淡季,受影响项目可通过后续季度赶工弥补,全年建筑业产值仍有望保持较强韧性

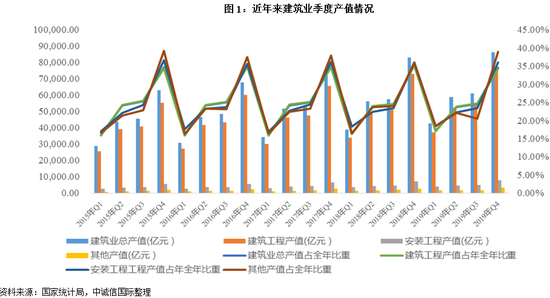

受春节假期和季节性影响,一季度通常为建筑行业的施工淡季。从历史经验来看,近年来一季度建筑业产值占全年总产值的比重约为16%,为全年最低,二、三、四季度建筑业产值呈逐季走高态势,四季度产值占全年总产值比重约为35%。考虑到本次疫情使得建筑企业复工时间可能较往年晚20~30天左右,停工造成的产值减少约占年度总产值的5%~8%。由于建筑业生产弹性较大,受影响的工程可在后续季度通过赶工期来弥补,全年建筑业产值仍有望保持较强韧性。

(二)疫情使得一季度建筑业新签合同额将受到较大冲击,加大逆周期调节力度有望带动基建投资实现平稳增长,提振建筑业需求

从行业需求来看,短期内疫情对当前全国范围内的房地产销售产生较大影响,特别是三四线城市错过了春节前后的返乡置业窗口期,房企项目去化压力的增加将导致新项目开工力度减弱,同时回款压力可能会向房建产业链传导,以房屋住宅建设为主的施工企业亦或面临工程款回收风险;基建领域方面,短期内各级政府的工作重点聚焦于疫情防控,基建新项目的招标、发包进度或受到一定影响;此外,由于大部分制造业生产受到了疫情影响,相关工程建设投资亦可能有所延后。整体看,上述因素的叠加将使得2020年一季度建筑业新签合同额受到较大负面影响,短期资金面较为紧张的中小建筑企业面临的信用风险有所放大。

从中长期来看,本次疫情对后续房地产投资开发不会产生根本性影响,对其下游的房建行业景气度影响有限,但部分疫情较为严重城市的房地产市场或受到较大冲击,其对区域内建筑业产生的影响值得关注;本次疫情反映了国内医疗卫生基础设施领域存在一定短板,后期各地或加强医院、应急医疗场所等建设布局规划,有利于医疗公共建筑领域的发展;

基建方面,由于疫情对一季度经济冲击力度较大,2020年全面实现小康社会目标对基建投资发挥逆周期调节作用的要求更为紧迫,2月3日,中央政治局会议强调“要继续为实现今年经济社会发展目标任务而努力”、“做好‘六稳’工作”、“加大新投资项目开工力度,积极推进在建项目”,预计年内基建投资将成为经济稳增长的重要引擎,后续基础设施建设市场较为乐观。从资金角度来看,为稳定市场预期、提振市场信心,节后央行通过大规模的逆回购操作维护了流动性合理充裕,为后续LPR的下调奠定了基础,有利于后续工程建设资金的融资配套。

专项债方面,2月11日财政部提前下达专项债额度2,900亿元,至此2020年累计提前下达的专项债额度达到1.29万亿元,已达到国务院获得的授权额度上限。从发行情况来看,2020年1月份共发行专项债券7,148亿元,为2019年同期的4.63倍,系2018年以来单月发行金额最高值,在建设资金已充分到位的情况下,年内基建投资仍有望实现平稳增长。从中长期来看,本次疫情不会对国内建筑行业信用水平产生大的冲击。

(三)装配式建筑或迎来发展新机遇

本次武汉市火神山、雷神山医院的建设充分发挥了建筑工业化的优势,两家医院采用的轻钢结构活动板房建设方案,具备易于装配、自重轻、保温隔音性能良好、耐用性强等特点,由于构件均在工厂完成预制,现场进行模块化拼装可大幅缩短工期,同时减少建筑垃圾产生。为尽快遏制疫情发展,近期湖北、浙江、山东、广东、江苏等14省加紧建设定点收治医院,除存量医院改扩建外,新型轻钢结构活动板房成为主要的实施方式。近年来国家在政策层面大力推动装配式建筑发展,提高建筑装配化比率,而从中长期看,环保、人工压力也决定了建筑装配化、工业化是建筑行业未来发展方向,上述两家医院的建成有望促进装配式建筑加快推广,而具备装配式构件生产、安装能力的建筑企业和钢结构工程等企业或迎来更为广阔的发展空间。

三、结论

综上,考虑到疫情带来的延迟复工、农民工返程受限及地方复工政策等因素,一季度建筑业产值和收入将受到较大影响,疫情较重区域和现场管理不善的施工项目可能面临更长时间的停工,同时短期内项目现场防控措施的执行、集中开工后工程物资供应短缺及“用工荒”等问题或将带来管理难度的进一步加大和成本的上升,地产销售回款压力向房建产业链传导或导致短期资金面较为紧张的中小建筑企业面临的信用风险有所放大。中长期看,在发挥投资稳增长作用的要求下,当前政策面、资金面利好均能够对建筑施工行业平稳运行提供有力支撑,本次疫情对我国建筑业及建筑企业信用水平带来的冲击有限,而医疗公共建筑、装配式建筑等细分市场则有望迎来新的市场契机。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)