作者 中诚信国际 企业融资评级二部 向岚 田梓慧 孔令媛

摘 要

2020年初,新冠肺炎疫情的爆发对我国消费市场带来明显冲击,但潜在的消费需求仍将对零售行业的发展提供良好支撑,且转型升级的趋势将得以延续。在疫情蔓延的背景下,零售细分领域分化态势加剧,电商渗透率快速提升。部分区域零售业务运营受到的不利冲击较大,但大型零售企业抗风险能力相对较强,且有力的政府支持政策可在一定程度上减少疫情带来的负面影响。预计2020年一季度零售企业收入规模和利润水平增速同比将呈下降态势,内部资金平衡能力面临一定的压力,但零售企业整体偿债压力可控。

一、新冠疫情对零售行业的影响

(一)短期内新冠疫情对国内零售市场带来冲击,但零售行业仍然具备较大的增长潜力和转型升级空间

近年来,我国社会消费零售总额增速持续下降;2020年,我国经济仍有一定回落压力,叠加突然爆发的肺炎疫情因素,一季度消费需求受到冲击。同时,在疫情影响下消费结构的变化以及防控措施的加强等因素对零售行业产生较大的影响。虽然疫情蔓延叠加经济下行压力等因素对社会消费形成冲击,但长期来看,我国消费市场仍然具备良好的发展空间。

目前基于庞大人口基础的消费已成为经济增长的重要动力,商务部数据显示,2019年社会消费品零售总额对经济增长贡献率为57.8%;且根据国家统计局数据,2019年我国城市化率已上升至60.60%,预计2050年中国城市化水平将达到70%左右,未来城镇化进程将拉动消费持续增长。从消费特征来看,一方面,居民对于商品的品质和性价比具有更高的要求;另一方面,我国消费结构呈现的分层特征逐渐明显,不同年龄段客户群体的商品偏好有所差异,为零售市场的发展带来了较多的机遇。在此背景下,零售企业在渠道、商品及供应链等层面不断升级。渠道方面,近年来,零售渠道呈现多元化特征,且线上线下结合的趋势突出。商品方面,近年来百货及超市的商品结构得到优化,品牌管理力度有所增强。供应链方面,零售企业对上游货源的合作经营及投资力度加大,部分企业重点布局生鲜基地资源及进口商品渠道资源,前置仓等物流资源布局逐步推进。此外,大数据、物联网及人工智能等技术的应用对于零售场景重塑、业务流程改造及企业成本控制等方面具有重要意义。

(二)新冠疫情使得零售细分领域之间的分化加剧,其中电商渗透率快速提升

目前,我国居民消费性支出中食品、居住、交通通信、衣着和家用设备等家庭日常必需品的消费支出占比较大,其中具备较强刚性消费特征的商品对宏观经济形势及居民消费能力的敏感度更低。根据国家统计局发布数据,2019年,粮油食品类、饮料类、烟酒类、日用品类、化妆品类商品零售额同比增速与上年持平或有所提升,而服装类、金银珠宝类、家用电器和音像器材类商品零售额同比增速有所下降。从实体零售来看,各细分业态零售额增速均进一步放缓;其中主要经营粮油食品类、饮料类及烟酒类等生活必需品的超市门店销售情况比百货等业态更加稳定,且网点扩张等因素使得超市业态零售额增速处于领先地位。从网络零售来看,2019年全国网上零售额为106,324亿元,同比增长16.5%,增速较上年有所放缓,但仍然处于较高水平;当期实物商品网上零售额占社会消费品零售总额的比重为20.7%,较上年进一步提升。

随着新冠疫情的蔓延,政府疫情防控措施进一步提升,受政府管制以及居民规避聚集性场所的影响,实体零售客流量及业绩下滑。由于各经营模式及商品构成等方面的差异,各细分领域受疫情的影响有所不同,其中百货和超市之间分化态势进一步加剧,网购渗透率快速提升。尽管线下商业实体具备消费体验等方面的优势,难以被线上渠道替代,但此次疫情期间用户形成的线上消费习惯和黏性有利于电商平台在疫情结束后继续抢占消费市场,对实体零售企业运营带来冲击。

百货及购物中心方面,受疫情影响,各门店处于歇业状态或营业时间缩短,客流量骤减。根据中国连锁经营协会的调查显示,2020年春节期间,时尚零售企业 实体门店(其中包含了入驻百货和购物中心的门店)平均约70%处于停业状态。预计2020年一季度百货和购物中心销售业绩将大幅下降。而在疫情取得控制后,基于消费者的补偿心理,百货企业重点经营的化妆品、服装及珠宝首饰等商品销售规模或将快速反弹,购物中心客流也将逐渐恢复,场景式购物消费仍将呈现较高的景气度。

超市方面,得益于日常消费需求的刚性特征,超市企业受新型冠状肺炎疫情的影响相对较小。基于盈利模式及商品消费特征等因素,超市企业的线上业务发展程度高于百货和购物中心企业;在疫情期间,农批市场和餐厅的消费需求转移至电商平台和超市,超市企业通过自营或外部电商平台实现生鲜等食品销售和配送,发挥了重要的民生保障功能,便利店等社区型业态依托区位优势亦维持了一定的客流量。但基于居民出行减少、部分品类销售下滑以及电商分流等因素,预计2020年一季度超市业绩同比增速将受到一定影响,但影响程度低于百货及购物中心。

电商方面,疫情期间,居民对日用品及医疗卫生用品的囤货需求旺盛,带动线上生鲜、速食品、医药等品类的销售量快速提高。据京东大数据研究院公布的数据显示,2020年春节期间,京东商城全国范围内米面粮油等基本民生类商品需求大幅增加,居家母婴、健康、宠物、家电、娱乐等需求“反季节”增长。生鲜电商方面,生鲜电商平台以较低的成本获取大量用户和流量,且在蔬菜和肉类订单量剧增的驱动下加大与供应商的对接力度,使其供应链体系进一步完善。可选消费品预计受疫情冲击较大,而日常消费品产品客单价和毛利水平低于服饰等非标准类产品,预计2020年一季度电商的销售规模和利润水平均有所下降,但影响程度小于实体零售,且此次疫情有利于电商渠道快速抢占消费市场。

二、新冠疫情下零售企业的表现

(一)部分区域零售企业在市场需求及复工等方面受到了较大的影响,但大型零售企业抗风险能力相对较强,且相关政府支持政策可在一定程度上抵消疫情带来的负面影响

由于全国各个省市的疫情严重程度不同,其零售市场需求及复工等情况存在差异。疫情严重的地区政府采取了更严的管制措施,对于当地零售市场的冲击较大;大部分零售企业的区域性特征较为明显,其中业务集中于湖北等疫情重灾区的零售企业承受较大的运营压力。

复工方面,一、二线城市零售运营主体中大型企业居多,用工模式的灵活性更强,春节返乡员工占比较大,有的员工因“封村”、“封路”或担心自身健康问题而延迟返工;目前部分一、二线城市超市到岗率较低,对运营造成较大的不利影响。而低线城市零售门店使用的当地劳动力更多,疫情期间员工因交通和心理因素未能返工的概率较低,且个体工商户运营的零售门店比例相对较高,员工复工动力更强。

值得一提的是,大型零售企业在此次疫情中展现出较强的抗风险能力,且相关政府支持政策可在一定程度上减弱疫情对零售企业的冲击。本次疫情对零售企业在商品销售、货源储备及成本控制等方面的能力提出了较大的挑战,部分零售企业在自身优势资源的基础上积极采取应对措施。

从渠道布局来看,由于疫情使得网络成为零售企业重要的获客渠道,家乐福及沃尔玛等超市企业利用APP、小程序等线上平台进行运营;根据公开资料显示,家乐福在春节期间的订单量同比增幅超过3倍。此外,银泰等百货企业与品牌商合作,采取了自媒体营销、微信会员群促销及直播带货等措施应对疫情带来的负面影响。

从供应链资源整合来看,由于疫情期间消费以生活日用必需品及医疗用品为主,且居民产生了一定的囤货需求,货源渠道充足、物流优势显著的企业客流量及销售额有望实现一定的增长;苏宁易购具备的供应链及物流配送资源可以同时对苏宁菜场、家乐福等多个业务板块的经营构成有力支撑。从成本控制来看,部分零售企业快速调配内部员工资源,盒马及沃尔玛等零售企业吸纳餐饮行业员工,在解决用工难的问题的同时控制人力成本。政府支持方面,疫情发生后,政府对零售企业的货源供给、税费及成本减免及融资等方面给予了直接或间接支持,有利于降低疫情带来的不利影响。

(二)受疫情影响,零售企业2020年一季度收入和盈利增速较上年同期均有所下滑,资金平衡能力亦面临一定的挑战,但得益于较好的资本结构与畅通的融资渠道,整体偿债压力仍然可控

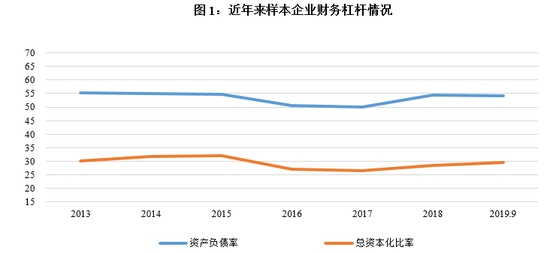

2019年以来,零售企业继续受到消费市场疲弱、网购购物冲击、市场竞争加剧及门店关闭调整等因素的影响,2019年1~9月样本企业 营业收入增速进一步下降。随着关闭亏损门店对利润增速的提振作用减弱,加之新店培育期加长、人力及租金成本上涨,零售上市公司的经营性业务利润 增速也有所下降。但零售企业财务杠杆仍然处于合理水平,2019年9月末样本企业资产负债率和总资本化比率分别保持在50%和30%左右。

从疫情对零售企业财务表现的影响来看,受营业时间及客流量缩减的影响,百货类企业营业收入存在较大的下滑压力,购物中心主动减免租金将使得租金收入大幅下降。由于多家超市企业承诺不断货、不涨价,但上游货源紧张及运输难度加大使得采购成本上升,销售价差将有所收窄。电商方面,尽管疫情有利于电商企业扩大销售规模,但生鲜等主力商品的客单价及毛利较低,盈利空间较大的服饰类等商品销售规模预计将有所下滑。

同时,为了缓解供应商及入驻商家受到的冲击,部分零售企业对其采取了联营扣点及其他费用减免政策。上述因素使得零售企业的盈利能力或将有所下降。从费用来看,百货及购物中心承担着较大规模的人力以及折旧摊销等刚性费用,超市企业大多通过租赁的方式获取经营物业、租金成本负担较重,且运营期间的人工成本有所上涨;防疫防控措施也对零售企业费用水平带来影响。

此外,由于非日用必需品的销售额骤减,零售企业自营商品库存周转速度放缓,存货减值损失将有所加大;部分企业前期高溢价收购项目的业绩将有所下滑,商誉减值计提压力随之上升。中诚信国际认为,2020年一季度,除部分竞争实力较强的电商及超市企业以外,零售企业整体收入和利润增速较上年同期均将有所下滑,考虑到成本费用上升的压力较大,利润增速下滑幅度更加明显;尽管消费需求将在疫情得到控制后有所反弹,对零售企业全年收入和盈利受到的负面影响有限,但仍需关注后续居民消费能力变化等因素及其对零售企业盈利水平的影响。

现金流及偿债能力方面,零售企业的业务模式使其对上下游垫资的压力较小,但本次疫情使得零售企业商品销售收入增速下滑,且部分企业对供应商放宽信用政策,预计2020年一季度经营活动净现金流亦将承压。投资方面,疫情期间商业在建项目投资减少,但零售企业承担着项目停工期间累计的利息支出,且延迟开业将导致投资回收期加长。

融资方面,疫情期间政府对零售企业融资提供有力支持,使得零售企业继续保持畅通的融资渠道;部分企业已顺利发行“疫情防控债”,资金用途将用于债务置换及疫情防控等,在缓解资金压力的同时有利于降低融资成本。目前大部分零售企业财务杠杆合理,账面保留一定规模的未受限资金,其中部分企业的自有物业具备较好的抵押价值,预计零售企业整体偿债风险可控,但仍需关注前期投资激进、债务负担较重的企业的流动性压力,以及疫情的持续时间和严重程度对零售企业后续偿债能力的影响。

三、结论

综上,短期内新冠疫情对我国消费市场带来不利影响,2020年一季度社会消费零售总额增速将明显下滑,但随着疫情逐渐平息,较好的市场基础以及居民对高品质消费的需求等因素仍将支撑零售行业的发展,且行业转型升级的趋势将得以延续。新冠疫情使得零售细分领域之间的分化态势加剧,其中电商渗透率快速上升,预计未来实体零售企业面临电商的冲击将有所加大。

同时,部分区域零售企业在市场需求及复工等方面受到了较大的影响,但大型零售企业抗风险能力相对较强,且相关政府支持政策可在一定程度上抵消疫情带来的负面影响。从财务来看,由于部分重要品类销售规模减少,供应链成本上涨,同时营运费用压力上升,中诚信国际预计2020年一季度零售企业收入和盈利增速较上年同期均有所下滑,但后续随着疫情的消散以及需求的反弹,全年收入和盈利受到的影响可控。此外,2020年一季度零售企业内部资金平衡面临一定的挑战,但零售企业拥有相对较好的资本结构和畅通的融资渠道,预计整体偿债压力仍然可控。

[1] 是指品牌商,涉及服装鞋履、珠宝首饰及化妆品等品类。

[2] 由于具有一定规模的零售发债企业中的A股上市公司占比较大,零售上市公司对主要零售发债企业具有较好的代表性,中诚信国际选取申万行业分类一般零售类上市公司作为样本企业,不含专业连锁及电商企业。

[3] 经营性业务利润=营业总收入-营业成本-(营业)税金及附加-销售费用-管理费用-财务费用,不包含其他收益。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)