作者:中诚信国际 金融机构一部 温宇琪 费 腾 杨 阳 张乃心 王延淋 张 娜 陈雅雯

摘 要

自武汉发现首例新型冠状病毒肺炎患者以来,累计确诊规模不断增加,波及区域从武汉扩散到全国。为应对疫情,各地普遍采取对人员密集场所停业和延迟复工等措施,对经济生活产生较大影响。疫情直接冲击种植养殖、批发零售、住宿餐饮、物流运输、文化旅游、制造等劳动密集型或人员密集的行业,其中小微企业正常经营活动受到的影响更大。在此背景下,银行贷款客户的偿贷能力下降,还款压力增加,从而加剧不良贷款的潜在风险。

我们从银行贷款行业和客户结构角度分析了疫情对于银行资产质量的影响,由于中小银行在受到疫情直接冲击的行业和中小微客户方面的信贷投放占比更高,因此受疫情的影响将高于大型银行。我们也结合监管政策,设计了乐观、中等、悲观三个情境对疫情对整体银行贷款质量的影响进行分析,如果疫情在1-2个月内结束,银行整体资产质量较为可控,但如果疫情的持续时间较长,波及行业和企业将会更多,银行业资产质量将面临较大下行压力。

我们也分析了疫情对于银行盈利状况的影响,受市场利率下行、客户还息能力下降、投放增长乏力和相关减免政策发布等因素影响,银行存贷利差面临下行压力,但对于资金业务贡献大、同业负债占比较高的银行,因市场流动性充裕推动资金成本下降,短期内可能对其息差起到正向作用。由于资产质量承压,银行业短期拨备压力或将上升,但行业拨备处于高位有望缓释对盈利和资本的不利影响。

中小银行在受到疫情直接冲击的行业和中小微客户方面的信贷投放占比更高,受疫情的影响将高于大型银行

为应对疫情,各地普遍采取对人员密集场所停业和延迟复工等措施,对经济生活产生较大影响,疫情直接冲击种植养殖、批发零售、住宿餐饮、物流运输、文化旅游、劳动密集型制造业等行业,其中小微企业正常经营活动受到的影响更大。

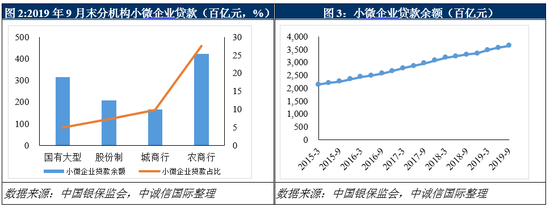

从上市银行整体的贷款行业结构来看,受冲击最为直接的餐饮住宿、旅游文娱以及批发零售行业本身占比相对较小,交通运输中受影响较大的主要集中在物流行业,此外,中低端劳动密集型的制造业也会受到延迟复工的影响。从不同类型银行的贷款行业分布来看,大型银行贷款主要分布在高端装备制造、涉及国计民生的基础设施建设和公共服务以及房地产和建筑行业,而中小银行在制造业、批发零售业、租赁和商务服务业以及个人经营性贷款的投放占比高于大型银行。从行业分布的情况来看,中小银行在疫情影响较为直接的行业投放占比更高。

从贷款客户类型来看,本次受疫情影响较大的种植养殖、餐饮住宿、文化旅游、批发零售等行业多以小微企业为主,自身抗风险能力相对较弱,疫情影响下其收入减少、资金周转困难,将会较大可能出现逾期甚至产生不良。近两年银行持续扩大对小微企业信贷投放,银行业小微贷款的投放保持较快增长,截至2019年9月末全国小微企业贷款余额已达36.39万亿元,较年初大幅增加39.96%;单户授信总额1,000万以下的普惠型小微企业贷款余额为11.31万亿元,较年初增长20.81%,占银行贷款总额的8.90%。

从不同类型的机构来看,大型商业银行信贷客户主要为实力较强的大中型企业,小微企业贷款在其总贷款中的占比较低,大中型客户的融资渠道较为丰富,抗风险能力更强,同时大型银行拥有更加成熟的风险管控技术,准入的小微客户资质更加优良,风险缓释措施要求更高。而中小银行多为区域性银行,受到本身资本实力和业务定位的影响,贷款主要集中于区域内的中小微客户,相较大型银行,区域性中小银行风险管理较为粗放,客户资质更加下沉,因此受本次疫情的影响也将明显高于大型银行。此外,从区域分布来看,由于本次湖北地区疫情更加严重,我们预计湖北省内区域性中小银行受到影响也将更大。

监管出台多项政策有助于缓冲疫情对资产质量的影响,疫情的持续时间将对银行资产质量产生关键影响

为应对疫情的冲击,近期金融监管部门政策频出,要求金融机构对受疫情影响较大的地区、行业和企业提供差异化优惠服务,不得盲目抽贷、断贷、压贷;对到期还款困难的,可予以展期或续贷;并通过适当下调贷款利率、增加信用贷款和中长期贷款等方式,支持相关企业恢复生产。同时,在贷款分类和不良容忍度上监管部门也给予了一定灵活性和弹性处理,因疫情影响出现贷款逾期的可以延缓进入不良,并允许银行提高不良贷款的容忍度、鼓励加大核销力度。近年来在监管部门的引导下,银行业持续提高信贷资产分类的准确性,并不断优化调整信贷结构、加强自身风险识别能力、加大不良处置力度,这也为银行应对疫情影响提供了更大的缓冲空间。

疫情的发展态势和持续时间通过影响各个行业和不同类型的企业经营状况间接作用于银行业资产质量表现,因此我们在以下三个情境下分别分析疫情对银行业资产质量的影响。

1)乐观情境:如果疫情得到快速控制,大部分行业在未来1至2个月内快速复工,一季度末恢复正常经营状态;

2)中等情境:如果疫情在一段时间后逐步得到控制,大部分行业在未来3至4个月内逐步复工,二季度末恢复正常经营状态;

3)悲观情境:如果疫情出现反复且进一步扩散,将在5个月之后才能得到有效控制,复工的时间进一步推后。

我们假设小微企业贷款在疫情冲击下更易产生不良,随着疫情持续将逐步扩展至中型企业,按照中小微企业的占比数据估计各情境下各行业的不良率的增长情况,进而估计疫情对于银行整体贷款资产质量水平的影响。

在乐观情境下,疫情主要将直接冲击住宿和餐饮、交通运输以及人员密集的旅游、娱乐等行业,非必需品批发零售行业因需求大幅下滑而将出现短暂经营困难,农业作为基础产业主要因交通物流限制出现供需结构失衡。乐观情境下,我们估计上述短期内冲击较大的行业中的小微企业还本付息较为困难,因此贷款逾期率将上升,由于这些行业贷款在整体银行业贷款中的占比有限,因此我们估计银行业逾期率预计上升3个百分点左右 。考虑到疫情结束后大部分中小微企业将会迅速复工,现金流逐步恢复,因此在乐观情境下,我们认为银行业不良反弹较为有限。由于中小银行小微企业贷款占比更高,因此中小银行逾期率将提升4.7个百分点左右,逾期增长速度将显著高于全行业平均水平。

在中等情境下,前述受直接冲击较大的行业的小微企业持续的经营困难将导致部分企业破产,前期逾期的贷款将成为实质上的不良贷款,此外,这些行业部分大中型企业经营也将难以为继,银行逾期贷款将会以更快速度增长。在需求持续低迷影响下,非必需品生产及上下游产业链面临库存积压以及价格下滑,加之企业坏账增长且刚性支出大,更多的行业将会发生经营困难,房地产和建筑行业在中等情境下也可能出现一定下滑,同时在工业企业延迟开工、服务业需求受冲击的情况下,部分企业裁员乃至倒闭,居民偿债能力也受到一定制约,对个人消费类贷款资产质量也会产生冲击。综上,我们估计中等情境下银行业逾期率将提升14个百分点左右,由于冲击程度较大的行业逾期贷款在此时转化为不良贷款可能性较大,整体银行业不良率将上升3个百分点左右。

在悲观情境之下,为避免疫情进一步扩大,多数企业停工时间或将达到半年或以上并出现连锁反应,其中中小企业形势最为严峻,并在金融领域发生风险积聚,而此时银行已难以通过展期、借新还旧等手段维持贷款质量的稳定。如果再考虑房地产销售暂停,行业上下游相关的制造业、建筑业以及按揭贷款发生连锁反应,因房屋价格下降导致的抵质押物价值贬值等因素,将会直接波及大量银行业贷款。

存贷利差面临下行压力,资金业务或面临短期利好;疫情对各类型机构息差影响呈现分化;短期拨备压力或将上升,但行业拨备处于高位有望缓释对盈利和资本的不利影响

为配合疫情防控、稳定市场信心,1月31日央行联合四部委发布通知表示将保持流动性合理充裕,并随之加大资金投放与市场利率调节力度,2月3日公开市场操作中标利率较上期下调10个基点,17日MLF利率下降10个基点,大概率引导近期贷款市场报价利率(LPR)下行,进而影响银行贷款利率和利息收入水平。

由于目前LPR定价仅应用于金融机构新发放贷款,存量浮动利率贷款定价方式将于2020年3月起逐步过渡转换,本文仅分析LPR下行对近期新增信贷的可能影响。假设2月20日公布的LPR将下降10个基点并全部反映在行业平均贷款利率上,我们将新增信贷规模置于两种情景下。

情景一:假设2020年3月新增信贷投放同比增速与上年同期保持一致,则利率下行导致相应贷款年化利息收入减幅约为25.50亿元。

情景二:假设3月新增信贷投放同比增速为零,则利率下行导致的年化利息收入减幅约为16.90亿元。若疫情持续,市场利率有望继续下行,假设受其影响贷款利率继续下行5个基点,且4月新增信贷投放规模与上年相同,则利率下行导致的4月新增信贷年化利息收入减幅约为15.30亿元。由于近年来银行业年度净利润均保持1.60万亿元以上,该影响较小。一季度通常为银行业信贷投放旺季,疫情发生以来小微企业及个人消费贷款需求可能减弱,或导致3月新增信贷投放减少,对银行利息收入可能产生不利影响。

为了支持名单内的疫情防控重点保障企业,央行将向9家主要全国性银行和10个重点省市地方法人银行发放1年期3,000亿元专项再贷款,首批专项再贷款已于2月10日发放。银行发放该类贷款的利率上限为最近一次公布的一年期LPR减100基点,银行获得再贷款的利率为LPR减250基点,该项业务银行可获得约1.5%的利差,年化利息收入约为45亿元,可以在一定程度上对冲其他存贷业务利息收入减少的影响。

此外,受疫情影响,银行部分客户还息困难,央行及四部委共同印发通知要求金融机构对受疫情影响较大的地区、行业和企业提供差异化优惠服务、适当下调贷款利率,多地政府部门相继发文响应并已有多家银行推出降低存量贷款利率、减免罚息等优惠政策,以上因素也对未来银行贷款收息水平带来压力,影响程度取决于疫情持续时间和各级政府政策变化。由于银行存款定价挂钩基准利率,在不调整存款基准利率的前提下,银行付息成本基本保持稳定。综上来看,主要受贷款收益下行影响,银行存贷业务利差和净利息收入将整体呈下行趋势。

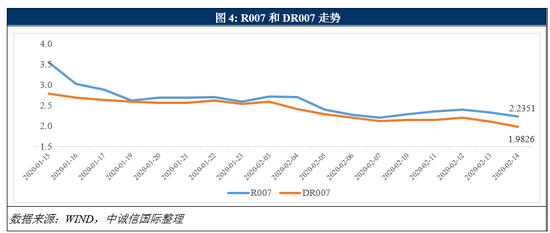

资金业务方面,今年以来货币政策保持宽松,市场货币供应量较为充裕,2020年1月央行下调存款准备金率0.5个百分点,释放长期资金约8,000亿元,当月通过公开市场操作向市场净投放流动性8,630亿元;疫情加重后,货币政策加大逆周期调节力度,2月上半月央行净投放流动性8,400亿元,推动资金利率震荡下行,2月14日R007和DR007分别较1月末下行36.47BP和55.52BP至2.2351%和1.9826%,若疫情延续,预计央行仍将继续引导市场利率下行。受以上因素影响,商业银行同业负债成本和同业资产收益预计均呈下降趋势。

央行超额净投放带动资金面边际宽松、疫情突发带动避险情绪上升及未来宽松预期等因素导致债券收益率全面下行。2月上半月新发行债券利率较1月末多数下降,2月14日二级市场10年期国债收益率下行13.07BP至2.8631%,国开债收益率下行16.40BP至3.2820%,地方政府债券下行17.51BP,信用债收益率也大幅下降。整体来看,商业银行资金业务净收益情况取决于资产端配置期限,若资产配置以短期为主,在资产收益率和资金成本下降的共同作用下,净收益水平基本保持平稳;若存量中长期资产较多,则可能存在暂时性净收益利好。

从分类机构来看,由于客户群体、业务结构、资金成本等方面存在差异,疫情对各类银行机构净息差影响程度呈现分化。LPR形成机制改革以来对贷款利率下行起到平稳引导作用,但实际贷款利率水平也受到客户信用资质、市场供求和资金成本等因素影响,中小银行客户群体以中小微客户为主,该类客户议价能力相对较弱、风险溢价较高,因此预计贷款利率和息差受市场利率下行影响较小。

但该类客户抵御风险能力较弱,疫情对其还息能力影响较大,此外由于中小银行短期贷款占比较高,在按照政策引导进行展期或续贷后利率水平也存在不确定性,以上因素对中小银行息差水平带来较大压力。与中小银行相比,大型银行息差受贷款收息情况影响程度相对较小,市场利率下行压力对息差的影响更为明显,但目前LPR定价仅应用于新发放贷款,存量浮动利率贷款定价方式仍需逐步过渡转换,预计此次市场利率下行对其息差影响程度较为有限。对于资金业务贡献大、同业负债占比较高的银行,因市场流动性充裕推动资金成本下降,短期内可能对其息差起到正向作用,但影响程度与资产端存量配置期限有关。

拨备方面,疫情使银行业资产质量面临一定下行压力,为稳定资产质量、强化风险抵御能力,银行业或加大拨备计提与核销力度,短期盈利水平和资本内生能力可能有所弱化,但由于目前拨备处于高位,截至2019年9月末银行业拨备覆盖率达187.63%,有助于缓释盈利和资本受到的不利影响。

[1] 考虑直接受冲击行业占比及小微企业占比测算得出,直接受冲击行业包括农林牧渔业、批发零售业、交通运输业、住宿餐饮业、教育、居民服务修理和其他服务业、文化体育和娱乐业等行业。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)