来源:EBS固收研究 本文作者:张旭 /危玮肖

原标题:论冠状病毒与MLF降息的关系

摘要

2003年,面对突如其来的SARS疫情,人民银行并没有降息、降准,反倒是在4月启动央票发行回收流动性,并于9月上调存款准金率1个百分点。

为何会出现这样“反向”的操作?这是因为宏观基本面是货币政策最根本的决定因素。2003年SARS疫情时如此,2020年新冠疫情时亦如此。

很显然,并不是冠状病毒来了就要降低MLF利率。

疫病对经济造成的影响是结构性的,结构性的问题更需结构性的政策化解。在当前的情况下,强化对疫情防控的金融支持,做好受困企业金融服务等结构性政策更有针对性实效性。

如果此时降低MLF利率,可能不利于宏观杠杆率的稳定和通胀预期的管理。

N95口罩等防疫物资与猪肉类似,都属于需求价格弹性较低的商品。

前言

2002年11月,广东出现了第一例SARS,该病的罪魁祸首是名为SARS-CoV的冠状病毒。在众志成城抗击病毒疫情的过程中,人民银行继续执行稳健的货币政策,运用多种政策工具,努力保持货币信贷的稳定增长。

17年后,冠状病毒卷土重来。在这场新的疫情防控阻击战中,货币政策应如何应对?当前是否需要用MLF降息的方式“痛击”病毒?也许,我们可以在2003年的经验中寻找到启示。

1、SARS疫情对经济运行的影响是短期的

虽然2003年的SARS疫情来势汹汹,但其对经济增长仅仅造成了短期的影响。在疫情蔓延最快的2003年二季度,GDP同比增速由一季度的11.1%下滑至9.1%,但是全年的增速仍然达到了10.0%,较2002年提高了0.9个百分点。在此之后的2004年,GDP增速进一步提高至10.1%。

为何2003年的经济可以在短暂下行后持续反弹?我们可以归纳出不少原因,比如,2003年一季度经济运行开局良好,迎来了新的增长周期,为今后的经济增长奠定了良好的基础。再比如,在疫情扩大之前,中央便决定要在2003年内坚持扩大内需的方针,继续实施积极的财政政策和稳健的货币政策,保持消费需求和投资需求对经济增长的双拉动,并准备发行1400亿元长期建设国债。

除此之外,我们希望投资者关注以下两个因素:第一,宏观调控部门适时适度调控,促进了经济平稳快速发展。在非典肆虐的情况下,相关部门着力加强重点建设,促进工业生产,保证物流畅通,及时对受疫情冲击较大的行业实行减免税费、贴息贷款等扶持政策,并制定促进就业和增加农民收入等方面的措施,最大限度地减轻了疫情对经济发展的影响。

第二,部分被SARS疫情抑制的消费需求推迟到了2003年下半年及以后释放。SARS疫情对经济增长的影响主要体现在需求端,且对于居民消费需求的影响大于其余分项。事实上,SARS疫情并不会对居民人口和可支配收入造成明显的影响,因此并没有非常显著地降低居民的消费需求,仅仅是临时性地限制了需求在当期的体现(下图中的箭头1)。在SARS疫情消退后,部分累积的消费需求便出现了恢复性释放(下图中的箭头2)。当然,消费需求在短期反弹之后,最终还会向其中长期水平回归(下图中的箭头3)。

例如,受到SARS疫情的影响,2003年旅客周转量较前一年降低了2.2%;部分被抑制的需求延迟至2004年体现,相应的2004年的周转率提高了18.1%。上述现象在社会零售商品总额等很多消费类数据中均有体现。

2、SARS疫情对经济运行的影响是结构性的

回顾历史,我们可以清晰地看出,SARS这类疾病对于经济的影响不仅是短期的,而且是结构性的:从产业的视角看,其主要影响了第三产业中的部分行业;从供需的视角看,其主要影响了居民的部分消费需求。

2.1、产业视角

从GDP中的三大产业视角看,2003年增速下降最快的是第三产业,较2002年下降了1.0个百分点。与此相对应的是,第二产业的增速从2002年的9.9%上升至了12.7%,提高了2.8个百分点。在第二产业的分项中,建筑业增速提高了3.3个百分点,显示出2003年基建投资对经济形成了有力的支撑。

A股上市公司的数据也体现出上述特征。2003H1较2002H1扣非后净资产收益率降幅最大的两个行业是第三产业中的交通运输业和休闲服务业,降幅分别为2.65%和2.05%。与此相对的是,第二产业中的部分行业出现了明显的提高,其中汽车、钢铁、化工、国防军工、电气设备、机械设备的增幅都过了1个百分点,依次为4.47%、4.15%、2.40%、2.19%、1.96%、1.11%。

2.2、供需视角

从供给与需求的视角看,SARS疫情对于供给端的影响是有限的。虽然企业停工停产会造成当期总供给的下降,但是其可以在下一期提高开工率将这部分供给补足。事实上,在SARS疫情最为严重的2003年第二季度,CPI和PPI出现了“双下行”,这也佐证了我们的观点。

在需求端的组成分项中,投资和净出口在当期所受到的影响并不显著。2003年固定资产投资完成额的增速为28.4%,显著高于2002年的17.4%。在SARS疫情最为严重的2003年第二季度,我国的贸易差额由负转正,且在此之后顺差出现了趋势性的扩大。

值得一提的是,居民消费需求的下降也是结构性的。例如,限额以上批发和零售业零售额中,1-5月金银珠宝类的累计增速仅为3.8%,而SARS疫情刺激了中低端私家车的购买需求,该段时间汽车类的增速达到85.4%。非常有意思的是,在SARS疫情恶化的2003年第二季度,洗涤用品类销售额的累计增速出现了持续的提高,至6月末时已上升至32.3%。

3、当前该不该降低MLF利率?

3.1、2003年:启动央票+提高准备金

2003年,面对突如其来的SARS疫情,货币政策是如何应对的?人民银行继续执行稳健的货币政策,积极采取防治“非典”的各项金融服务措施。4月28日和5月19日,人民银行发布了《中国人民银行关于加强非典型肺炎防治工作中金融服务的紧急通知》和《中国人民银行关于应对非典型肺炎影响全力做好当前货币信贷工作的意见》(以下简称“通知和意见”),对于“非典”时期保持各项金融业务的平稳运行发挥了积极作用。

值得注意的是,在此阶段人民银行并没有降息、降准,反倒是在2003年4月创造性地启动央行票据发行回收流动性,并于9月上调存款准金率1个百分点,更加深度地冻结流动性。

为何会出现这样“反向”的操作?事实上,这是因为SARS疫情对经济增长的影响是有限的。根据国家统计局和民政部的数据,SARS疫情所造成的直接经济损失为933亿元,与当年自然灾害造成的1884亿元的直接经济损失相比并不算突出。货币政策的核心是服务好实体经济,保持货币信贷的合理增长,其取向主要受到宏观基本面的影响。2003年SARS疫情时如此,2020年新型肺炎疫情时亦如此。很显然,并不是冠状病毒来了就要降低MLF利率。

3.2、当前降低MLF利率的紧迫性并不高

2019年,我国GDP比上年增长6.1%,明显高于全球经济增速。分季度看,4个季度分别增长6.4%、6.2%、6.0%和6.0%,连续18个季度保持在6.0%—7.0%区间,发展韧性持续显现。目前,市场对于经济增长的预期已经明显改善。2019年12月财新中国PMI为51.5%,处于2018年初以来的较高水平。

2019年末,M2和社融增速分别为8.7%和10.7%,与7.8%的国内生产总值名义增速基本匹配并略高,确保了经济运行在合理区间。2019年下半年以来,企业中长期贷款在新增人民币贷款中的占比提升,稳定运行于[30%,35%]的区间内,显示出信贷结构的优化。

很显然,从目前经济运行的基础上看,使用MLF降息等总量型“猛药”的迫切性并不高。正如上文所分析的,SARS等疫病对经济造成的影响是结构性的,结构性的问题更需结构性的政策化解。在当前的情况下,强化对疫情防控的金融支持,做好受困企业金融服务等结构性政策更有针对性实效性。

3.3、当前降低MLF利率可能放大金融风险和固化结构扭曲

当前的货币政策是稳健的,科学地把握住了逆周期调节的力度。人民银行孙国峰司长在《2019年货币政策回顾与2020年展望》中写道:“宏观杠杆率仍处在高位,放松货币政策会放大金融风险和固化结构扭曲。”

2019年,我国宏观杠杆率为200.5%,较2018年的198.7%略有上升,但是相差不大,实现了宏观杠杆率的基本稳定。(注:宏观杠杆率=M2/GDP。)事实上,宏观杠杆率的变动与R001的波动呈现出显著的负相关,Pearson相关系数为-0.58。如果此时降低MLF利率,则可能引导R001再度下行,不利于宏观杠杆率的稳定。

在MLF降息预期下,10Y国债收益率已出现了明显的下行,且春节前几日下行速度加快,目前收益率处于历史较低水平。如果此时降低MLF利率,则可能引发债券投资者进一步提高对杠杆风险和久期风险的暴露,从而放大金融风险。

3.4、当前降低MLF利率不利于稳定物价预期

受猪肉、食品价格较快上涨的拉动,2019年四季度以来出现了结构性通胀,虽然全年CPI涨幅被成功地控制在了3%的目标值以内,但11月和12月CPI涨幅均为4.5%,明显超过了年度目标值。

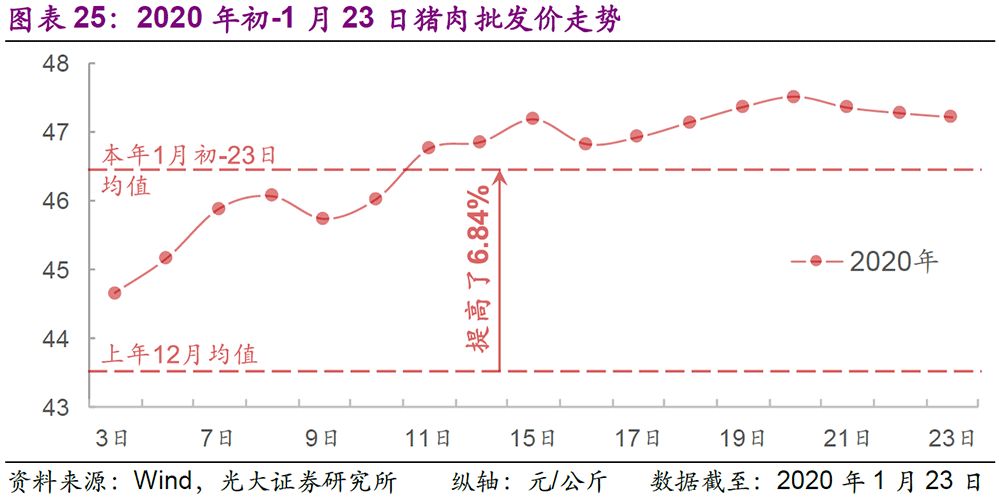

2020年以来猪肉价格持续上涨,1月初至23日猪肉平均批发价为46.44元/公斤,较19年12月的平均水平上涨了6.84%。与此相对的是,19年1月同期猪肉价格较18年12月下降了1.44%。今年1月份猪肉价格环比上升、去年同期基数下降,这给今年1月CPI的同比涨幅带来了向上的压力。如果此时在总量上大幅放松流动性或是降低MLF利率,有可能引起通胀预期的加剧与发散。

值得一提的是,N95口罩等防疫物资与猪肉类似,都属于需求价格弹性较低的商品。在商品供需关系紧平衡的状态下,如果货币政策过于宽松,可能不利于稳定经济主体的预期,不利于相关物资的价格保持在合理区间。

4、总结

2003年的SARS疫情来势汹汹,为何当时的经济可以在短暂下行后持续反弹?我们希望投资者关注以下两个因素:第一,宏观调控部门适时适度调控,促进了经济平稳快速发展。第二,部分被SARS疫情抑制的消费需求推迟到了2003年下半年及以后释放。

事实上,SARS这类疾病对于经济的影响不仅是短期的,而且是结构性的:从产业的视角看,其主要影响了第三产业中的部分行业;从供需的视角看,其主要影响了居民的部分消费需求。

面对突如其来的SARS疫情,当时的货币政策是如何应对的?人民银行继续执行稳健的货币政策,积极采取防治“非典”的各项金融服务措施。值得注意的是,在此阶段人民银行并没有降息、降准,反倒是在2003年4月创造性地启动央行票据回收流动性,并于9月上调存款准金率1个百分点,更加深度地冻结流动性。为何会出现这样“反向”的操作?事实上,这是因为SARS疫情对经济增长的影响是有限的。货币政策的核心是服务好实体经济,保持货币信贷的合理增长,其取向主要受到宏观基本面的影响。2003年SARS疫情时如此,2020年新型肺炎疫情时亦如此。很显然,并不是冠状病毒来了就要降低MLF利率。

当前降低MLF利率的紧迫性并不高。从目前经济运行的基础上看,使用MLF降息等总量型“猛药”的迫切性并不高。正如上文所分析的,SARS等疫病对经济造成的影响是结构性的,结构性的问题更需结构性的政策化解。在当前的情况下,强化对疫情防控的金融支持,做好受困企业金融服务等结构性政策更有针对性实效性。

当前降低MLF利率可能放大金融风险和固化结构扭曲。宏观杠杆率的变动与R001的波动呈现出显著的负相关,Pearson相关系数为-0.58。如果此时降低MLF利率,则可能引导R001再度下行,不利于宏观杠杆率的稳定。此外,在MLF降息预期下,10Y国债收益率已出现了明显的下行,且春节前几日下行速度加快,目前收益率处于历史较低水平。如果此时降低MLF利率,则可能引发债券投资者进一步提高对杠杆风险和久期风险的暴露,从而放大金融风险。

当前降低MLF利率不利于稳定物价预期。2019年11月和12月CPI涨幅均为4.5%,明显超过了年度目标值。如果此时在总量上大幅放松流动性或是降低MLF利率,有可能引起通胀预期的加剧与发散。值得一提的是,N95口罩等防疫物资与猪肉类似,都属于需求价格弹性较低的商品。在商品供需关系紧平衡的状态下,如果货币政策过于宽松,可能不利于相关物资的价格保持在合理区间。

5、风险提示

我们坚信,在党中央的坚强领导下,充分发挥中国特色社会主义制度优势,这场疫情防控阻击战必然可以打赢。但同时也需要清醒地认识到,疫情的发展具有不确定性,需要密切关注其对于经济增长以及物价等变量的影响。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)