文/新浪财经意见领袖专栏作家 唐建伟、刘学智

疫情对短期经济运行带来冲击,但不会影响中长期运行态势。WHO把中国此次疫情列为PHEIC带来正反两方面影响,不必夸大负面冲击。宏观政策需随着疫情发展提早调整,尽快促进消费扩张和生产恢复。可针对主要疫区湖北省内金融机构进行定向降准,所释放的资金全部用于区域内受疫情冲击较大的行业、企业等的信贷支持。

主要观点

1月份制造业PMI降至荣枯线水平主要受季节性因素的影响。本次调查时点在1月20日之前,因此本月PMI数据并未充分反映新型冠状病毒疫情的影响。生产指数下降,新订单和在手订单上升,预计2月生产和需求都可能走弱。受前期原油和大宗商品价格波动影响,主要原材料购进价格上升,但出厂价格指数下降。非制造业PMI上升,疫情对服务业景气度的影响可能在2月份表现出来,建筑业有望保持较高扩张水平。疫情对短期经济运行带来冲击,但不会影响中长期运行态势。WHO把中国此次疫情列为PHEIC带来正反两方面影响,不必夸大负面冲击。宏观政策需随着疫情发展提早调整,尽快促进消费扩张和生产恢复。可针对主要疫区湖北省内金融机构进行定向降准,所释放的资金全部用于区域内受疫情冲击较大的行业、企业等的信贷支持。

正文

2020年1月制造业PMI为50%,比上个月下降0.2个百分点;非制造业PMI为54.1%,比上月上升0.6个百分点;综合PMI为53%,比上个月下降0.4个百分点。年初春节假期往往是制造业生产淡季,近期新型冠状病毒疫情也对制造业景气度带来影响,但本次调查时点在1月20日之前,因此本月PMI数据并未充分反映新型冠状病毒疫情的影响。加快基建补短板措施带动建筑业景气度回升,促进非制造业PMI上升。主要受制造业生产指数显著回落的影响,导致综合PMI下降。

图1:制造业、非制造业和综合PMI

数据来源:WIND,交行金研中心

制造业PMI降至荣枯线水平主要受季节性因素影响。1月制造业PMI降到荣枯线水平,五大分项指数三降二升。春节长假期间是制造业生产淡季,高频数据显示1月工业生产放缓,制造业PMI呈现季节性下降特征。但本次调查时点在1月20日之前,因此本月PMI数据并未充分反映新型冠状病毒疫情的影响。生产指数、原材料库存和供应商配送时间三项指数下降,其中生产指数降幅最大。原材料库存指数连续两个月下降到47.1%,表明企业补库存意愿减弱。供应商配送时间指数降到49.9%,近9个月首次低于荣枯线,制造业交货时间明显放缓。新订单和从业人员指数上升,表明当前需求状况有所改善,企业用工预期有所增强。

生产指数季节性下降,2月可能仍将放缓。1月生产指数为51.3%,比上个月显著下降1.9个百分点。每年春节期间制造业生产都出现显著放缓,今年春节集中在1月下旬,生产指数的下滑是正常现象。1月以来六大发电集团日均耗煤量环比下降、同比负增长,重点企业粗钢产量减少,高频数据显示工业生产放缓。受新型冠状病毒疫情的影响,中国政府已经发布春节假期延长的通知,这可能拖累春节之后相关企业的复工,预计2月份制造业生产可能仍将放缓。

图2:制造业生产指数

数据来源:WIND,交行金研中心

新订单和在手订单指数上升表明需求状况整体改善,但受疫情影响,预计2月可能走弱。1月份新订单指数为51.4%,比上个月上升0.2个百分点,是五大分项指数的最高一项。在手订单指数为46.3%,比上个月上升1.3个百分点。中美贸易谈判达成第一阶段协议,对制造业订单类需求带来积极作用。加大基建投资补短板力度,带动需求扩展和新订单增长。受春节假期和疫情的影响,新出口订单指数有所下降到48.7%。由于疫情正处于爆发时期,为控制疫情节后复工推迟等因素可能导致2月份需求减弱,相关订单类指数也能再次走弱。

图3:三大订单指数

数据来源:WIND,交行金研中心

受前期原油和大宗商品价格波动影响,主要原材料购进价格上升,但近期难以带动PPI上升。主要原材料购进价格指数为53.8%,比上个月大幅上升2个百分点。受国际地缘政治的影响,去年12月国际原油价格和大宗商品价格波动上升,今年1月初OPEC、布伦特原油价格上涨到70美元/桶左右,国际大宗商品价格指数上涨到400点以上。前期原油和大宗商品价格上涨逐渐传导到国内,带动1月原材料购进价格上升。由于1月中旬以来原油价格和大宗商品价格出现回落,预计2月之后原材料价格上涨势头将明显放缓。1月出厂价格指数为49%,比上个月下降0.2个百分,工业产品出厂价格并未随着输入性价格上升。1月以来流通领域主要生产资料价格中有24%的产品价格上升,62%下降,14%基本持平,生产资料价格下降的种类增多。疫情对各类需求都带来一定影响,预计近期PPI仍将处于低位。

图4:供需两端价格指数及PPI

数据来源:WIND,交行金研中心

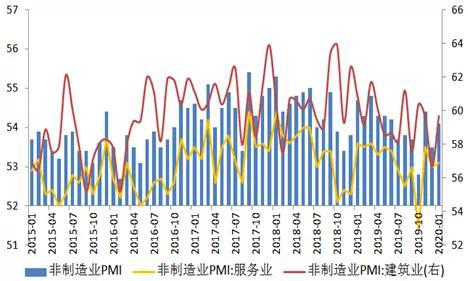

非制造业PMI上升,疫情对服务业景气度的影响可能在2月份表现出来,建筑业有望保持较高扩张水平。1月非制造PMI为54.1%,比上个月上升0.6个百分点。其中服务业PMI为53.1%,比上个月上升0.1个百分点。从主要行业来看,邮政快递、电信、金融服务业景气度处于较高扩张区间。疫情对1月份服务业的影响还不明显,可能在2月份表现出来。由于旅游、餐饮、运输等受到较大影响,预计2月服务业景气度可能明显回落。建筑业PMI为59.7%,比上个月上升3个百分点。1月专项债发行明显提速,多地启动新增专项债发行,首次发行时间较2019年提前近20天。基建投资补短板力度加大,对建筑业景气度带来刺激作用。建筑业业务活动预期指数上升到64.4%,高于上个月5.2个百分点,表明未来建筑业有望延续较高扩张水平。

图5:非制造业PMI

数据来源:WIND,交行金研中心

疫情对短期经济运行带来冲击,但不会影响中长期运行态势。新型冠状病毒疫情正处于爆发期,将对我国经济短期运行带来较为明显的冲击,一季度经济增长可能放缓。由于疫情正好爆发与春节长假期间,对经济最大的冲击在于消费领域,不排除1、2月消费负增长的可能。受冲击最严重的将是旅游、住宿、餐饮、交通运输等相关消费,服装、家具家电、化妆品等消费也可能受到一定影响。疫情影响到节后返工,对工业生产存在一定影响,1、2月工业增加值增速可能较低。预计2月制造业PMI可能降到荣枯线以下,非制造中的服务业PMI也可能明显下降。虽然疫情对经济的短期影响不容低估,但不会扭转中长期运行态势。中国经济中长期的走势仍将受自身经济周期及结构变化的影响。目前来看,今年一季度经济增长受疫情影响可能会出现一定程度的下降,如果疫情能够在一季度逐渐得到控制,二季度之后中国经济运行就有望回归正常水平。全年来看,中国经济的主要影响因素仍是国内宏观政策及中美经贸关系的外部环境这两个方面。

WHO把新型冠状病毒疫情列为PHEIC带来正反两方面影响,不必夸大负面冲击。随着新型冠状病毒疫情持续发展,世界卫生组织(WHO)决定把这次疫情列为PHEIC,即“国际关注的突发公共卫生事件”级别。WHO把这次疫情列为PHEIC,对我国经济运行带来负面影响,但也能带来积极作用。一方面,对我国贸易和跨境旅游形成制约,我国可能面临其他国家采取贸易限制、旅游暂停、撤侨等措施,对经济平稳运行带来一些负面影响。但另一方面,也会给中国带来更多国际合作协调,更多国际人员、物质、技术援助,将对防控疫情产生积极效果。需要明确,是疫情影响我国经济,而不是WHO对疫情的定性影响中国经济,不必夸大被列为PHEIC对我国带来的负面冲击。类似于2003年非典期间,我国部分城市被WHO列为疫区,2003年6月非典得到控制之后全部从疫区除名。这次WHO把新型冠状病毒疫情列为PHEIC,将促进疫情得到更为有效的控制。随着疫情逐渐得到改善,三个月之后有望解除PHEIC。

宏观政策需随着疫情发展提早调整。当前疫情运行状况对经济的影响在一季度将体现出来,需要提早对宏观政策做适度调整。鉴于此次疫情发展存在不确定性,如果预计3月之后仍然难见改善迹象,那么可以考虑在春节之后适度加大政策宽松力度,提早应对疫情带来的经济下行压力。

财政政策应针对疫情影响加大定向支持力度,提供减税优惠和财政补贴,重点支持受疫情冲击的消费、服务及生产型行业,尽快促进消费扩张和生产恢复。同时对疫情影响较大的一些中小微型企业、城市个体工商户、农民工等微观主体建议通过定向减税,发放补贴等方式进行救助支持,防范可能出现的中小企业集中倒闭、失业潮及可能引发的社会稳定问题。

货币政策应保持流动性合理充裕,引导市场利率下行,加大对实体经济的支持力度。可针对主要疫区湖北省内金融机构进行定向降准,所释放的资金全部用于区域内受疫情冲击较大的行业、企业等的信贷支持。

(本文作者介绍:经济学者)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。