原标题:“珊珊来迟的降息”折射出经济下行压力和货币定力的微妙平衡!

本文作者:邓海清,陈曦

2019年11月18日,央行OMO利率下调5BP,为2018年以来货币政策宽松周期的首次正式降息,标志着货币政策宽松程度进入新阶段。

中国央行的操作总是那么出人意料。

7-8月份,在美联储降息、全球央行跟随、全市场预期中国央行跟随时,中国央行保持定力,坚决不进行任何货币宽松。

刚公布的央行三季度货币政策执行报告中专门对此有评论:“第三季度以来,在美联储等多国央行降息的背景下,中国人民银行以我为主,将公开市场7天期逆回购操作利率继续稳定在2.55%的水平,稳定市场预期”,同时对全球央行跟风降息表示“全球宽松的货币环境助推了金融资产价格和债务累积,金融体系脆弱性继续上升”。

9-11月份,在美联储降息暂停,中国CPI已经高达3.8%、即将破4%奔5%的情况下,在全市场预期央行不再宽松甚至可能紧缩的情况下,中国央行全面降准、MLF降息、OMO降息。

所以,“以我为主”、“保持定力”,并不是说“美联储降息,中国央行不降息”;而是美联储降息、市场预期我国降息之时中国央行不降,等美联储降完了、市场不预期我国降息了,中国央行再根据自己的需要降息。

更具体的讲,2019年9月以来,中国央行货币政策进入“混沌期”,各种信号相互矛盾:

1、7-8月份央行表态“准备金率调整空间不如大家想象的那么大”;9月4日国务院定调全面降准,央行紧接着全面降准。

2、8月份央行表态“中国是主要经济体中唯一的货币政策保持常态的国家”,10月份央行表态“市场利率水平比去年已经有很大幅度的下降,现在更重要的是通过改革的办法促进完善利率的传导机制”;11月5日MLF利率下调。

3、央行曾经表态“TMLF基本都是在季后首月第四周进行操作”;10月的TMLF并未进行,且三季度货币政策执行报告的货币政策工具中删除定向中期借贷便利(TMLF)。

4、11月15日三季度货币政策执行报告表态“货币政策保持定力,主动维护好我国在主要经济体中少数实行常态货币政策国家的地位”、“警惕通胀预期发散”、“坚决不搞大水漫灌”;11月18日央行OMO降息。

总而言之,三季度以来,央行在预期引导方面,采用了偏鹰派的论述,强调货币政策的定力;而在实际的货币政策操作方面,则是数量(全面降准)、价格(OMO、MLF利率下调)的全面宽松加码,其鸽派程度已经远超当前的市场预期(在近期通胀显著上行之后,市场甚至有紧货币预期)。

央行预期引导“保持定力”的逻辑其实非常清晰,主要是通胀已经处于罕见高位,且通胀预期扩散风险存在,而且中国央行货币政策宽松空间有限,用一点少一点,所以从央行的表态来看,似乎并不希望“大水漫灌”。这也是我们所倡导的,即货币政策空间应当用于紧急时刻,而不是越早放松越好。

那么我们如何理解,央行在“保持定力”下的全面宽松操作呢?

我们认为,可能在政府看来,稳增长的重要性已经上升到2018年以来前所未有的高度。

也可以这么理解,“以我为主”的核心,是中国的经济增长。三季度以来,经济增长下行趋势才变得非常清晰,所以,货币政策全面宽松加码。

2019年经济表现如何?我们认为经济呈现趋势性下行,经济表现低于政府预期。

回顾2019年4月份中央政治局会议,表述为“一季度经济运行总体平稳、好于预期,开局良好”、“市场信心明显提升”。

实际上,3月份经济数据实属异常值,之后经济数据回归趋势性下行。无论从GDP、工业增加值、社会消费品零售总额、固定资产投资哪一个来看,经济下行趋势都非常清晰。

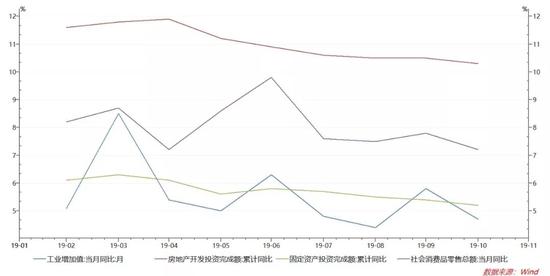

图1 2019年经济数据趋势性下行

图1 2019年经济数据趋势性下行最为明显的是工业增加值,即使看3月、6月、9月三个异常值,依然呈现趋势性下行。这表明,随着经济数据的逐渐公布,隐藏在波动性背后的趋势性开始显现,剔除波动性之后,趋势性就是经济下行。

特别是在7-8月份,政府开始对经济下行引起重视,7月30日政治局会议重提“六稳”,9月国务院常务会议定调全面降准,对逆周期调节的表述由“适时适度”变为“加强”,这才有了央行的全面降准和MLF利率下调,以及此次的OMO利率下调。

我们在MLF利率下调之后开始意识到,央行“不松不紧”的基调可能已经发生了变化。我们在近期报告中强调,政府对稳增长的重视程度已经上了一个台阶,这导致OMO利率下调的可能性无法被排除。

但即使如此,央行在反复强调“保持定力”的情况下OMO降息,依然多少出人意料。

对于货币政策,我们认为看央行“说什么”的意义已经大幅下降,更需要关注央行“做什么”。由于降息的口子已经打开,“以我为主”、“保持定力”已经不再构成未来继续降息的阻碍,但是否继续MLF、OMO降息需要观察经济数据的趋势。

货币政策最确定的是,无论通胀如何(即使此次货币政策执行报告反复强调“警惕通胀预期发散”),货币政策收紧已经彻底不可能。中国央行历史上从降息、降准转向加息、提准,最短的一次是2008年12月降息,2010年1月提准,也就是说货币政策方向转向是很慢的。2016年的例子是,2月央行最后一次降准,央行紧货币发生在半年之后。而当前由于不具备因为防范风险而紧货币的条件,所以,宽货币的持续时间会更久。

对于货币政策,我们的结论是:货币政策宽松的持续时间会非常长,央行可能已经做好了维持低利率较长时间的准备,同时不排除进一步宽松的可能,这取决于后续经济数据是否继续趋势性下行;如果2020年经济数据能够企稳回升,则央行可能进入观察期,货币很快收紧的可能性依然不大。

对于债券市场,震荡市格局暂时仍未打破,收益率有效突破前期低点的难度依然很大,但收益率向下突破可能性已经显著高于向上突破。

央行紧货币可能性彻底排除,这意味着中期内债券熊市已经没有任何可能,而市场在未来可以不断猜测货币政策宽松的可能性,宽货币加码的想象空间已经被MLF、OMO的首次降息打开。

收益率大幅下行的难点在于:

1、央行OMO利率下调仅为5BP,如果未来不继续下调,货币市场利率的中枢可能不会有什么变化,从利差角度,10年国债收益率有效跌破3%的难度仍然非常之大。

2、央行预期引导反复强调“保持定力”,这也在某种程度上不利于债券市场的宽松预期,比如市场可能会担心央行“明松暗紧”。

3、如果中美能够顺利签署一阶段协议,则在中国处于库存周期底部、全球经济处于经济周期底部的情况下,全球性的经济企稳是可能的,从基本面角度对债市形成制约。

4、如果稳增长确实上升到新的高度,那么在宽货币加码之后,宽财政也应该发力,这也将给债市带来调整压力。

因此,我们对于目前债券市场的结论是:“加杠杆吃票息”仍是最佳策略,这是确定性最高、风险最低、操作难度最小的策略。对于长端,从利差角度,3.2%左右的国债收益率下行空间仍然存在,理想情况是回调或利空之后买入,但应当注意止盈和增量利空出现的可能。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)