作者:中诚信国际 结构融资部 王晓宇 田 野 杨 威 薛 璇 王子豪 高 扬 任若皙 黄雨人

摘 要

自2019年12月中上旬武汉发现首例新型冠状病毒肺炎患者以来,确诊规模不断增加,波及范围从武汉蔓延至全国,新冠疫情持续升级导致国内经济短期承压。在疫情影响下,企业特别是中小微企业的正常经营受到一定冲击。短期来看,疫情对交通运输、批发零售、住宿餐饮、旅游等服务行业内企业的影响最先显现;由于疫情控制导致节后返工返岗延迟,疫情对农林牧渔、制造业、建筑业等一、二产业内企业的影响将显现出来。与此同时,部分地区、行业的借款人收入稳定性受到冲击,短期内偿债压力加大,可能导致还款延迟甚至违约。

本文梳理了目前银行间市场存续的信贷资产证券化产品,重点分析了疫情对于微小企业贷款证券化以及个人住房抵押贷款、个人汽车贷款、个人消费类贷款等零售贷款证券化的影响。我们认为,虽然存续的微小企业贷款证券化产品的资产池中有一定比例的资产处于疫情影响较大的行业和地区,短期内易暴露信用风险,但存续产品均已得到一定比例的偿付,较厚的次级档和积累的超额利差可以为优先档证券提供充足的信用支持;

且部分产品附带抵押担保或保证金,也对优先档证券的偿付提供了一定保障。零售贷款证券化方面,预计短期内存续产品资产池的现金流入会出现一定波动,逾期率将承受一定压力,但随着疫情逐步得到控制,疫情的不利影响也将逐渐消退,需要重点关注资产集中于疫情严重地区和借款人信用相对下沉的产品。另外,信贷资产证券化产品的加速清偿事件多与资产池累计违约率挂钩,优先档证券无法于预期到期日偿付完毕也可能触发违约事件,上述两类信用触发机制是否被触发也需要关注。

一、新冠疫情对企业贷款证券化影响分析

2020年伊始,我国爆发新冠肺炎疫情,为防止疫情不断蔓延,国务院及各地政府采取了全国性延迟复工、区域性交通封锁、取消大型集会、加强防范隔离等一系列措施。疫情的持续升级对企业特别是中小微企业的正常经营形成一定冲击。短期来看,疫情对交通运输、批发零售、住宿餐饮、旅游等服务行业内企业的影响最先显现;由于疫情控制导致节后返工返岗延迟,疫情对农林牧渔、制造业、建筑业等一、二产业内企业的影响将显现出来。

相比国有大型企业,中小微企业单体规模小,资金实力薄弱,维持自身运营的资金成本、人工成本及租金等固定成本高昂,受疫情影响,中小微企业营收下行压力大,资金链非常紧张。根据清华大学经济管理学院、北京大学汇丰商学院、北京小微企业综合金融服务有限公司联合对995家中小企业的调查,85.01%的企业声称最多维持3个月,只有9.96%的企业声称能维持6个月以上。中小微企业生产经营处境可谓举步维艰。中诚信国际梳理了目前银行间市场存续的3单微小企业贷款资产支持证券(以下统称为“微小企业贷款ABS”),从资产端、证券端、交易结构等方面分析此次疫情对微小企业贷款ABS产品的影响。

资产端方面,存续的3单微小企业贷款ABS产品在最近一次计算日:

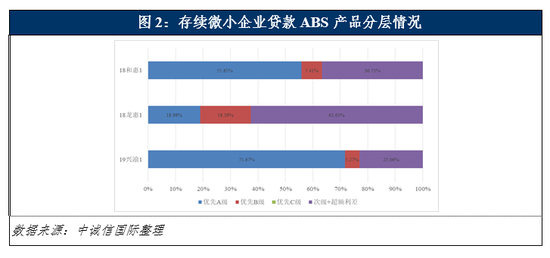

1)已偿付一定比例证券。其中“19兴渝1”发行时间较短,偿付比例仅为14.05%,“18龙惠1”和“18和惠1”分别已偿付60.77%和42.25%;

2)剩余笔数较多,仍具有较高分散度。存续产品笔数或户数基本在200笔/户以上,初始最大户占比均在0.5%以下。虽然此次疫情是全国性影响,但我们认为较为分散的资产池仍能起到一定的风险分散作用。

3)入池资产加权平均利率较高,积累了一定超额利差。小微企业贷款风险相对较高,因此具有更高风险溢价,可以为产品积累一定超额利差。存续产品中,“19兴渝1”由于存续时间短,发行初期支付费用较多,目前超额利差为负,但“19兴渝1”资产池加权平均利率为7.3%,证券端加权平均利率为3.2%,随着证券的偿付,超额利差将会逐渐转正。

4)部分存续产品资产池加权平均剩余期限较短。“18龙惠1”入池资产加权平均剩余期限不足1年,但“19兴渝1”和“18和惠1”加权平均剩余期限分别为20.79和68.16个月。如果这些产品中入池的小微企业受疫情影响严重,难以短时间内恢复生产经营,可能对证券的偿付有较大影响;、

5)部分存续产品入池资产附带抵押担保,可增加资产的回收可能性。“19兴渝1”和“18和惠1”的资产池中抵押担保的资产占比较高,都可以在资产发生不良时提供一定回收保障;

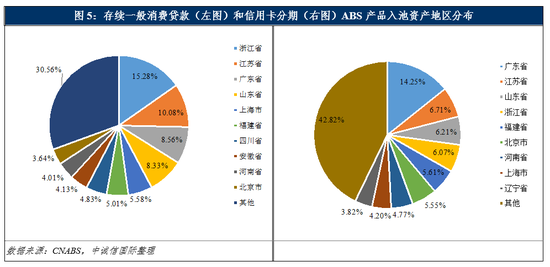

6)有一定比例的资产处于本次疫情影响较大的行业和地区中。存续产品入池资产所处行业主要集中在零售业、批发业、贸易业和制造业等,是受本次疫情影响较大的行业;所处地区主要集中在广东省、江苏省和浙江省等,此外,除“19兴渝1”外,其他2单产品有6%~8%的资产位于湖北省;

7)目前入池资产累计违约率均较低,均低于0.5%。

证券端方面,随着产品的逐步偿付,优先档比例减少,次级档比例提高。从截至最近一个分配日的受托报告来看,存续微小企业贷款ABS的次级档占比(含超额利差)在23.06%~62.63%之间,较厚的次级比例可以为优先档证券提供较充足的信用支持。

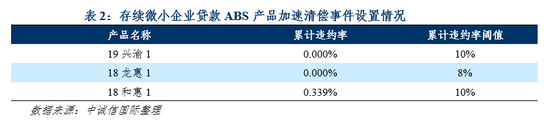

交易结构及信用触发事件方面,目前存续的微小企业贷款ABS产品入池资产累计违约率较低,距离交易文件中约定的累计违约率阈值有一定空间,触发加速清偿事件的概率较小。如果疫情继续蔓延,控制疫情的措施延长时间,入池企业受到影响加大,入池资产违约率提升,可能会触发信用事件。

此外,考虑到目前为缓解中小微企业资金压力,金融机构陆续出台各种减免措施,可能影响入池资产短期内的现金流回流,存续微小企业贷款ABS产品均无流动性储备机制的设置,流动性风险有所加大。

综上,虽然存续微小企业贷款ABS产品的资产池中有一定比例的资产处于本次疫情影响较大的行业和地区,短期内易暴露信用风险,但这些产品均已得到一定比例的偿付,较厚的次级档和积累的超额利差可以为优先档证券提供充足的信用支持,提升优先档证券的抗风险能力;且部分产品入池资产附带抵押担保,可增加资产的回收可能性,也对优先档证券的偿付提供了一定保障。考虑到目前为缓解中小微企业资金压力,金融机构陆续出台各种减免措施,可能影响入池资产短期内的现金流回流,且存续产品均未设置流动性储备,产品的流动性风险有所加大。

二、新冠疫情对零售贷款证券化影响分析

零售信贷资产证券化近年来发展迅速,其基础资产主要包括个人住房抵押贷款、个人汽车贷款以及个人消费类贷款三大类,借款人全部为自然人,信用表现情况与宏观经济、借款人收入水平等因素紧密相关。自2019年12月中上旬武汉发现首例新型冠状病毒肺炎患者以来,确诊规模不断增加,疫情持续升级导致国内经济短期承压,在疫情的影响下,企业复工延迟,疫情严重地区居民收入稳定性受到冲击,短期内部分借款人偿债压力加大。

分不同资产类型来看,

1)个人住房抵押贷款证券化(RMBS):我国个人住房抵押贷款的发放具有严格的授信审批条件和风控流程,信用质量较好,不良率较低,抵御风险能力较强。此外,我国个人住房抵押贷款抵押率较低,若受疫情冲击,借款人丧失清偿能力,发起机构仍可通过处置抵押物获得一定回收,减少损失。

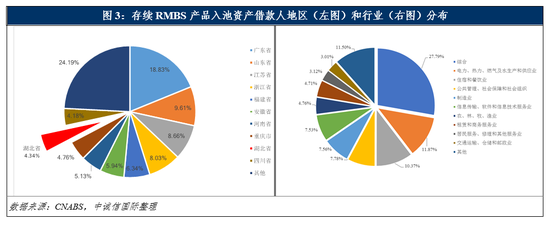

从基础资产的区域分散程度来看,RMBS产品的发起机构主要包括国有大行、股份制银行、城商行、农商行和公积金管理中心。国有大行和股份制银行发起的RMBS产品,其基础资产区域分散程度普遍较高,因此单个地区经济变动对产品影响有限。相比之下,城商行、农商行和公积金管理中心发起的RMBS产品,其基础资产区域集中度往往很高,易受到单一地区经济变动的影响。

存续RMBS产品中,需重点关注“19九通1”和“16武汉公积金1”两单产品。这两单产品的基础资产主要位于湖北省。湖北省是受本次疫情影响最为严重的地区,经济及居民生活就业短期内难以快速恢复,借款人偿债压力提升。

其中,九通2019-1的发起机构为汉口银行股份有限公司,于初始起算日,基础资产借款人共有9,272户,较为分散,加权平均LTV为52.62%,抵押物价值对贷款未偿本金余额有较好的覆盖;截至2019年12月31日,基础资产累计违约率为0.02%。但本单产品基础资产区域分布高度集中,位于湖北省的借款人占比高达97.21%,其中,武汉市的借款人占比达83.74%。从券面端偿付情况来看,九通2019-1于2019年5月10日设立,截至2020年1月19日,累计兑付8次,其中优先A-1档证券未偿本金余额占初始优先A-1档证券发行额的16.13%,优先A-2档证券未偿本金余额和次级证券本金余额未发生变化,次级比例由初始的15.97%提升至20.99%,对优先档证券的信用支持有所提升。但考虑到本单产品设立时间较短,资产表现有待观察,叠加疫情影响的因素,预计一定时期内基础资产逾期率和违约率都将承受一定压力;且在疫情结束前,催收工作面临一定难度,抵押物的处置和执行也将受到影响。

武汉公积金2016-1的发起机构为武汉住房公积金管理中心,于初始起算日基础资产借款人共有8,225户,加权平均LTV为58.07%,借款人全部位于湖北省武汉市,区域高度集中;截至2019年5月31日,基础资产累计违约率为0.04%,处于较低水平。从券面端偿付情况来看,武汉公积金2016-1于2016年3月15日设立,截至2020年1月18日,优先A档证券未偿本金余额占初始优先A档证券发行额的44.94%,次级证券本金余额未发生变化,次级比例由初始的13.75%提升至26.19%,对优先档证券的信用支持较为充足。与九通2019-1类似,武汉公积金2016-1短期内受疫情冲击影响,借款人偿债压力提升,基础资产逾期率和违约率可能升高。但上述两单产品的优先档证券均为过手摊还,且设置了本金账回补收益账的机制,一定程度上能够缓释产品的流动性风险。

短期来看,疫情或将影响RMBS产品现金流的稳定性。但得益于基础资产良好的信用质量,且抵押物较为充足,随着疫情逐步得到控制,疫情对RMBS产品的不利影响也将逐渐消退。

2)个人汽车贷款证券化(Auto ABS):相较于个人住房抵押贷款,个人汽车贷款金额小、期限短,多附带车辆抵押担保。Auto ABS产品的发起机构主要包括商业银行、汽车金融公司和汽车集团财务公司,其中,大部分汽车金融公司和汽车集团财务公司主要服务于相应的整车厂商,其基础资产多为整车厂贴息的贷款,借款人信用质量较高,抵御风险能力较强。商业银行和小部分汽车金融公司主要从市场获客,借款人信用质量和抵御风险的能力一般。后者的资产表现更加需要关注。

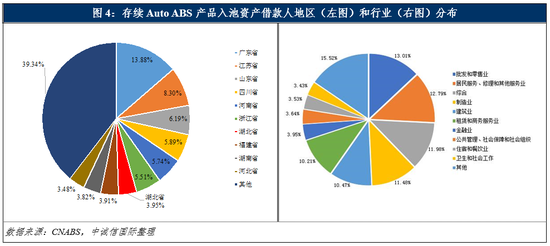

从区域分散度来看,存续Auto ABS产品的基础资产分布于全国各地区,区域分散度相对较好,单一地区经济变动对产品影响有限。

交易结构方面,在部分Auto ABS产品中设置了流动性储备账户,在触发信用风险事件时,能够用于支付税费和优先档证券利息,也在一定程度上缓释了产品的流动性风险。

3)个人消费贷款证券化(个人消费贷款ABS):个人消费贷款主要包括信用卡分期及个人消费信用贷款两类,通常具有单笔金额小、期限短、利率高、无担保信用贷款等特点。个人消费贷款的偿付主要依靠借款人自身信用,没有抵质押或保证等担保措施,一旦发生违约,并没有抵质押物或第三方担保可以追索,因此个人消费贷款信用风险较高,坏账率一般比有抵押的贷款类型高,其表现受宏观经济变动的影响更大。其中,需要特别关注非银行系消费金融公司发起的个人消费贷款ABS产品。相较于商业银行及银行系消费金融公司,非银行系消费金公司的目标客户更加下沉,客户群体受疫情带来的延迟复工及区域经济下行影响更加明显,资产池或将面临违约率快速提升的风险。

从区域分散度来看,信用卡分期ABS产品的发起机构主要为国有大行及股份制银行,基础资产分布于全国各地区,区域分散度较好,单一地区经济变动对整体产品影响有限。个人消费信用贷款ABS产品的基础资产区域集中度高于信用卡分期ABS产品,这主要是由于发起机构以城商行和消费金融公司为主,经营区域相对集中,但目前存续产品中尚无地区分布集中于疫情高发地区的产品。

交易结构方面,相较Auto ABS产品,循环购买结构在个人消费贷款ABS产品中更为常见。就循环购买结构的产品而言,一是受疫情影响,短期内现金流可能面临波动,由于回收款减少、购买率下降等可能导致超额利差减小的风险。

另外,我们注意到一部分产品设置有固定摊还计划的优先档证券,受疫情影响,资产池现金流入短期波动性的增加,可能会与预期出现偏离,对于这部分产品,需要关注入池贷款的展期、早偿和违约情况。

信用触发机制方面,零售贷款证券化产品的加速清偿事件多与资产池累计违约率挂钩,部分产品的违约事件与优先档证券是否能于预期到期日偿付完毕挂钩,因此还需要关注疫情期间是否有触发加速清偿事件、违约事件的情况发生。

政策方面,2020年1月31日,中国人民银行、财政部、银保监会、证监会、国家外汇管理局五部门联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》(以下简称“《[29号]通知》”),《[29号]通知》中提出,对新型肺炎患者、疫情防控人员等受疫情严重影响的人群,金融机构要灵活调整其个人信贷还款安排,合理延后还款期限。对于疫情较为严重的区域而言,上述政策可能导致部分借款人还款计划发生变化,进而影响产品现金流的归集。

我们认为,受此次疫情影响,短期内部分借款人偿债压力加大,预计零售贷款证券化产品的现金流入会出现一定波动,逾期情况将承受一定压力,需要重点关注资产集中于疫情严重地区和借款人信用相对下沉的零售贷款证券化产品。但考虑到RMBS和Auto ABS产品基础资产信用质量较好,个人消费贷款ABS产品则具有较高的超额利差,随着疫情逐步得到控制,疫情对零售贷款证券化产品不利影响也将逐渐消退。

三、结论

整体来看,在疫情爆发所带来的企业延迟复工、区域交通封锁等不利影响下,疫情高发地区内的企业及居民短期内偿债压力提升明显,需要重点关注资产集中于受疫情影响较大的行业和地区,以及借款人信用相对下沉的信贷资产证券化产品,这类产品或出现短期违约率攀升的情况。从中长期来看,存续的对公贷款证券化产品相对较厚的次级档和积累的超额利差可以为优先档证券提供充足的信用支持,提升优先档证券的抗风险能力;且部分产品入池资产附带抵押担保,可增加资产的回收可能性,也对优先档证券的偿付提供了一定保障;零售贷款证券化产品中,RMBS和Auto ABS产品基础资产信用质量较好、抵押物充足,个人消费贷款ABS产品则具有较高的超额利差,随着疫情逐步得到控制,疫情对零售贷款证券化产品的不利影响也将逐渐消退。

[1] 受托报告未披露累计违约数据,数据摘自中债资信于2019年7月22日出具的《武汉公积金2016年第一期个人住房抵押贷款资产支持证券跟踪评级报告》。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)