来源:略大参考

文/李可乐

中国互金公司跑去美国上市不算什么新鲜事。宜人金科早在2015年就在纽交所挂牌,信而富、拍拍贷(后更名为信也科技)、微贷网等公司也在近年陆续登陆美股。

重量级选手总是最后登场。

北京时间10月8日,陆金所正式向美国SEC提交招股书。高盛、美银、瑞银、汇丰和平安证券(香港)等是此次上市承销商。

根据此前的媒体报道,陆金所控股此次IPO募集资金或将达到20亿至30亿美元,“受益于”蚂蚁选择了国内上市,这一融资规模有望让他们成为美股市场最大的金融科技IPO。

资本市场上可以避开蚂蚁等一众对手,但国内的金融服务行业,陆金所终究要和各路强手一较高下。面对大力推动普惠金融的金融科技公司和已经在私人银行领域形成垄断的传统银行,陆金所另辟蹊径,选择了一条中间路线。

1

自2012年上线以来,背靠平安的陆金所就被公认是“网贷一哥”、“P2P里的高富帅”。相较于拍拍贷那些凡夫俗子,高富帅讲的故事当然要玄乎一些,以显示自己的高逼格。

轻资本、中心辐射式(hub-and-spoke)的商业模式被放在招股书最前端的位置。

陆金所采取轻资本的商业模式,确保以较低的资本需求实现增长。轻资本最能反映在两个“一升一降”的指标上。由第三方提供资金的新贷款比例从2017年的51.8%上升至2020年上半年的99.3%。陆金所自己承担的信用风险比例则从2017年12月31日的24.6%降至2020年6月30日的2.8%。

很显然,轻资本模式必须建立在和其他金融机构的广泛合作基础之上。招股书显示,陆金所已经与50多家金融机构建立了融资伙伴关系。在今年上半年促成的新融资中,28%的资金来自全国性股份制银行,33%来自城乡及其他商业银行,39%来自信托公司。

陆金所的两大中心(Hub)分别为零售信贷业务和财富管理业务。前者主要为中小企业/工薪阶层提供贷款,后者则是向中产及富裕投资人推荐理财产品。

如此一来,我们就可以简单地总结一下陆金所的“中心辐射式”模式:帮助没钱的中小企业/工薪阶层寻找资金,帮助有钱的富裕阶级寻找可投资的资产。

2

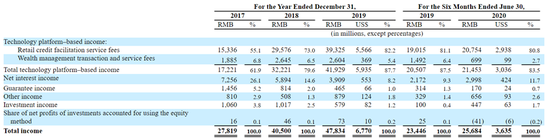

2017年、2018年、2019年和2020年前6个月,陆金所总营收分布为278.2亿元、405亿元、478.3亿元和256.84亿元。

招股书中,陆金所将收取的零售信贷服务费和财富管理服务费统称为技术平台收入。

来源:陆金所招股书

零售信贷服务费是公司的最大收入来源,2020年上半年的营收规模达到207.5亿元,同比增长9.1%,占总收入的80.8%。

零售信贷服务费包括对借款人进行信用评估、提供技术援助、还款提醒、贷款数据管理、收款服务等。简单来说就是撮合贷款达成,并帮助出资方提高放款后的管理效率。

陆金所认为传统金融机构缺乏数据驱动的风险评估能力,并且不具备线上成本-效益管理技术;而纯线上的金融科技公司专注于短期、小额贷款,更依赖用户的社会行为数据,而非金融数据,所以两者都无法有效满足小微企业或工薪阶层的信贷需求。

相比之下,自己才是“真英雄”。15年的信贷数据加上与平安生态系统其他成员的合作、先进的数据分析和人工智能技术、线上-线下的分销渠道,以及朋友圈中50多家融资及增信合作伙伴,成为陆金所自信的来源。

财富管理服务费的收入体量要小许多。今年上半年的收入为7亿元,较去年同期下降53%,营收占比只有2.7%。

为了响应有关部门的“三降”要求(P2P平台下降存量业务规模、出借人数量、借款人数量),陆金所在2019年8月停止了P2P产品的发售,导致财富管理服务费营收下滑。

P2P网贷业务曾经是陆金所的核心业务,甚至可以说是这家金融平台最显著的标签。虽然从2016年起,陆金所就开启了多元化战略,发展资产管理计划、共同基金等其他产品,但在2019年之前,无论是P2P产品的绝对规模还是占总客户资产的比例,均在快速攀升。

来源:陆金所招股书

陆金所P2P产品规模在2017年达到1380亿元,占总客户资产的29.9%。那年6月,网贷行业面临的监管压力加大,“双降”一词首次出现在官方文件中——“从业机构数量及业务规模双降”。

不过从招股书来看,陆金所并未受到影响。2018年,他们的P2P产品规模较去年上涨35.4%,达到1869亿元,占总客户资产的比例也上升至50.6%。

监管力度进一步加码。2018年底,“双降”升级至“三降”,行业加速出清。网贷之家的《2019年中国网络借贷行业年报》显示,截至2019年12月底,网贷行业正常运营平台数量下降至343家,相比2018年底减少了732家。2019全年网贷行业成交量下降46.24%。截至2019年底,网贷行业总体贷款余额较2018年下降37.69%。

这一次,行业龙头终于挺不住了。2019年,陆金所P2P产品规模下跌至1033亿元,跌幅44.7%,近乎腰斩,资产占比也跌至29.8%,回到了2017年的水平。

2020年,P2P资产规模进一步萎缩至478亿元,资产占比仅为12.8%,均为之前发售的存量产品。

陆金所的网贷交易规模在2015年第三季度首次超过美国网贷平台Lending Club,成为全球第一大P2P平台。因此,剥离P2P业务对陆金所的影响绝不仅仅局限于业绩上,更深深影响了他们的估值。

这家公司本来可以给华尔街讲一个简单、清晰的故事——“我们是这个星球上最大的网贷平台”。但如今他们却不得不用“轻资本”、“中心辐射式”这类陈旧或不知所云的词汇来描述自己。

在没有网贷的日子里,陆金所需要新的定位、新的故事,将自己区别于传统金融机构或支付宝等金融科技公司。

3

不过,就目前来看,去年清空了核心业务,今年又遭遇疫情的陆金所似乎还没把新故事想好,就仓促开启了上市之旅。

这也导致招股书中部分内容禁不起推敲,略有矛盾之处。

例如,他们认为传统金融机构或金融科技公司提供的财富管理产品有限,无法满足用户日趋复杂的理财需求。相比之下,自己平台上则拥有8600多只产品,优势显著。

但这8600多只产品全都来自合作的429家金融机构。也就是说,虽然陆金所认为其他机构提供的产品类型有限,但自己平台上的产品又很可能来自这些机构。

这种“集千家米,煮一锅粥”的方式或许确实能在一定程度上缓解产品种类有限的问题,但如果这一问题是全行业的通病,那么研发全新的产品才是解决问题的良方(比如支付宝的余额宝、相互宝等创新)。

但招股书中,陆金所鲜少谈到自主研发的产品。他们2019年的研发费用仅仅为19.5亿元,占总收入的4.1%,远低于蚂蚁的106亿元和8.8%。

目前来看,陆金所似乎想要走一条“中间路线”,从而避免和竞争对手直接火拼。

普惠金融是当前许多金融科技公司都喜欢讲的故事,虽然整个P2P行业遭遇强监管,但官方其实早已肯定了P2P的普惠作用。

新华社曾在《“爆雷潮”之后,P2P行业将走向何方?》评论:“优胜劣汰是所有行业发展所遵循的规律,不能因为短时间内出现的问题就一味地否认它,P2P行业能够覆盖银行等金融机构无法提供资金支持的领域,也是近年来我国大力推进数字普惠金融的缩影。”

作为曾经的P2P龙头,陆金所却和普惠沾不上边。虽然招股书显示,他们的零售借贷业务也服务于“工薪阶层(salaried workers)”,但这些用户中,92%有信用卡、至少57%有住房,无抵押借款的平均金额为14.7万元,抵押贷款平均金额更是高达42.2万元。显然这是一群高逼格的工薪阶层。

不过,你可千万别觉得陆金所就是喜欢高处不胜寒。在财富管理业务方面,他们的目光开始下沉,锁定在了传统的私人银行服务无法覆盖的群体。

截至2020年6月30日,陆金所的财富管理平台上拥有1280万活跃投资人,其中75.4%的资产达到30万元以上。考虑到国内私人银行的门槛最低为600万元金融资产,30万元就能在陆金所平台上享受财富管理服务,确实是“普惠”了不少。

综上所述,“低不成高不就”的中产是陆金所的主要客群,他们有车、有房、有信用卡,可以轻易获取信贷服务,但却难以触达传统金融机构的私人银行门槛。

不过,这种模糊的定位,能让投资人买单吗?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:潘翘楚

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)