新浪财经讯 11月15日消息,自2013年6月余额宝诞生以来,货基宝宝产品成为投资者的最佳零钱理财工具,宝宝理财产品的特点包括:低门槛、高安全性、高流动性、收益率远高于活期存款利率。

不过自2018年初以来,受宽松的货币市场环境影响,市场利率持续走低。根据融360|简普科技大数据研究院监测的数据,2018年1月互联网宝宝产品的平均收益率为4.33%,此后持续下跌,2019年10月平均收益率为2.40%,收益率共下跌了193BP。

收益率大幅下跌,宝宝理财对投资者的吸引力大幅减弱。根据融360|简普科技大数据研究院统计的数据,截至2019年三季度末,78只宝宝理财产品(对接135只货币基金)总规模为43355.38亿元,环比下降3.41%,同比下降15.58%,规模连续四个季度负增长。

其中,三季度银行系宝宝规模下降最大,环比下降9.23%。实际上,在各类销售平台中,今年以来银行系宝宝平均收益率一直都是最高的,为什么规模还会大降?主要是因为近两年银行开始注重自身现金管理类产品的设计与推广,从宝宝理财那里分流了一部分资金。

从交易规则来看,银行现金管理类产品包括两类,一类是T+0理财,一类是T+1理财,两者的区别在于,在工作日的交易时段购买能否当日起息,资金赎回能否实时到账,T+0理财的流动性要更高。

相比于宝宝理财,T+0理财的优势主要体现在两方面:一是收益率更高,二是流动性更强。

融360|简普科技大数据研究院监测了18家银行的T+0理财产品发行情况,包括6家国有银行、10家股份制银行(华夏银行和渤海银行除外)、2家城商行(北京银行和上海银行),统计的T+0理财产品均面向普通个人投资者,不限区域,门槛在100万元以下。

数据显示,这18家银行共发行了45只T+0理财产品,其中有27只为净值型产品,占比60%,18只为非净值型产品,占比40%。非净值型T+0理财中,只有中国银行的“中银日积月累-日计划”是在资管新规之后发行的,其它非净值型T+0理财均是在2016年之前发行。

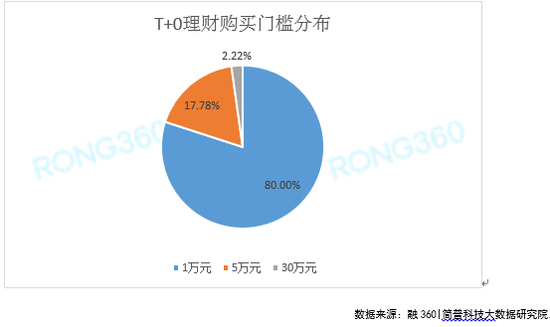

一、8成T+0理财购买门槛为1万元

在融360|简普科技大数据研究研究监测的45只T+0理财产品中,有36只产品购买门槛为1万元,占比80%,8只产品购买门槛为5万元,占比17.78%,1只产品购买门槛为30万元,占比2.22%。

一般来说,活期理财产品的收益率要低于定期理财产品,大部分投资者都将活期理财产品作为零钱理财工具,而并非主要的理财工具。既然是零钱理财工具,产品的购买门槛如果太高就会把很多投资者阻挡在门外,而目前银行理财的最低购买门槛是1万元,所以1万元起购的T+0理财占比最高在情理之中。

实际上,自从2018年9月28日理财新规发布以来,不论是活期理财还是定期理财的购买门槛都呈现出下降趋势,其中封闭式理财产品的购买门槛为1万元的比例接近4成。理财子公司的产品不设购买门槛,但目前发行数量较少,只有工银理财有1只T+0理财产品,门槛为1万元。

二、超8成T+0理财的风险等级为PR2级

根据融360|简普科技大数据研究院监测的数据,在这45只T+0理财中,有38只产品的风险等级为PR2级,占比为84.44%,此外PR1级和PR3级理财产品分别有7只、1只。

为了能满足客户随时支取的需求,银行现金管理类产品的底层资产通常都是安全性且灵活性都比较高的资产,包括银行存款、逆回购、国债、央行票据、政策性金融债、银行间及交易所债券及其它资管计划等,所以T+0理财产品的风险等级普遍偏低,只有个别产品配置了少量的金融衍生品或权益类资产。

三、平均收益率3.27%

融360|简普科技大数据研究院监测了这45只T+0理财的最新收益率情况(监测日期为2019年11月13日),数据显示,T+0理财产品的平均收益率为3.27%,而上周(11月4日-11月10日)宝宝理财产品的平均七日年化收益率仅2.38%,比T+0理财低了89BP,收益差距较大。其中,恒丰银行的“恒梦钱包”收益率最高,为3.85%。

虽然今年以来T+0理财收益率也下降了不少,但是和货币基金相比仍然具有较大的收益优势。

需要注意的是,不同T+0理财的收益披露方式不同,其中有24只产品展示的是七日年化收益率,6只产品展示的是业绩比较基准,6只产品展示的是预期年化收益率,5只产品展示的是上日年化收益率,4只产品展示的是参考年化/净值收益率。

T+0理财产品收益率的高低与多方面因素有关:一是投资方向及范围,T+0理财的投资方向差别都不大,区别在于不同资产的投资比例;二是资产的平均投资期限及剩余期限,期限越长、理财产品的收益率越高;三是手续费率,主要包括投资管理费、销售服务费、托管费,三项费率之和大致在0.35%~0.85%之间,手续费率越高、理财收益率就越低,此外有些产品收取超额投资管理费,有些不收取,这也会影响产品收益率。

T+0理财产品的收益分配方式有多种,其中有11只产品是日复利,即每日收益结转为份额再投资;6只产品是月复利,即每月收益结转为份额再投资;11只产品按月/按季度分配现金收益;17只产品在赎回或到期时一次性兑付收益。不过对于普通投资者而言,理财金额不多,收益分配方式的不同对投资者的影响几乎可以忽略不计,只有金额特别大,收益分配方式才会对实际理财收益产生一定影响。

四、交易时段更宽松、实时赎回额度高

货币基金的交易时段是固定的,工作日15:00之前购买,下一个工作日起息,快速赎回每天最多1万元,普通赎回情况下,工作日15:00之前赎回,资金在下一个工作日到账。T+0理财的交易时段每家银行、每只产品的规定都是不同的,但整体来看,相比货币基金来说,T+0理财的交易时间段更加宽松。

在这45只T+0理财中,交易时段均在工作日,非工作日购买需要等到下一工作日确认份额并开始计算收益,在工作日,交易时段截止时间从15:00到17:00不等,其中7只产品15:00之前购买当日起息,6只产品15:15之前购买当日起息,20只产品15:30之前购买当日起息,5只产品15:45之前购买当日起息,4只产品16:30之前购买当日起息,3只产品17:00之前购买当日起息。

T+0理财产品在交易时段申请赎回均支持本金实时到账,而且多数不限额,即使限额,额度也非常高,均在100万元以上。资金赎回交易时段的截止时间与购买起息的截止时间大部分都是相同的,但也有部分产品在非交易时段赎回,本金也可以实时到账。

根据融360|简普科技大数据研究院统计的数据,24只T+0理财产品仅支持交易时段赎回本金实时到账,占比53.33%;4只产品支持工作日全天实时赎回、非工作日不支持赎回,占比8.89%;15只产品除了支持交易时段实时赎回,还支持工作日非交易时段和非工作日的限额实时赎回,额度在5~50万元之间,占比33.33%;另外有2只产品支持自然日实时赎回,占比4.44%。

仅支持交易时段或工作日实时赎回的T+0理财产品流动性稍弱一些,意味着在非交易时段或非工作日申请赎回,资金无法到账,只能等到下一个工作日到账;除了支持交易时段实时赎回、还支持非交易时段、非工作日限额赎回的T+0理财产品流动性要高不少,即使是非工作日,最低5万元的快速赎回额度能满足大部分投资者的需求,比货币基金1万元的快速赎回额度高不少;支持自然日实时赎回的T+0理财产品流动性最高,当然并非没有限额,只不过限额超过100万元,对普通投资者来说相当于没有限额。

五、银行T+0理财和货基宝宝优劣势分析

银行T+0理财产品的优势主要有三点:

一是收益率更高。本周银行T+0理财平均收益率为3.27%,而上周货基宝宝平均收益率仅2.38%,收益率高低是投资者最看重的因素之一。

二是起息时间更快。银行T+0理财在工作日交易时段购买,当日开始计算收益,货基宝宝在工作日交易时段购买,只能等到下一个工作日起息。如果碰到周五或是节假日前夕购买,银行T+0理财产品可以多3~10天收益。

三是支持大额资金赎回实时到账。货币基金快速T+0赎回额度每天仅1万元,超出部分只能通过T+1赎回,碰到节假日资金就会延迟多天到账;银行T+0理财工作日交易时段支持不限额实时赎回,部分产品在非交易时段、非工作日支持限额实时赎回,且额度超过5万元,资金使用起来更加灵活。

相对于货基宝宝而言,T+0理财产品也有两点劣势:

一是首次在一家银行购买理财产品需要到银行网点做风险评估,而购买货币基金则可以直接在电子渠道做风险评估。

二是T+0理财的购买门槛最低为1万元,而且不少产品规定,如部分赎回,剩余金额不得低于起投金额;货币基金基本上都是1分或1元起购,堪称零门槛。

不过随着理财子公司陆续开业并发行新的产品,上述两个问题均有望得到解决。根据《商业银行理财子公司管理办法》,投资者首次购买理财子公司的产品,既可以在营业网点也可以在电子渠道做风险评估,且理财子公司的产品不设具体购买门槛,未来有可能出现一批1元起购的T+0理财产品,届时将会对货基宝宝产生更大的威胁。

总结

自2018年以来,为了满足投资者零钱理财需求,银行T+0理财产品发行量呈现出上升趋势,而且逐渐取代T+1理财,成为银行主流的现金管理产品。在流动性宽松背景之下,近两年银行T+0理财收益率也在持续走低,但是相对于货币基金来说,仍然具有较大的收益优势,而且理财门槛由5万元降至1万元,面向的投资群体更广。理财子公司今后发行的T+0理财产品将会更具竞争力,对货币基金构成正面挑战,也会从货币基金那里分流资金。

责任编辑:陈鑫

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)