作者:张翼轸Earl

来源:EarlETF

113.22 元!

国泰君安的保险分析师刘欣琦在 8 月 13 日发布的题为《分红高增长确定性极强的稀缺蓝筹股》的研究报告中,将中国平安的估值从此前的 102.81 元进一步上调。

若是以 2019 年 8 月 15 日中国平安 86.31 元的收盘价计算,这一预测价格意味着平安还能涨 31.18%。

当然,一个资深的投资者都明白,券商研究报告真正有价值的,从来不是目标价这简单的一个数字,而是得出这个数字背后的逻辑框架,也就是估值方法。

事实上,这也是这篇研究报告最大的魅力所在,恰恰正在于:相比传统的保险股估值,分析师第一次尝试用 DDM(现金流折现模型)来对中国平安进行估值。

这不仅仅是一种估值方法的切换,某种程度上,这是对中国平安过去数年许多投资者未必注意的巨变的一次概括。

能够自我实现的 DDM

DDM(现金流折现模型),任何一个学过基础投资理论的人,应该对这一模型并不陌生。

证券投资之所以被视为一门科学,而不是如在许多投资市场中呈现的那样像一门玄学,很大程度上就在于 DDM 这样一个理论完备、算法简单的公式存在。

DDM 的内在逻辑很简单,一个企业的当下估值相当于未来所有派发股息折现之和。

虽然股票估值方法很多,比如用市盈率、市净率乃至于市销率,但是使用这些估值手段时,为什么市盈率应该是 10 倍而不是 15 倍,更多取决于分析师横向参照的公司或者纵向参考的历史阶段,起见充满着艺术。

而 DDM 则截然不同。

是的,正如下面永续增长下 DDM 模型的简化公式,只要代入股息、企业股息增长率和折现率这三个数值就能得到对一个企业的精确估值——而非永续模型不过是在此基础上算法复杂了点,但是逻辑内核是一样的精准。

虽然这三个数值的确定同样不缺乏艺术性,但作为一种估值模型,其科学性是要甩开市盈率市净率等几条大街的。

当然,DDM 的价值,不仅仅在于公式的严谨,更在于这是为数不多可以自我实现的估值方法。

是的,当你认为一个股票应该价值 15 倍市盈率,但是市场只给出 10 倍市盈率的时候,你作为看好的投资者,一点办法都没有——毕竟决定市价的,永远是市场,而不是你的一厢情愿,而利用市盈率投资,你必须依赖卖出股票才能实现股票的估值。

但 DDM 模型则不同,即使市场不认同你算出的估值,但是只要这家企业持续按照你的预测给出分红,那么通过收取股息,你就可以每年不断 ‘实现’DDM 估值的一部分,最终不依赖卖出股票就可以实现股票的估值。

DDM 虽好,不过现代投资行业用的极少——只怪这个世界太多投资者要赚的是快钱,以至于上市公司对于分红往往兴趣有限,进而导致的恶果就是除了少数超级蓝筹股,许多企业的股息折现,几乎难以算出一个能够支撑现有股价的估值,以至于证券分析师们只能改用其他变通方法。

之说以铺垫要说那么多 DDM 模型,只是为了告诉你两个事实:

① DDM 是一种相对更严谨的估值模型;

② 只有少数乐于派息回馈股东的超级大蓝筹股才能用得上 DDM 模型计算股价。

是的,正因此,中国平安能够被用上 DDM 模型计算估值,本身就是对中国平安 ‘超级蓝筹’ 身份的认同。

派息与偿二代下的新平安

为什么要用 DDM 对中国平安估值,为什么要关心中国平安的派息。

刘欣琦的研报指出了背后的原因:眼下在分析保险股时理论与市场存在巨大的割裂:

目前市场上普遍采用 EV 的分析框架对保险行业进行分析。但我们在平时路演的时候也发现一个问题,就是目前市场更多关注 EV 的同时也在质疑为何其很难成为估值的 ‘锚’,是否能有效的被使用在保险公司的估值中去。

上文说的 EV,即企业价值,是金融股以特殊的算法计算出的一个参考值,更接近清算概念的估值。不过在中国股市,市场对此接受度并不高。究其原因,股东视角是关键:

EV 更多反映的是控股股东价值,通过分红与营运利润的绑定,能使得中小股东利益与控股股东利益一致, EV 的分析框架才对于投资有意义。

是的,从 2017 年开始,中国平安在财务报表中极为强调与 EV 相关性极高的营运利润,并将其作为分红的依据,刘欣琦指出这 ‘使得中小股东所能获得的分红与中国平安的 EV 增长进行了绑定’,这有利于提升市场基于中国平安 EV 进行估值的接受度——而放眼 A 股,敢于承诺分红挂钩运营利润,并且数年给出极为豪爽派息的,中国平安可谓是独一份。

正因为可观的派息和稳定的预期,刘欣琦基于 DDM 模型,对中国平安给出了 101.95 元的底限估值。

为什么中国平安派息可观且稳定?

在笔者看来,某种程度上可以视为 ‘偿二代红利’。

著名投资者李国飞在谈及平安估值时,曾经指出过一个重要的理念改变:偿二代下,保险行业从重资产变为了轻资产。

曾几何时,保险业(银行业其实也一样)是一个对资本金极为渴求的行业,要扩张要开展新业务,就需要核心资本金的补充——正因此在好多年份中,A 股市场谈及银行保险股的再融资就色变。

但保险公司的这种困境,伴随 2016 年偿二代正式实施发生了改变。正如李国飞所言:

所有⾦融公司的发展都受核⼼资本的制约,普遍都要不断地增发新股或者债券来补充资本,偿⼆代通过将本来属于负债的剩余边际直接转化为核⼼资本,完美地解决了这个难题,理论上它好像可以⽆限扩张了

对于这一问题,其实平安财报中也曾有说明:

偿⼆代下,剩余边际被认可为资本,为实际资本的重要组成部分;偿⼆代下,如果新业务盈利能⼒较强,其剩余资本⼤于要求资本,贡献资本。

如果觉得上面的分析太晦涩,那么简单的理解就是:偿二代下,新业务如果盈利能力强,可以直接转化为资本金,这样保险公司就不需要融资补充资本金甚至可以豪爽的派息了。

下图正是李国飞汇总的中国平安资本金数据,可以看到中国平安的核心资本大幅攀升,正是始于实施偿二代的 2016 年。

科技赋能才有偿二代红利

当然,说是 ‘偿二代红利’,不过不是所有的保险公司能够品尝到的。

归根结底,必须新业务足够强健,保险公司才能享受到偿二代红利。

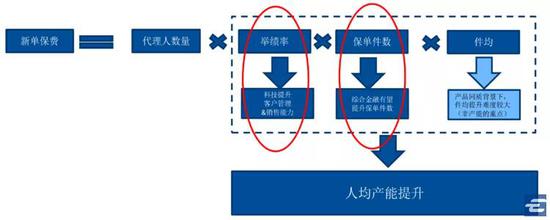

对此,刘欣琦指出在整个行业保险代理人出现负增长的大背景下,保险公司要提高新业务价值增长,就必须提升保险代理人的产能提升。

而在刘欣琦看来,中国平安之所以产能提升显著,科技赋能和综合金融下举绩率和保单件数的提升功不可没。

刘欣琦引用平安的数据指出:

从平安的历史情况来看,科技的应用使得代理人留存率提升了 30%,这体现了中国平安的科技对渠道赋能所产生的积极效果,我们认为随着科技赋能传统金融业务水平的不断提升,未来中国平安在科技对渠道管理的赋能优势会更加明显的体现…… 中国平安还运用这些技术用于客户服务上,使得平安寿险的代理人能更有效的发掘潜在客户,实现寿险产品的销售。这使得平安寿险客户线索转化率和老客户的加保率分别提升了 20% 以上和 67%。

是的,即使分析师在用 DDM 这样传统的模型,对中国平安的派息进行估算的时候,依然逃不脱 ‘科技赋能’ 的身影。

毫不夸张的说,中国平安过去十几年对于科研的豪爽投入,即使没有如今科技四小龙等的诞生,仅仅是赋能寿险新业务,对于中国平安的估值推动,就已经不容忽视了。

更何况,科研投入推动的科技新生态,又怎么可能不提升中国平安的估值?

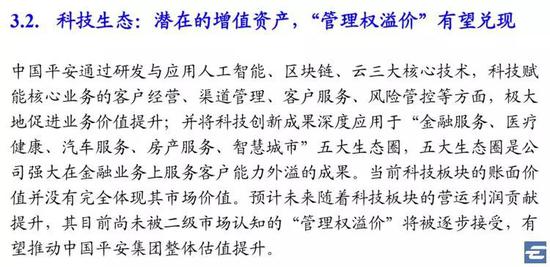

平安科技板块的 ‘管理权溢价’

在对中国平安进行 DDM 估值并得出 101.95 元估值后,刘欣琦在研究报告中强调这是保守的估值,‘并没有太多考虑科技板块未来的盈利贡献’。

但问题就在于,仅仅看看科技对平安寿险的新业务推动力,这么大的一块业务又怎能不考虑呢?

正因此,刘欣琦在 DDM 之外,又用分部估值法对中国平安做了二次估值。

在刘欣琦看来,眼下中国平安的科技板块仅仅以账面价值入账,并未体现最新估值,而市场对这一块业务的接受,将进一步提升中国平安的整体估值。

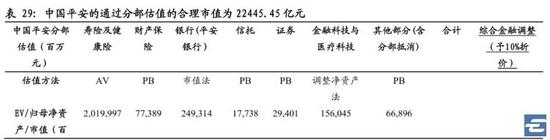

刘欣琦通过对一个个子业务的分别估值后,得到了下面的估值表,平安金融科技和医疗科技板块总计估值为 1560 亿元,相对中国平安整体 2.49 万亿元的估值占比达到 6.27%。

当然,刘欣琦在计算万 2.49 万亿元的总估值后,和许多券商分析师一样,习惯性的再计算了一个 10% 折扣,得出了 2.24 万亿元的最终估值和 124.50 元的目标价。

为什么要打 10% 的折扣,这其实是传统券商分析师对于多元化企业的刻板印象,往往认为 1+1<2,所以加一个折扣体现这种内耗。

不过,1+1 到底 <2 还是> 2,其实因企业而定。

至少目前券商在对蚂蚁金服等新兴互联网行业在采取分部估值的时候,是不打折扣的——如果我们相信中国平安交叉销售的价值,相信中国平安科技业务对传统业务的赋能,那么即使 1+1 不算 > 2,那至少也是 = 2,无需折扣的。

若是不考虑这 10% 的折扣,显然中国平安的目标价又可以高出不少。

是的,国泰君安对中国平安的估值,以相对保守的 DDM 模型,是 101.95 元,以分布估算法,则是 124.5 元,两者平均就得出了 113.22 元——当然如果我们放弃分部估值法的 10% 折扣,那么这个数字还能稍稍高出一些来。

当然,站在此时的股市,中国平安的目标价到底应该不应该稍稍高出一些,其实并不重要。毕竟对证券分析师而言,目标价从来就是一个动态调整的东西。

相比之下,DDM 模型揭示的分红潜力,和分部模型下科技板块的潜力,才更能揭示中国平安的未来。

既具有超级蓝筹的派息能力,又具有科技股的想象力,这或许就是中国平安此时此刻最大的吸引力所在。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)