【财联社】(研究员 严沁雯 黄一灵)当上市的光环褪去,在转型路上探索的趣店却没有走上康庄大道。曾经以校园贷起家的趣店经历着股价暴跌、商业模式被骂、导流伙伴蚂蚁金服离开、进军汽车金融行业却遭遇大白汽车关店和总部南迁.......等一系列曲折剧情。在此背景下,趣店第三季度的财报颇为引人注意。

11月21日,趣店发布公司截止2018年9月30日三季度财报。财报数据显示,前三季度趣店总收入为人民币19.289亿元,同比增长32.9%;净利润为人民币6.838亿元,同比增长5.1%。同时,趣店董事会批准延长股票回购计划。受此影响,昨日(11月21日)趣店股价大涨36.83%,报收于5.87美元。

在股价大涨的背后,趣店一直饱受诟病的问题却还是存在。虽说总营收有所增长,但是相较于今年二季度124.7%的增长率,趣店第三季度的总营收增长速度显著放缓。

分业务来看,消费金融服务收入一直是趣店收入的大头,三季报数据约为人民币9.6亿元,较去年同期的10.54亿元下滑8.9%;大白汽车的销售收入从去年四季度开始增长,逐渐成为趣店的营收主力,但却推动营业成本迅速增长从而影响净利润;贷款管理和其他收入是趣店上市后的新业务,通过合作的金融机构来向消费者发放贷款,不过三季报数据还是显示出该业务的环比下降之势。

来源:财联社、趣店财报

来源:财联社、趣店财报蚂蚁走了 用户跑了

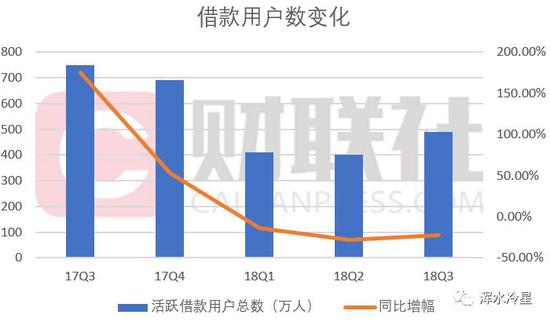

支撑趣店营收的消费金融收入实际上就是借款服务收入。三季报数据显示,截至2018年9月30日,趣店的注册用户数总数达7000万,较2017年9月30日的数字增长了23.7%。不过,2018年第三季度趣店的活跃借款用户数却延续了第二季度的颓势,同比呈持续下滑趋势。活跃借款人数量为490万人,较上年同期的630万人下滑22.2%。

在此前的二季报中,趣店曾透露2018年8月后不再与蚂蚁金服续签与用户参与有关的协议。蚂蚁金服的离开是否对趣店借贷用户数造成了影响呢?

作为一家从校园贷起家的公司,早期的趣店依靠蚂蚁金服导流获客。

资料显示,蚂蚁金服全资子公司 API 于2015年9月入股趣店。在此之后,支付宝便为趣店打开了流量入口,使趣店快速获取了第一批活跃客户。与此同时,趣店的业务也在悄然发生变化:由分期逐渐转变成为现金贷。在风控方面,趣店的还通过蚂蚁系的芝麻信用分筛选分析客户。在战略股东蚂蚁金服扶持下,趣店在2016年实现了5.77亿元的利润。

进入2017年,趣店与蚂蚁金服的合作性质开始发生变化。2月,趣店与支付宝的协议到期;8月,双方重新签订了协议,支付宝开始向趣店收费;11月末,监管层下发《关于规范整顿“现金贷”业务的通知》,蚂蚁金服对相关合作方提出了年化利率不超过24%的要求。不仅如此,蚂蚁金服迅速收紧了与趣店在导流方面的合作。

而趣店仿佛也早有打算,在今年年初就开始准备。数据显示,2018年前两季度,约96%的借款交易是通过自有独立应用来完成。2018年前8个月,来自蚂蚁金服的交易占趣店整体交易数量的比例为2%左右。此前趣店CFO杨家康曾表示,“终止与蚂蚁金服的合作对趣店的经营不会有任何实质影响。”

然而实际上,趣店活跃借款用户总数的变化还是显示出了趣店对蚂蚁金服的依赖。如下图所示,趣店活跃借款用户总数在去年四季度下滑60万,进入2018年活跃借款用户总数的情况更是与之前对比强烈。从时间线上看,与蚂蚁金服扶持力度的变化基本一致。

除了用户的导流,对用户的评估也是支撑趣店运营的重要项目。据趣店招股书显示,趣店的目标人群主要是从信用卡等传统金融无法覆盖到的人群中,挖掘出来的优质年轻消费者。由于这部分人群缺少传统的信用数据,趣店需要通过建立自有的风控模型和系统来完成覆盖。

作为一家金融科技公司,风控的作用不言而喻。在此前与蚂蚁金服的合作中,趣店规定,借贷用户芝麻信用分600以上才可以放贷。因此,外界普遍认为趣店在审核用户方面严重依赖芝麻信用评分。

据趣店披露数据显示,2018年第三季度趣店逾期率(注:任何分期付款超过30天的特定日期的未偿还本金总余额)为1.7%,通过下图可以看出,与趣店此前的逾期率相比,这个数字上涨了不少。趣店CFO杨家康在二季报披露时曾表示,“将继续和蚂蚁金服在数据分析方面进行合作,这一点现在没有改变。“除此之外,“我们已开发了自己的数据技术来衡量用户的信用质量”。不过,从目前风控指标上的表现可以看出,离开了蚂蚁金服的风控能力如何还有待考验。

来源:财联社、趣店财报

来源:财联社、趣店财报汽车新零售战线收缩,趣店转身押宝趣学习

从第三季度数据来看,大白汽车想要成为趣店“顶梁柱”还为时尚早。

财报显示,“大白汽车”第三季度销售收入5.86亿元人民币,较上一季度的7.85亿元人民币,环比下滑25%。因大白汽车是趣店于2017年四季度推出的新业务,所以并没有同比数据比较。

对于趣店来说,于2017年四季度上线的大白汽车意义非凡,是其“去金融化”战略的第一步。

作为未来的主力军业务,趣店集团高级副总裁、大白汽车负责人许龙发曾在2018年年初立下10万辆车的全年汽车销量目标。

然而,新业务的发展并没有想象中那么顺利,2018年9月以来,大白汽车便陷入“变相裁员”和“关店”的舆论风波,称大白汽车门店或从179家关至48家,同时,员工被告知北京不再设办公地点,之后只能留在厦门工作或离职。

对此,趣店解释道,2018年第三季度公司正式启用了厦门总部,同时继续保留北京办公室及研发、技术和运营人员。集团为员工提供了高于行业水平的生活补助。截至目前,只有不到4%的员工因为搬迁原因离职。而线下大规模关店系正常运营调整,意在优化较低效能的门店,关闭门店数目不便透露。

其实,大白汽车这一连串事件背后,都是成本因素驱动的。

财联社发现,趣店总收入同比增长的部分虽然几乎完全由大白汽车贡献,但却没有明显提振净利润,反而加重了趣店的成本。

自大白汽车正式上线以来,趣店的成本便保持高速增长的趋势,由2017Q4的3.1亿最高增至2018Q2的9.5亿元。趣店表示,这主要是因为大白汽车业务成本较高。

据财联社统计,目前,现金消费贷款业务成本占营业成本比例已经显著下降,趣店的成本增速与大白汽车的营收保持密切关系。举例来看,2018年Q3,趣店成本为6.99亿元,同比增加169.88%,环比下降26.42%,与此同时,大白汽车营收也环比下降25%。也就是说,趣店的营业成本的高低是由大白汽车的营收决定的。

(注:大白汽车业务2017年第四季度上线,未找到准确数据,故2017年数据为营业成本总数)

(注:大白汽车业务2017年第四季度上线,未找到准确数据,故2017年数据为营业成本总数)一项新业务的展开,本来前期就要投入巨额成本,这也是情理之中。但如果公司没有强大的现金流支撑,这亦将拖累公司本身。与易鑫、毛豆等背靠BATJ的竞争对手相比,撇开渠道和资源优势,离开蚂蚁金服的大白汽车在融资上亦没有突出优势。如果之后该行业打价格战,大白将面临更大压力。

从这个角度来看,大白汽车选择缩减规模也是情理之中了。趣店CEO罗敏也在三季报中坦诚道:“基于对盈利能力的风险调整,我们进一步压缩了汽车金融业务预算,专注于小额消费贷款的核心业务。”

值得注意的是,早在2018年二季报中,大白汽车10万销量目标就已被趣店下调到2.5万-3万辆。截至2018年上半年,大白汽车累计销量达1.5万量。

汽车新零售业务出师不利,趣店又将目光转向了在线教育领域,推出趣学习项目。作为一个没有行业积累、靠烧钱抢占市场份额的“入侵者”,趣学习又能否带领趣店完成转型?

责任编辑:杨群

热门推荐

2000年以前建成的老旧小区,全部纳入城市更新改造范围 收起2000年以前建成的老旧小区,全部纳入城市更新改造范围

- 2025年03月09日

- 08:08

- APP专享

- 扒圈小记

2,840

2,840

大消息!特朗普、马斯克,突发!

- 2025年03月09日

- 23:57

- APP专享

- 扒圈小记

- 2,096

鸿蒙智行“野生销售员”排行榜

- 2025年03月09日

- 03:04

- APP专享

- 北京时间

- 1,661

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:11:24

【石英股份(sh603688)澄清:购买甘肃新石英矿的传言不属实】石英股份(sh603688)(603688.SH)发布澄清公告,公司关注到网络平台关于购买甘肃新石英矿的传言,现予以澄清说明。2025年3月6日,公司与甘肃省天水市麦积区签订投资意向协议,非传言所说的购买石英矿。该协议的内容为投资建设石英材料产业园项目,总投资不超过6亿元,主要生产高纯石英制品等产品。 -

趋势领涨今天 09:42:18

【南向资金大幅今日净买入296.26亿港元 盈富基金获净买入104亿港元】南向资金大幅净买入296.26亿港元,单日净买入额创历史新高。盈富基金、恒生中国企业、阿里巴巴-W分别获净买入104亿港元、55.34亿港元、29.18亿港元;中芯国际(sh688981)净卖出额居首,金额为4.64亿港元。 -

数字江恩今天 09:30:16

明日来说,看3378点位是否突破。若这里突破,那么今日最低点3347可以是3390回踩最低点。否则,明日都还要继续回踩,回补上周四日线缺口,并且确认3330支撑后,才会再次掉头向上攻击3400整数位。这里的操作,以3330跌破作为休止,只要不触及这个条件,就只有姿势的问题,都会去到3400以上。 -

数字江恩今天 09:30:10

看5分钟图,今天虽然午后开始反弹,但是否达到3390应有的回踩级别还有待观望。这里3390的回踩,只要在3330以上获得支撑,都是正常回踩,说明3297的反弹还会继续向上冲高3400整数位。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:29:55

板块上,今日新能源、新能源车、医药医疗、农林牧渔和军工涨幅靠前,前期的科技和机器人(sz300024)分化严重。部分消费类起来,科技类分化,显示市场风险偏好降低,等待重要事件完成后的走向。 -

数字江恩今天 09:29:49

A股两市今日成交5950 + 9106 = 15056 亿人民币,明显缩量。大盘今日上午回踩、下午反弹,收跌6个跌,略微回补了一点上周四的缺口,但未能完全回补。个股方面,超过60%的个股收红。 -

数字江恩今天 09:29:44

底线思维看待震荡 -

宋谈股经今天 08:33:35

今日共80股涨停,连板股总数10只,17股封板未遂,封板率为82%(不含ST股、退市股)。焦点股方面,虽然华丰股份(sh605100)、大位科技(sh600589)都走出反包行情,但高位股整体依旧偏弱,云鼎科技(sz000409)、海南华铁(sh603300)等人气股跌停,浙江黎明(sh603048)盘中一度上演天地板。 -

趋势领涨今天 08:09:57

【利好兑现】武汉将重点推动大模型向智能体演进,《方案》将重点推动大模型向智能体演进,在产业政策中给予支持,目前正在开展全市首批智能体产品和创新创业团队的入库、培育。武汉市已经建立了服务专班,协调服务企业发展所需要的数据、算力等各类要素,搭建沟通交流平台,全年将开展10场以上的供需对接的活动,推动人工智能企业联合行业开发工业、医疗、教育、法律、文创等垂直行业的智能体,形成武汉智能体产品的矩阵,打造一批轻量化的智能化的产品。 -

北京红竹今天 08:06:38

3、知识点教学【每周内参】第一期品种,周五涨停,今天开盘涨停之后回落,最后收阴,上周晚上直播时,咱们就有教学过,但是给的结论是上涨还没完事,那现在呢?今天高开回落,看下面MACD,很明显没有任何背离,虽然已经完成了反弹段,今天回落正好处于五分钟级别三买的区间,按照缠论的知识点,可以得出什么结论呢?评论区来说一下。