每经记者 林姿辰 每经编辑 魏官红

近日,A股创新药概念股再度活跃,首药控股(SH688197,股价58.39元,市值86.84亿元)数次领涨。

比起国产PD-1“四小龙”等已被市场熟知的创新药企业,上市一年多的首药控股曝光度并不高。去年一季度,公司营收707.96元,其来源是卖了台保温设备,由此被市场质疑“无药可卖”,去年公司股价降幅为39.15%。时间过去了一年,在创新药投资回暖之际,仍然没有商业化产品且预亏上亿元的首药控股却成了投资者眼中的“香饽饽”——今年开年以来涨幅达140%。

如今的首药控股是个不错的投资标的吗?4月11日,德传医疗基金董事长姜广策博士向《每日经济新闻》记者表示,今年行业的投融资环境比去年要好一些,但核心还是公司的产品在同类产品竞争格局中的地位,比如对首药控股来说,其地位很大程度上取决于其药效是否为最优,只不过在最终实验结果公布前,市场只能靠想象给价。

股价逆势翻倍,主要靠两个未上市药物助力?

据《每日经济新闻》记者梳理,自2022年3月上市算起,首药控股的股价共有4次较为明显且持续的上升时点,分别是去年4月末、去年10月中旬、今年1月初以及今年4月初。

从消息面看,去年4月末是公司上市后发布首份年报和2022年一季报的时间,公司2021年全年及2022年一季度分别亏损1.45亿元和亏损5066.23万元。

去年10月中旬,公司接受了特定对象调研并发布了投资者关系活动记录表,内容提到公司在研管线中多个产品具有“首个”地位。

今年1月初,公司发布公告称,CDE同意SY-5007未来采用Ⅱ期单臂临床试验申请附条件批准上市,公司将快速启动SY-5007的关键性Ⅱ期临床试验。

今年4月初,创新药概念股大涨,首药控股数次领涨。

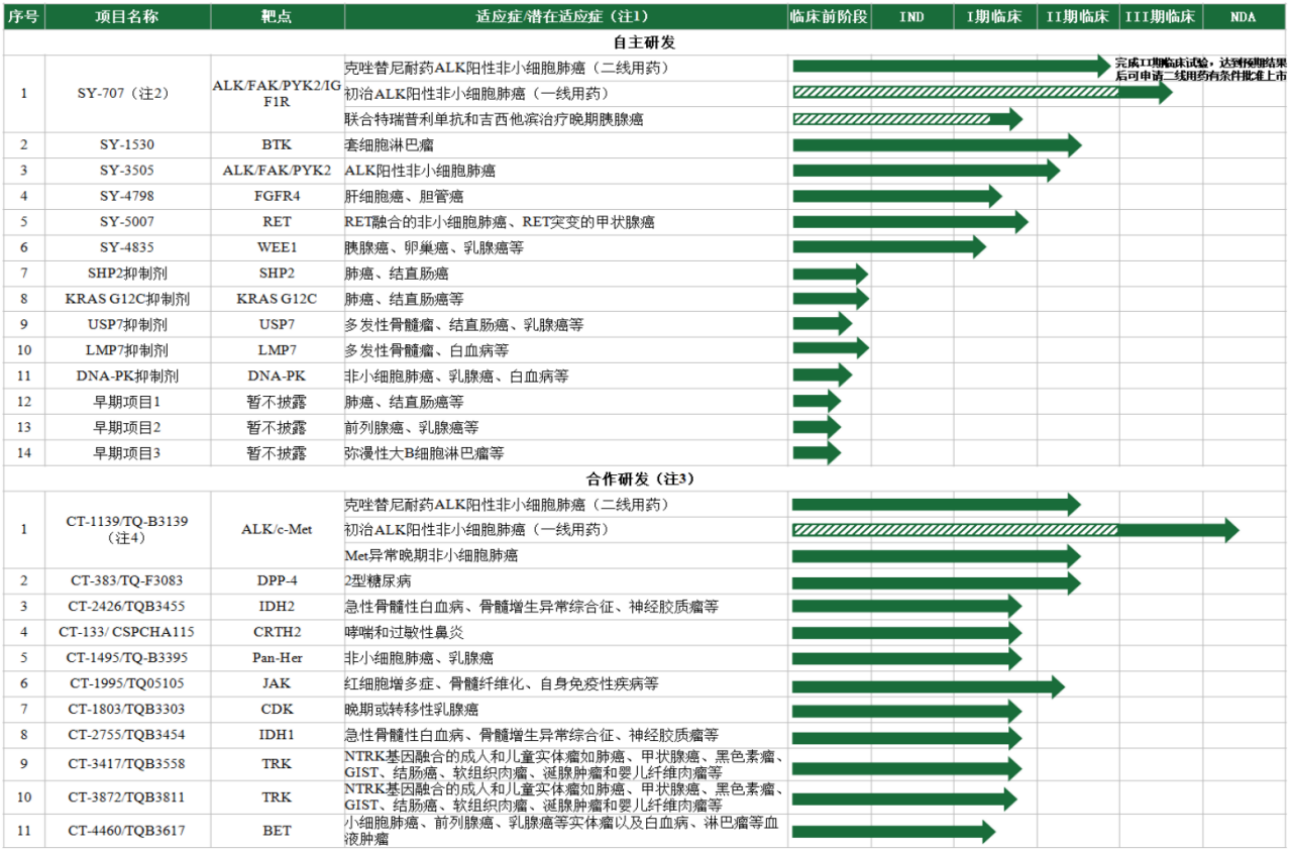

对于暂无产品上市的首药控股来说,研发管线是公司融资的重要筹码,也是股价的一大助推器。记者注意到,公司在投资者交流活动中提到次数最多的两个在研产品是SY-3505和SY-5007,上市公司称,前者是首个完全国产的三代ALK抑制剂、是目前临床研究进展最快的国产三代ALK抑制剂,与二代药物SY-707一同形成了国内唯一一家覆盖ALK阳性非小细胞肺癌患者一线、二线、三线序贯治疗用药的研发布局;SY-5007是首个进入临床阶段的国产RET抑制剂,也是目前临床进展最快的国产选择性RET抑制剂之一。

2022年半年报显示,首药控股共有22个在研项目,均为1类新药,其中完全自主研发的药物有11个,已经进入临床阶段的自研项目有6个,囊括非小细胞肺癌、淋巴瘤、肝细胞癌、胰腺癌、甲状腺癌、卵巢癌、白血病等重点肿瘤适应症。

首药控股研发管线 图片来源:公司2022年半年报

首药控股研发管线 图片来源:公司2022年半年报不过,这些管线能否走向商业化舞台?首药控股在2022年半年报中提醒称“如在研产品的市场竞争持续加剧,公司可能在战略权衡后放弃推进部分管线”。

具体来看,公司核心产品SY-707与SY-3505是ALK抑制剂,截至2022年6月30日,国内市场共有6款ALK抑制剂药物已获批上市,其中5款为进口药物,1款为国产药物;其中4款已进入医保目录,未来有进一步降价的可能。

另外,SY-1530是治疗套细胞淋巴瘤的BTK抑制剂,截至2022年6月30日,国内共有3款治疗套细胞淋巴瘤的BTK抑制剂产品上市,均已进入医保目录,尚有多家企业在开展针对相同适应症在研产品的临床研究。

研发费用较低、无商业化经验 如何应对竞争?

2022年上半年,首药控股研发投入为9449.19万元,同比增加44.01%,占营收比例5293.02%,公司暂无商业化产品。

从收入端看,除了去年一季度出售保温设备的收入707.96元,公司178.45万元的收入为合作研发取得的里程碑收入,这部分业务可以追溯到2016年前。彼时,公司的研发主体赛林泰先后与正大天晴、石药中奇合作开展产品研发,由赛林泰负责前期PCC(临床前候选化合物)的发现等,合作方负责临床研究和商业化开发,双方共同享有知识产权,公司获得里程碑收款和后续商业化权益。

不过,这样的收入不稳定且受制于人,于是公司从2016年开始向全流程创新药企业方向发展,但目前还未拓展出新的收入来源。

根据业绩快报,首药控股2022年实现营收182.72万元,同比减少85.98%,实现归母净利润-1.74亿元,亏损同比扩大19.93%。公司表示,营收同比减少主要系上年合作研发项目发生的里程碑事件多于本期所致;利润指标下滑主要系公司新药研发平台、团队建设投入加大,核心自研管线持续推进,部分创新药物处于关键性临床试验阶段,研发费用大幅提高所致。

但与业内其他创新药企相比,首药控股的研发费用并不高。

投资机构也关注到了这一情况。2月13日-16日的机构调研中,公司解释了“交替穿插、多线并行的研发模式”,即在新药研发过程中采取不同于传统药物研发采取的单线循环模式,而是根据项目特点采取串联并进的模式。

4月11日,姜广策向《每日经济新闻》记者表示,更关键的还是要看公司未来产品的市场竞争力、市场销售情况。

投资者关系活动记录表

图片来源:公司公告

从推进速度看,处于III期临床的SY-707是公司进展最快的产品,首药控股曾在2022年4月回复投资者提问时称,预计2023年申报上市。记者注意到,公司销售团队建设的细节未公布,2022年半年报显示,公司仍未产生销售费用。

“在最终实验结果公布前,市场只能靠想象给价”

3月末,启明创投主管合伙人梁颕宇接受《每日经济新闻》记者采访时曾表示,建议企业做好应对市场不确定性的准备,至少在未来的两、三年,甚至三、四年要具备良好的现金流。同时,投资机构也会对企业模式的可行性,产品竞争的壁垒,未来盈利的确定性提出更高要求和预期。

根据这则建议,首药控股还要做更多准备。数据显示,2019年~2021年,首药控股的营业收入分别为1154.76万元、701.91万元和1303.25万元,研发费用分别为4391.03万元、8503.27万元和1.57亿元,各期净亏损分别为3598.57万元、3.30亿元和1.45亿元。

目前,公司的营运资金主要依赖于合作研发取得的里程碑收入及持续的外部融资,2022年半年报披露的期末现金及现金等价物余额为12.84亿元。未来,随着更多在研项目进入临床阶段(尤其是后期临床阶段),公司的现金流压力不可避免。

4月10日,《每日经济新闻》记者致电首药控股证券部并发送采访邮件,对方于11日表示将于2022年年报中披露和阐释公司研发进展、管线情况、研发策略、竞争格局、运营模式、未来生产及商业化策略、资金储备及未来筹资规划等情况,未做更多回应。

据记者梳理,自上市至今,公司共披露了15份投资者关系活动记录表,其中多为机构调研。今年2月,公司共开展了4次机构调研,累计时长13天,参与机构包括主流券商、基金、投资管理公司等。

从公告内容看,这些机构关注的问题与前文所述内容较为重合,即集中在公司早期研发策略、早期靶点选择和产品立项的偏好、技术研发优势、在研产品的数据及竞争优势等方面,首药控股在回复时也给出了大概发展方向,例如“公司未来的商业化的思路是‘多条腿走路’,以自建营销团队为主”。

那么,对于投资机构来说,首药控股是一个值得投资的好标的吗?

“创新药‘炒作’有两个阶段,一个是产品获批之前,市场靠想象来‘炒作’,只要想象空间够大,市值够小,公司股价就可能有比较亮丽的涨幅;一个是产品获批之后,市场看产品的商业化成绩,如果不符合预期,公司股价很快就会跌下来。”姜广策表示。

封面图片来源:视觉中国-VCG41155285322

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)