被各种商家营销套路侵害权益?买到的商品出故障投诉无门? 黑猫投诉平台全天候帮您解决消费难题【消费遇纠纷,就上黑猫投诉】

《港湾商业观察》余金兰

近日,货拉拉以“拉拉科技”之名在港交所投递招股书,投资者包括高瓴、紅杉资本、概念资本、顺为及清流等,坊间对其预计上市的猜测总算落实。

“领先的科技赋能、数据驱动的物流交易平台,业务遍布全球”的定位,以及“拉拉科技”之名的表面之下,似乎隐含着货拉拉不小的野心。

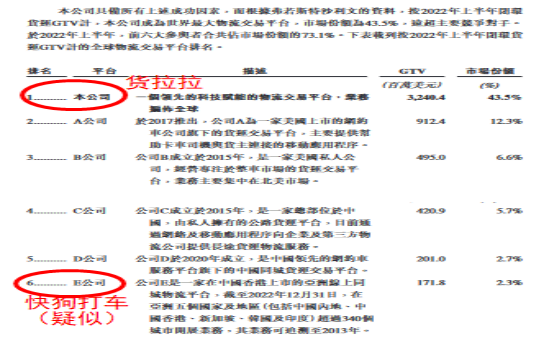

根据2022年上半年数据,作为公路货运行业数字化的先行者及主要推动力,货拉拉以43.5%的市场份额把守住了同城货运行业第一的宝座,又首度打破行业持续亏损的现状,一时间备受瞩目。

同城货运,即同一城市内按点对点基准运输重量大于30公斤的货物,而货拉拉似乎已经不再满足于同城货运行业的第一,于2021年拓展跨城货运、2023年新增跑腿业务,货拉拉正不断完善服务链,寻求业务的多元化。

然而,货拉拉的盈利模式究竟怎么样?又为何屡屡被相关部门约谈?

01

货拉拉的盈利与“模式”探究

2020至2022年,货拉拉收入分别为5.29亿美元、8.45亿美元和10.36亿美元,毛利2.04亿美元、3.33亿美元和5.56亿美元,毛利率分别为38.5%、39.4%和53.7%,经调整利润(亏损)分别为-1.55亿美元、6.31亿美元和0.53亿美元。

观察货拉拉2022年的业绩,会发现收入同比增长22.60%,毛利同比增长66.97%,毛利率提升14.3%,即收入稳步增长,毛利和毛利率有较大提振,良好的业绩也表现在利润的首次转正。

需要注意的是,同城货运行业普遍存在亏损经营。在货拉拉扭亏为盈的同期,有着“同城货运第一股”名头的快狗打车仍未摆脱连年的亏损。

货拉拉在招股书中表示,无法保证变现战略或业务举措将能成功实施或产生预期收入及利润。

对于2022年利润的扭亏为盈,货拉拉解释是因为在收入上,中国内地的货运平台业务变现率从7.6%提高至9.7%,以及在成本上缩小实地运营团队规模,导致工资及相关开支减少,因此中国内地产生的毛利增加。也就是说,货拉拉提升了中国内地的货运平台业务变现率,与此同时对内裁员,即收入层面和期间费用层面双双发力。

首先,货拉拉主要通过为商户提供货运服务、为司机匹配订单,从而获取价值提升。由此延伸的三大主营业务分别为:货运平台服务、多元化物流服务及增值服务。

报告期内,货运平台服务分别为2.29亿美元、4.09亿美元、5.66亿美元,在收入中占比分别为43.3%、48.5%和54.7%,比重逐年加大;多元化物流服务分别为1.65亿美元、2.68亿美元和3.01亿美元,在收入中占比分别为31.1%、31.7%和29%,份额下跌两个点;增值服务分别为0.71亿美元、0.75亿美元和0.69亿美元,在收入中占比分别为13.4%、8.9%和6.7%,比重进一步下跌。

由此可见,2022年收入的增长主要来源于货运平台服务,而此服务主要靠收司机会员费及佣金。

货拉拉认为,未来将以有效的混合变现模式加强变现潜力。混合变现模式,即收取司机会员费和佣金。而此模式与三大主营业务中,贡献约五成收入的货运平台服务紧密相关。

对此,资深产业经济观察家梁振鹏表示:“目前货拉拉的竞争力就是它的盈利模式,就是依靠收取司机的会员费和越来越高的佣金。未来货拉拉可以寻找一些多元化的盈利方式,比如说货拉拉车身上也可以打广告,除了货拉拉的logo之外,货拉拉运货的车身上可以打一些其他广告,汽车房地产和食品饮料各种各样的广告,也是可以获得一定的利润的。除此之外,它的移动互联网端软件上也可以多一些广告位的推送,这也是一种盈利方式。”

不过,梁振鹏认为,货拉拉对司机的提成比例可以适度降低,会员费也可以下调,可以加大开拓一些企业面向大中型企业的货运业务。这样的话,司机有稳定的收入预期,因为面向消个体消费者的货运业务,其实是比较零散的和不稳定的。

值得关注的是,货拉拉会上调对司机收取的会费和抽佣费用?能持续保持相应的货运平台业务变现率吗?《港湾商业观察》就相关事宜联系公司,未能得到回复。

通过收取司机会员费和抽佣的形式来变现,对于货拉拉的这一盈利模式,梁振鹏坦言不看好。“因为现在货拉拉在运货的移动互联网端,做的早,还是有一些垄断,但如果说不断的依靠收取高昂的司机会员费和抽取越来越高的佣金的话,只会一味的去压榨司机。压榨司机的话,会造成一种后果,就是司机的服务态度下降,最终影顾客使用货拉拉软件的用户的体验。”梁振鹏解释道。

当然,梁振鹏也表示:“货拉拉向司机收取合理的会员费和恰当、适当比例的佣金是可以的,但不能越来越高,因为这涉及到平台、司机与消费者间生态系统服务的核心要素。公司应多听一些司机意见,友好协商,找双方能接受的盈利点。”

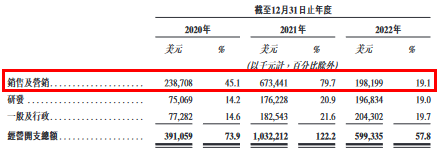

其次,期间费用层面,就货拉拉表示的“缩小实地运营团队规模,导致工资及相关开支减少”,结合财报来看,一般及行政占收入的比重分别为14.6%、21.6%及19.7%。其中,2022年一般及行政占收入的比重虽然下滑,但金额上增加了0.22亿美元。

长远上,裁员或许对货拉拉有降低成本,增加利润空间的正向影响,但似乎对2022年的业绩并没有显著的贡献——裁员后,人员相关支出反而比上一年增加0.22亿美元。

需要注意的是,在期间费用层面的节约,除了公司披露的裁员之外,货拉拉还减少了销售方面的开支。

02

2022大幅开源节流,试水骑手剑指何方?

2022年注定是同城货运行业风云变化的一年,快狗打车和货拉拉同时选择放缓“烧钱”,双方均降低销售费用,但业绩走向却截然不同:一个继续亏损,股价蒸发九成;一个扭亏为盈,市场份额牢固。

(图片来源:拉拉科技招股书)

快狗打车和货拉拉同属同城货运行业,也都对司机抽佣,那么岔路在哪?

2022年快狗打车,正忙着把2021年占同期收入50.68%的3.35亿元销售费用,减少至占同期收入41.53%的3.21亿元,略有成效,但显然,快狗打车的销售费用还是笔庞大的开支。若想盈利,金额上销售费用仅仅减少4.2%,一定程度上拖累了快狗追赶行业的步伐。

而同期,货拉拉销售费用从6.73亿美元到1.98亿美元,同比下降70.58%,削减力度令人咂舌,相当的“大刀阔斧”。

(图片来源:拉拉科技招股书)

2020至2022年三年内,货拉拉销售费用占收入比重分别为45.1%、79.7%以及19.1%。可以看到,2021年销售及营销占收入的比重高达79.7%,折合6.73亿美元,而2022年骤然下滑到19.1%,折合1.98亿美元,销售费用得到很大程度的控制和削减。

而货拉拉的销售及营销费用主要用于营销及促销开支,以及占比较少的员工成本和其他。

近期值得关注的是,货拉拉开始布局骑手业务,其宣称现金奖励和“0抽佣”,是熟悉的烧钱营销又回来了吗?

货拉拉表示,3月27-29日完成首单后骑手能够获得5元及以上的现金奖励,并强调,7月31日前,货拉拉跑腿中所有跑腿订单均为“0抽佣”,即跑腿订单收入全归骑手。

不过此次现金奖励仅3天,“0抽佣”也只有约四个月。这是浅浅试水?又或是试水后继续加码?

互联网产业时评人张书乐表示:“同城配送的未来,依然是拓展服务内容和场景,简单的搬家、运货或跑腿业务,并不足以支撑其成为小巨人,也缺乏真正意义上的行业护城河,容易被正在进击同城配送的电商平台和快递巨头所碾压。”

或许正是看到了这一痛点,货拉拉不再满足于同城货运市场,布局跨城货运,并拓宽海外市场。

回归货拉拉核心优势,招股书显示,2022年,货拉拉平台全球货运交易总额(GTV)达67.15亿美元,完成超过4.275亿订单,占有43.5%的市场份额。同期,货拉拉平均月活商户约1140万,平均月活司机约100万。

根据弗若斯特沙利文的资料,2022 年,货运代理及中间商参与了跨城市场分部交易总量的约80%,而同城交易的该项比例为10%。货运代理及中间商的大量参与,意味着在提升效率,用户体验及节约成本的方面仍有巨大提升空间,倘平台能够让司机直接与商户进行交易,而非通过中间商进行交易,则平台的盈利能力将有较大的提升空间。

03

约谈专业户,货拉拉的顽疾与隐忧

在招股书的风险因素中,货拉拉详细介绍了众多与司机、商户及用户方面的因素。

“我们的持续增长视乎以具成本效益的方式吸引、保留及招募商户及司机的能力而定。倘若不能吸引新商户及司机或保留现有商户或司机,或商户及司机的参与度下降,公司的业务、经营业绩及财务状况和前景可能会受到损害。”货拉拉表示。

要共生共荣且都越来越好,对货拉拉而言,挑战不小。2022年11月16-18日,部分城市司机对货拉拉进行抵制活动,当时引发外界高度关注。

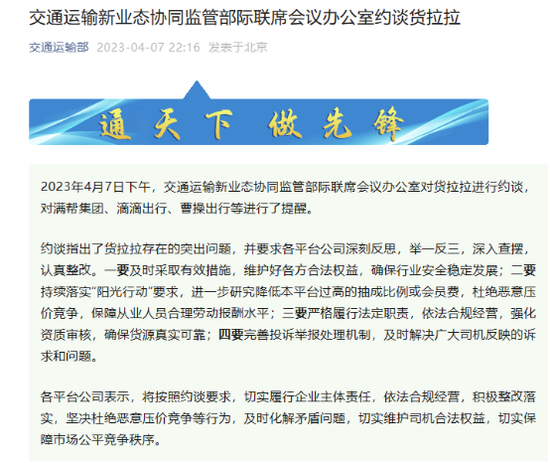

同年11月17日,交通运输新业态协同监管部际联席会议办公室对货拉拉公司进行约谈,约谈中被重点关注的问题主要包括,公司采用一口价订单、上线“特惠顺路”产品等方式恶意压低运价,严重损害货车司机合法权益,扰乱市场公平竞争秩序。

事实上,约谈对货拉拉而言,已经犹如“家常便饭”。在2022年1月、7月、8月以及9月货拉拉都被交通运输新业态协同监管部际联席会议办公室约谈。

冰冻三尺非一日之寒。即便在递表谋求上市后,约谈也同样到来。2023年4月7日下午,交通运输新业态协同监管部际联席会议办公室对货拉拉进行约谈,对满帮集团、滴滴出行、曹操出行等进行了提醒。

约谈指出了货拉拉存在的突出问题,并要求各平台公司深刻反思,举一反三,深入查摆,认真整改。一要及时采取有效措施,维护好各方合法权益,确保行业安全稳定发展;二要持续落实“阳光行动”要求,进一步研究降低本平台过高的抽成比例或会员费,杜绝恶意压价竞争,保障从业人员合理劳动报酬水平;三要严格履行法定职责,依法合规经营,强化资质审核,确保货源真实可靠;四要完善投诉举报处理机制,及时解决广大司机反映的诉求和问题。

另外,从外界的投诉端来看,截止2023年4月9日,货拉拉在黑猫投诉【投诉入口】平台上累计投诉量23328条,已完成21774条,完成率93.34%;近三十天投诉量795条,已完成123条,完成率15.47%;而同期,快狗打车在黑猫投诉平台投诉量为4320条,已完成3546条,82.08%;近30天投诉量为42条,已完成6条,完成率14.29%。

相比之下,货拉拉投诉完成率虽高于快狗打车,但仍有待提升。针对货拉拉的投诉主要包括:消费者反应联系不上客户,被平台乱判扣准点率、乱判扣准点率;售后服务欠缺,交会员费不提供订单,大量内部司机竟争;私自冻结司机账户;平台乱扣行为分;虚假宣传,诱导加入等现象。

这些投诉反馈的问题是否属实?货拉拉大密集遭消费者和司机投诉,是否在运营模式及售后方面仍需持续改善?加上监管部门的屡屡约谈,答案不言自明。

梁振鹏对此表示:“货拉拉亟需提升服务意识,解决目前存在的疑难杂症,否则公司的经营风险无疑将加剧。”

约谈专业户的货拉拉,能否上市成功?盈利模式背后是否存在巨大不确定性与多维度风险?这可能决定了公司能否更加稳健。(港湾财经出品)

责任编辑:韦子蓉

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)