财联社3月1日讯(编辑 张伟)近日,为缓解理财规模下滑压力,争夺理财产品客户推动销售,越来越多的银行理财子公司大肆营销“T+0.5”理财产品。工银理财打出“分秒必争,迎接T+0.5时代”的口号,将旗下天天鑫添益同业存单及存款产品、pr2纯债日开产品等4只理财产品的赎回时间缩短至“T+0.5”。业内一家股份行理财子人士称,此类产品不是新款,此前有同业零星在做,但最近多了起来,不少机构在积极寻找垫资方,这是“提升客户体验的正常行为”。

什么是“T+0.5”赎回?

根据此前银保监会、央行联合下发的《关于规范现金管理类理财产品管理有关事项的通知》,2023年现金管理类产品将会发生两个变动,一是赎回日期从“T+0”变成“T+1”,另一个是快赎额度调整为1万元。

据悉,开放式理财产品最常见的赎回模式是“T+n”,简单讲,就是T日赎回,n个工作日内资金到账。其中T指的是开放日(通常为工作日),如遇非工作日则顺延至下一个工作日。“T+0.5”模式即是资金赎回到账时间将提前到最快第二天中午,即“T+1”的中午。

不过,值得注意的是,若在T日交易时间之后提出的申请则延至下一个开放日处理。

平安理财解释称,在“T+1”的范围中是有可为空间的,如果没有努力,可能正常就是15:00点到账。

工银理财宣传页面则表示,其通过流程优化、技术升级等方式加快产品赎回到账时间。“T+0.5”模式可以到账立即再投资,多赚至少1天的收益;可以助力锁定心仪产品,更快拿回资金周转。

鲸平台专家、某股份制银行科技业务融合团队负责人纪俊彬对财联社表示,“T+0.5”对用户和银行都有好处,可以从三个层面来理解:用户体验,银行收益、清算渠道,具体对用户而言,“T+0.5”可以提高产品申赎效率,与一些产品的快赎方案类似,都是为了优化用户体验。

此前,多家银行及理财子密集发布对现金管理类产品申赎规则的整改公告时,针对“T+0”改“T+1”条款,就有不少业内人士担心这样的调整会导致产品流动性弱化,降低投资者配置意愿。

“T+0.5”的模式正是对这一担忧的回应。据媒体报道,去年开放式理财产品两度遭到大幅赎回,银行理财规模下降不少。数据显示,去年四季度理财规模缩水超2万亿元。这种背景下,保守的银行理财投资者青睐高流动性产品。为了做大产品规模,缩短赎回到账时间成为一些理财公司的应对之策。

“T+0.5”催生垫资需求

以“T+0”为例,在资产端尚未变现,而资金端却需要向客户支付本金及收益的情况下,是需要由垫资账户先行垫资(本金)来实现。业内理财机构人士称,垫资方此前一般是银行自己的透支账户,操作方便,同时也有找其他银行同业来垫资的情形。

业内人士称,以客户实时赎回1万份额为例(现金管理类产品每日净值为1),本金部分的1万是由垫资账户T+0日先行向客户垫资,剩余的利息部分(万份收益)再由托管行T+N日将轧差交收后的净赎回款划至总清算户,做完二次清分后,再以正常赎回流程将万份收益部分清算至投资者账户,将垫资本金部分划回至垫资账户。

而现金管理类产品新规中将“T+0”变更为“T+1”是出于流动性风险的考虑。市场人士称,如果因为某些市场动荡因素出现大幅赎回,现金管理类理财产品“T+0”可能导致市场流动性风险。

据了解,垫资收益一般按一天隔夜拆借利率,或者按照一个固定利率去作为一个拆借资金的利息补偿。光大银行也表示,比照公募,银行之所以愿意开展“T+0”公募产品赎回垫资基金业务,一是能够派生活期存款,二是有中间业务收入。业内人士介绍,目前不少银行在寻找垫资方,垫资方愿意干也是因为有上述好处。

不过,近日发布的《商业银行资本管理办法(征求意见稿)》或对银行“T+0”赎回垫资业务产生影响。若按照资本新规要求,该业务属于无法穿透的基金,风险权重系数高达1250%,光大银行并表示,这或导致银行开展该业务的积极性大幅下降,特别是在季末时点,会影响产品体验度。

光大银行还表示,理论上T+0 赎回垫资基金并非不可穿透,只是由于系统的技术性原因而无法识别,但实际上可以采用授权基础法计量。

整体而言,银行“T+0.5”理财产品的兴起,是“回头草”还是“新办法”,效果几何,用户和监管如何看待,尚有待检验。

理财客户风险偏好下降

从“T+0.5”产品类型来看,风险评级都是低风险产品,投资标的也是同业存单及存款或一些信用精选产品,再辅以申赎效率的提高,正切合低风险偏好投资者。

事实上,在此前举办的国盛证券策略会上,业内专家表示,近年来理财市场客户更加偏保守。

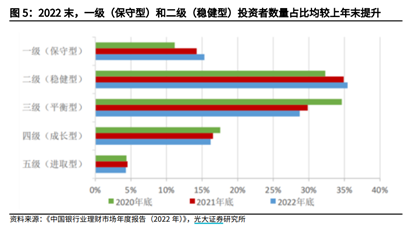

据银行业理财登记托管中心数据显示,理财投资者整体风格更趋保守,持理财产品的个人投资者数量最多的为风险偏好为二级(稳健型)的投资者,占比 35.44%。同时,风险偏好为一级(保守型)和二级(稳健型)的个人投资者数量占比较去年同期进一步增加,分别增加 1.10个百分点和 0.55 个百分点;风险偏好为三级(平衡型)、四级(成长型)和五级(进取型)的个人投资者数量占比则相对减少。

从流动性偏好上客户更喜欢开放式产品,比较有代表性的就是这两年大红大紫的现金管理类产品。专家认为,除了有长尾客户进入理财市场的因素之外,在投资策略的设计上也要做出反思,在客户自身测评和投资偏好都趋于更偏保守的情况下,理财产品是不是还应该刻意追求高杠杆和绝对收益,这两者之间显然存在一定的矛盾。

光大证券也在报告中指出,基于客户风险偏好的变化等因素,现阶段银行理财投资端整体还是偏防御的状态,在久期和杠杆上延续偏谨慎策略。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)