原标题:ESG 投资能创造社会价值吗?

文 | 邱慈观 上海交通大学上海高级金融学院教授 张旭华 上海高级金融学院社会责任投资专项基金研究员

我们须将 ESG 投资的七大策略做一个简单的区分,才能看清资金最后的流向。以权益投资为例,有些策略落脚于二级股票交易市场,而有些策略落脚于一级私募股权市场。

近两年,国内 ESG 投资持续增温,蔚为风气。若一家资产管理公司没有 ESG 产品,可能会焦虑难安,担心自己跟不上时代。据统计,2019 年全球新增了近 500 只 ESG 相关的基金。对比之下,据中国基金业协会的统计,国内至少有 39 只 ESG 产品,资产规模约 650 亿元。

ESG 投资形成潮流的同时,也引发诸多讨论:ESG 投资到底是什么?与普通投资的关系是区隔,还是融合?ESG 投资能提供更高的回报率吗?还是在创造社会价值时,牺牲了财务回报? ESG 投资能把资金导入社会痛点问题,帮助解决吗?ESG 投资是行善吗?

上面问题繁多,囿于篇幅,本文只讨论一个代表性问题:ESG 投资能创造社会价值吗?回答这个问题前,我们必须先说明其中两个概念:ESG 投资、社会价值创造。

什么是 ESG 投资?

简单来说,ESG 投资是在投资流程中,将环境、社会、公司治理三个议题纳入考虑。依国际上的共识,纳入考虑的方式是以”ESG 投资的七大策略”来彰显,而这些策略同时界定了 ESG 投资。七大策略分别是负面筛选法、依公约筛选法、同类最佳法、ESG 整合法、可持续主题投资法、积极股东法以及影响力投资。它们可单独使用,亦可复合使用。另外,七个策略崛起的时间不同,其中以负面筛选法最早,上世纪 70 年代由 Pax World Fund 率先提出;影响力投资最晚,于 2007 年由洛克菲勒基金会、摩根大通银行等组织所推出。

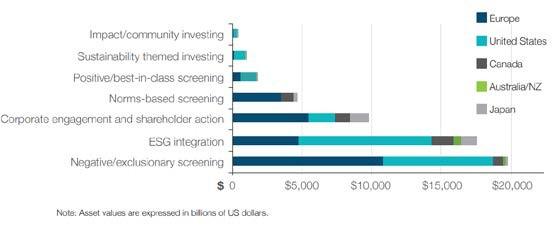

依据 ESG 投资的全球行业组织――全球可持续投资联盟(GSIA)的最新统计,采用负面筛选法的资产规模最大,约有 20 万亿美元。ESG 整合法位列第二,其后依序为积极股东法、依公约筛选法、同类最佳法、可持续主题投资法、影响力投资。各策略被使用的理由不同,譬如负面筛选法常因价值观驱动而被使用,ESG 整合法常因回报驱动而被使用。

(2018 年 ESG 资产规模:依策略计,以十亿美元为单位)

(2018 年 ESG 资产规模:依策略计,以十亿美元为单位)如同所有投资,ESG 投资也有个价值链,其中有上、中、下三端,上端为资产所有人(asset owner, AO),中端为资产管理人(asset manager, AM),而下端是被投资方(investee)。ESG 投资的 AO 常是同时追求财务与社会回报的双底线投资人,其中有养老金、保险公司、基金会以及高净值个人。AM 包括基金公司、银行理财以及资产管理公司,会因受托人职责及市场趋势理由而涉入。被投资方是不同行业的企业,亦即有 ESG 行为的实践者。

ESG 实践与 ESG 投资虽然关系紧密,但承担主体不同,动机亦有差异,不能混为一谈。单从逻辑顺序看,是各行业下之企业的 ESG 实践在先,金融领域的 ESG 投资在后。笔者曾在《ESG 实践与 ESG 投资的区别》一文里,对此做过深入解析。

什么是“社会价值创造”?

“社会价值创造”的英文是 social value creation(SVC),这名词在国内相当流行,但很少有人对其内涵做梳理。简言之,当“社会价值创造”与投资关联时,是指一笔投资能对社会、环境等方面带来改变。更具体地,“社会价值创造”所带来的改变,应该包括两方面。

一方面是对被投企业具有社会价值的产品与服务形成改变,或是增加其产量或是提高其质量。这里说的社会价值,是以社会上某些人或全体之福祉的增加来度量。譬如,一家医药公司获得投资并研发出对抗病毒的疫苗,这会减少病痛、增强健康,因而提升人类福祉。又譬如, 影响力投资领域翘楚的聪明人基金,曾投资了太阳能照明设备的新创公司光悦科技(d.light),而它成功开发出低成本的消费者产品,让八千万贫困人口获得照明,增加了生产力和学习机会, 当然也提升了人类福祉。

另一方面是改变了被投企业的 ESG 实践,其间的社会价值至少要能符合”不伤害原则”的底线伦理,最好能进而达到积极伦理的标准。例如,投资者借助股东提案,促使上市公司注重环境保护,优化供应链管理,改善劳工权益,或强化董事会监督功能,完善公司治理。这些 ESG 相关的股东提案,大多要求企业维持底线伦理,不能对其利益相关方造成伤害。

譬如,笔者曾在《手机 ESG:苹果的另一面》一文提及,2010 年 ESG 投资机构 Trillium 联合多家投资机构公开发表声明,谴责苹果供应链的工作条件恶劣,对员工身心健康造成伤害, 而要求做出改变。

ESG 投资能创造社会价值吗?

厘清 ESG 投资与社会价值创造两个概念后,我们建立了回答问题的基础。试问,ESG 投资能创造社会价值吗?

在此,我们须将 ESG 投资的七大策略做一个简单的区分,才能看清资金最后的流向。以权益投资为例,有些策略落脚于二级股票交易市场,而有些策略落脚于一级私募股权市场。

在二级市场里,当投资者买卖股票时,股票和资金都只是在投资者甲与投资者乙之间换手, 而不会对标的公司产生直接影响。只有在一级私募股权市场里,标的公司才会在每次融资过程中获得来自于投资人的资金,引入当前的投资项目及后续发展。

ESG 投资七大策略里的前六种策略,如负面筛选法、ESG 整合法、积极股东法等都主要针对二级市场,而只有影响力投资是针对一级市场。因此,我们可进一步把问题拆解成三个。

Q1:二级市场的 ESG 投资能创造社会价值吗?

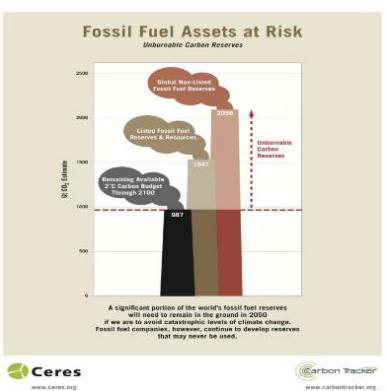

如前所言,ESG 投资里最常使用的负面筛选法,其使用理由常由价值观驱动,以剔除不符合文化习俗、社会规范及个人信仰的行业或公司。譬如,洛克菲勒兄弟基金的资金虽源于其身为石油大王的祖先,但当化石燃料所带来的负面环境效果不容于社会价值观时,它采用了 MSCI 化石燃料储备筛选法,把这类公司从资产组合中剔除。另外,斯坦福大学的校务基金也一直处在舆情压力下,要求剥离所持有的化石燃料股。不过,当基金经理采用负面筛选法投资时,等于放弃了与被投公司议合的机会,也不能再影响其经营决策或改变其 ESG 实践。

由此看来,负面筛选法很难创造社会价值。

(剥离化石燃料资产)

(剥离化石燃料资产)当然,有人可能会指出,倘使更多的投资者选择不投资化石燃料类公司,那么这类公司未来的融资成本势必提高,以致会间接影响其 ESG 实践。此话不假,但因逻辑链条较长,我们很难将公司未来创造的社会价值归因于投资者“用脚投票”。这就好比老师对学生不闻不问,却希望学生能幡然悔悟,奋发图强。其效果必然存疑。

相同道理也适用于同类最佳法、ESG 整合法等,而上述问题或多或少对它们都成立。譬如, 同类最佳法是在某个行业中优选 ESG 拔尖者,组成 ESG 投资产品,其中最具代表性的有道琼斯可持续指数(DJSI)、富时善指数(FTSE4Good Index)等。“尖子生”在各方面都表现优异,最后取得的“好成绩”能否归因于某个老师呢?换言之,除非有充分数据显示,以同类最佳法所形成的 ESG 投资产品,其“尖子生”成分股真的能发挥 ESG 德性楷模的功能,影响 ESG 劣等生改正行为,否则价值创造并不成立。

那么,二级市场投资还能创造社会价值吗?

六种落脚于二级市场的 ESG 投资策略里,积极股东法能创造社会价值!积极股东法是指股东在 ESG 目标的驱动下,通过行使提案权及表决权等股东权利,以影响被投企业的决策与运营,从而改善 ESG 实践。

笔者在《扭转苹果:股东积极主义在国内可行吗?》一文中提及,加州教师养老金和 JANA 对冲基金作为苹果公司的股东,于 2018 年联名写信给苹果公司,要求其关注和解决青少年手机成瘾问题。最后苹果回应了诉求,在后续的 iOS 操作系统中新增了“屏幕使用时间”功能。

波士顿大学 Flammer 等学者研究发现,积极股东法是 ESG 投资的重要策略之一;由于股东和被投公司之对话、互动和参与所形成的议合流程,最有可能改变企业的 ESG 实践,不只创造社会价值,还带给股东财富增值。

Q2:一级市场的 ESG 投资能创造社会价值吗?

一级市场不同于二级市场,是企业向投资者募集资金的市场,而影响力投资就发生在一级私募股权市场。依国际上对这类投资的界定,影响力投资者具有积极的意图,拟通过资金来解决社会痛点问题,以创造积极的、可度量的社会影响力,并兼顾财务回报。

譬如,聪明人基金投资于非洲、印度、拉丁美洲等落后地区,涉及农业、健康、教育、能源等行业的初创公司。它曾在肯尼亚投资 Jawabu,这家小微医疗公司开发了创新产品,为当地没有医保的人群提供平价小微医疗保险产品,强化了弱势人口的风险抵御力,从而提高其福祉。

另外,涉足一级市场的影响力投资,基金管理人在投后管理阶段会深度参与,帮助被投资的新创公司拟订战略规划、形成制度、对接资源、收集影响力数据等,以受托人身份充分发挥积极股东的角色,从而创造社会价值。eBay 创办人所成立的奥米迪亚网络(Omidyar Network),旗下的影响力投资基金就是这方面的知名案例。

此外,债券一级市场近些年来也发行了更多的主题债券,包括绿色债券、社会债券、可持续债券等。笔者曾撰文《疫情下债券市场的特别行动》,提及国际金融公司 IFC 于今年 3 月 11 日成功发行“抗疫社会债券”,发行过程受到瑞士蓝色果园基金、北欧社保基金等 ESG 投资机构的高度支持,甚至出现超额申购。

(IFC 针对抗疫目标发行社会债券)

(IFC 针对抗疫目标发行社会债券)投资上述的社会债券,能创造社会价值吗?这里有两点必须注意。第一,社会债券通常被归类于可持续主题投资法下,它们与普通债券最重要的区别在于资金用途。社会债券是针对社会痛点问题的解决方案募集资金,而资金亦投向具有积极社会效益的项目。例如,在上述债券里,IFC 将所募资金放贷给医疗设备公司,以开发疫苗、生产防护衣,来对抗疫情。从这个角度来说,可持续主题债券的一级市场投资,可产生社会效益,间接创造了社会价值。第二,社会价值创造只发生在一级市场,其后的债券转手交易并不具有这个功能,理由已说明如前。

Q3:ESG 衍生品能创造社会价值吗?

随着 ESG 投资的发展,近年来各指数公司都推出了 ESG 指数,基金公司也基于指数推出了相关的 ETF 或股票型基金产品。交易所还配套推出了 ESG 指数相关的期货、期权产品,譬如Eurex 交易所针对 ESG 指数推出衍生品,包括期权产品 STOXX Europe 600 ESG-X Index options、期货产品MSCI USA ESG Screened Index Futures等。这类产品引发了一系列问题:投资ESG相关的衍生品能算是ESG投资吗?投资它们能创造社会价值吗?

分析这些问题,首先要对衍生品本身的功能有所理解,断不能因为这些衍生品之标的资产与ESG相关,就认定它们能推动可持续发展、能创造社会价值。囿于篇幅,本文暂不对ESG相关衍生品的问题进行分析,而保留为下一篇专栏的主题。

总结而言,当新市场出现而前景光明时,参与者往往快速拥抱契机,却未及学习相关知识,进而吸收、酝酿,以致再创造。在这过程中,皮毛的学习并不困难,但这种学习只停留于表面而未能深化,故当问题出现时,能做判断的基础不存在,以致对ESG投资产生迷思。

ESG投资在欧美发展近半世纪,已经相当成熟,而国内才刚刚起步。拥抱ESG的同时,面对各种ESG投资相关组织在推动可持续发展、创造社会价值方面所宣称的真实含金量,我们必须保持清醒。在此,我们真正需要的是一套思考逻辑,而它必须建立在金融学和管理学的理论基础上,辅之以实证研究的证据,藉由它们来帮助分析,才能以论辩方式对一些似是而非的宣传作出判断。

针对市面上很多ESG投资相关的宣称,本文聚焦于这类投资是否能创造社会价值的问题。基于理论基础及实证发现,展开了逻辑辩论,而所得结论是:视情况而定。只有在某些市场里,使用某些特定的ESG投资策略时,ESG投资才能创造社会价值。换言之,把ESG投资与社会价值创造之间的关系说成“全称命题”,只能当成营销语言,而不能认真看待。

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)