文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 李蓓

5月以来,中国央行在货币市场突然收紧,债券市场也出现了较大幅度的调整。市场里骂声一片,国外骂的尤其厉害。有一位彭博的专栏作家 Shuili Ren,写文章直接说:中国央行没有章法。

市场之所以反应如此之大,主要因为央行的弯转得太急。4月6号,央行才调降了超额准备金利率(可以认为是所有其它政策利率和市场利率的底),央行上一次调降这一利率,是在2008年金融危机期间。这种10年一遇的政策行为,让市场形成了货币市场全面大幅宽松的预期。而仅仅一个月后,大转弯。

上个月,我也曾经在 人民币交易与研究 微信群,原创了一个段子:

某债券交易员,收到一枚戒指。

因为对方十年才送一次戒指,债券交易员以为是订婚戒指,特别激动的去买了房子定了婚纱。

过一个月,对方说:戒指是普通戒指,送着玩的,我们分手吧。

闺蜜们评价:这种算渣男。

但后来,我思考了一下,觉得对央行的抱怨和奚落,都是不对的。

人总是容易站在自己的角度一厢情愿的评判问题,不容易站在别人、站在对方的角度思考。如果我们站在央行的角度,是容易理解并认可最近的政策变化的。

首先,中国央行的政策目标是什么?

稳定物价、充分就业、促进经济增长、平衡国际收支。

里面有没有稳定金融市场?

没有。

然后我们来思考两个问题:

1,为什么央行的政策目标里面,没有稳定金融市场,比如稳定债券市场?

2,疫情以来,为了达到政策目标,央行做了什么,做得够不够,效果怎么样?

为什么央行的政策目标里面,没有稳定金融市场,比如稳定债券市场?

众所周知,中国的融资体系是以间接融资为主的。而且中国的大型商业银行是央行的亲儿子,非常听话,所以央行的政策意图可以很好地传导到信贷市场。区别于别的央行只能控制基础货币,通过自己下场买债券局部干预金融市场,中国央行可以通过信贷规模窗口指导的形式,实现对信用投放的控制,从而直接比较精准的控制广义货币,实现逆周期的货币信用管控。

而国内的债券市场,则边缘了很多。对于央行来说,它既不够大,也不够好用。

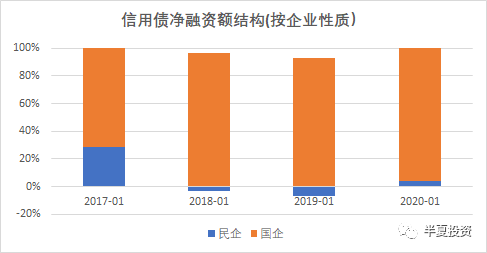

1,信用债市场的顺周期性与货币政策意图不匹配。逆周期是货币政策的基本原则,央行总是倾向在经济差的时候投放更多的信用,但债券市场却不是。信用债市场总是顺周期的,晴天送伞,雨天收伞。过去两年民企融资难的环境下,中央和央行都希望资金向民企倾斜,但债券市场并没有,而是更大程度的歧视。债券市场的融资主体,是本来就不缺钱的国企。

2,债券市场提高资本配置效率的作用,在中国也不明显。由于债券市场的买家,依然是银行为绝对主体,在债券投资上更多是不犯错误不踩雷的决策导向。债券市场缺乏足够多有风险承担能力和深度信用研究能力的参与者,定价效率并不高。

3,利率债定价也不依赖二级市场。中国的利率债大部分由买入持有不交易的银行的投资户持有,交易户占比小得多。利率债一级市场招标发行是足够频繁的,已经基本足够对利率债进行定价。而二级市场交易,对于利率债的定价,也就显得没有那么重要。

在我看来,债券市场的在过去几年规模的快速做大,只是宽财政和地方政府隐性债务显性化的附带产物。并不是因为在效率上,或者其他方面有很大的优势。

所以,国内债券二级市场的小伙伴,可以问一下自己:你能为央行做什么?如果你对央行的意义不大,央行为什么要细心呵护你,照顾你?

至于海外的债券投资人,从人民币国际化和金融市场开放的角度,央行是欢迎的。但是,最受欢迎的,应该是海外央行,养老基金,主权基金这一类的长线投资者,对于这一类的投资人来说,他们并不很在意和考核短期的市场波动,如果对中国经济和币值大趋势的判断没有变,那么中国国债利率越高,他们应该是越开心的。

现在不开心的,主要是银行和对冲基金的,以做波段赚价差为主要目的交易员。同样的,请海外的交易员小伙伴问一下自己:在国债市场上,中国央行为什么要对你好?请不要忘记,在CNH市场上投机时候,你不仅不会被呵护,还是会经常被博弈和被中国央行割韭菜的。

这里并不是嘲笑各位,我也是二级市场交易员。我清醒的知道自己在中国利率市场的位置,小心翼翼的自己保护好自己,不奢望被央行照顾和宠爱。

疫情以来,为了达到稳物价,促增长和就业的政策目标,央行做了什么,做得够不够,效果怎么样?

信用投放多吗?

非常多。

最近3个月,新增社融的同比,已经到了80%高水平。社融余额增速,1季度末上升到了11.5%,远远高于-5.3%的名义GDP增速。2季末社融增速更是提高到了12.5%。易纲行长今天最新给出的目标是:预计带动全年贷款新增近20万亿,社融规模增量超过30万亿元。按此计算到年底社融余额增速14%左右。而今年的GDP增速估计在5%以内。跟经济增速比,社融,也就是信用投放,是非常充裕的。

实体经济拿到钱了吗?

拿到了。

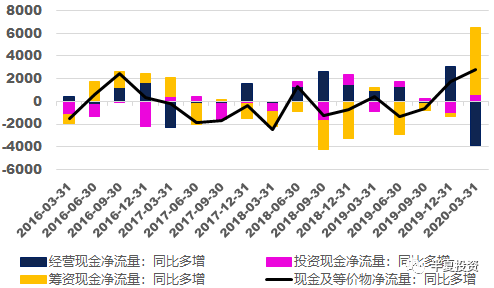

从非金融上市公司的现金流情况来看,筹资现金流大幅改善,完全抵消了经营现金流下降,使得企业的总现金流实现了过去3年以来最大幅度的改善。

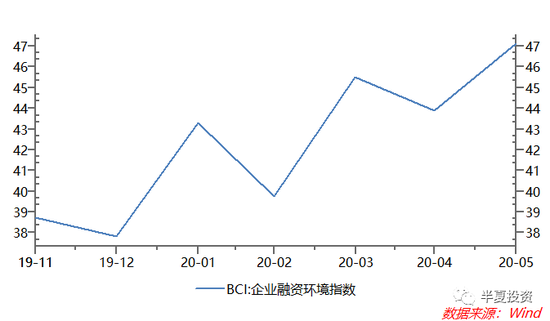

从长江商学院对校友企业的调研来看,民企的融资环境也的确改善。

现在的债券利率,对实体企业来说,是高还是低?

低。

在本轮长债利率上升后,铁道部依然决定发行中国铁路建设债券2100亿元,所筹资金700亿元用于铁路建设项目,1400亿元用于债务结构调整。

这说明,相对于贷款利率来说,债券利率 仍然是太低了。

本轮货币政策到实体经济的效果怎么样呢?

在今天的陆家嘴论坛,刘鹤副总理的看法是:

在统筹疫情防控和复工复产方面取得重大阶段性成果,各类经济指标已经出现边际改善。5月份规模以上工业增加值同比增长4.4%,其中制造业增长5.2%,全社会固定资产投资环比提高5.87%,一些消费零售指标也出现积极变化,车市和楼市均在回暖。我们仍面临经济下行的较大压力,但形势正逐步向好的方向转变,一个以国内循环为主、国际国内互促的双循环发展的新格局正在形成。

虽然刘鹤副总理的看法是积极的,在很多经济学家和市场人士看来,5月的工业增加值和出口都是低于预期的。

我个人认为,如果认为5月的工业增加值和出口是糟糕和低于预期的,属于脱离实体经济,不接地气的表现。

先看出口。

4月的出口数据正增长,大部分经济学认为超预期;于是线性外推5月也是正的,结果5月的出口小幅负增长,他们认为低于预期。其实这个无非就是出口订单的下滑和出口交货的下滑,存在一定的时间差而已。3-4月欧美疫情爆发,影响了4月的出口订单,但来不及影响4月的出口交货,5月的出口交货体现了4月出口订单下滑的滞后影响。

最新的情况,随着欧美复产复工,出口已经触底回升。据港口协会统计:

6月上旬,我会监测八大枢纽港口集装箱吞吐量同比降低1%,基本恢复至去年同期水平。其中,外贸吞吐量同比回落3.8%,内贸增长6.5%。港口反馈,5月中旬以来欧美国家陆续解封,部分积压货物得到输运,吞吐量恢复较快。

最近,美线的集装箱运费也已经大幅上升。

再看工业增加值

工业增加值的结构里:上游最差,中游其次,下游最好。低于预期的都是中上游。两个原因:主动去库存和环保被动限产。

最下游,除了出口都是超预期改善的。地产销售回升到2位数增长,地产新开工由转正,汽车销售回升到2位数增长,家电销售和排产回升,火电发电量明显上升到同比5%以上。另外,市场关注度不高的,制造业投资领域的,工业机器人和金属切屑机床,回升到了同比15%以上。

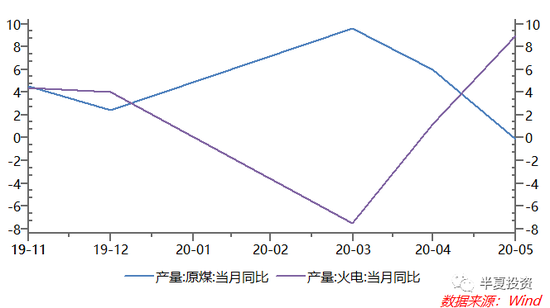

中上游增速偏低,煤炭,焦炭,粗钢,有色等。

比如,火电和煤炭出现了明显的背离。

这是因为前期价格下跌后,煤矿认为煤价太低,于是,主动限产保价。但是随着价格的回升,煤炭生产和发运已经明显回升,近期创出新高。

其它的:

焦炭是因为环保的因素,被动限产。

金属(包括黑色和有色)则是因为1季度,无论下游和上游,库存都累积较多,在价格已经显著反弹后,贸易商对后续价格进一步上升并不看好,所以主动去库。

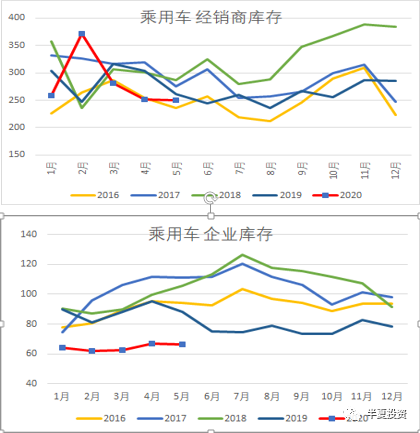

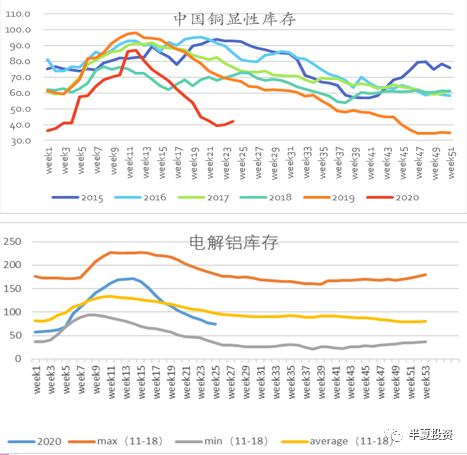

此刻,我们可以看到从电煤到焦炭,从铁矿到钢材,从铝锭到铜锭,甚至下游的汽车,库存水平都超季节性的大幅下降。除钢材之处,大多数品种已经到了历史上比较低的水平。

后续几个月,随着库存下降的斜率下降,甚至部分环节会出现补库存。届时,即便最下游需求,比如汽车和地产边际走弱,工业增加值也会回升到下游需求对应的,比现在更高的水平。在6月,由于南方20年一遇的降水影响施工和生产,这个趋势不会很明显。进入7-8月,工业生产的恢复,会非常显著。

综上,今年以来信用投放的力度的确是很强的,企业的融资改善也是明显的。近期经济恢复的情况的确是超预期向上的。所以,央行边际上的收紧,从经济基本面来看,是具有合理性的。

而且,大家都知道,过低的货币市场利率和债券利率,并非只有好处没有坏处。比如总理前些天也说了:有趁机人浑水摸鱼。再比如,低利率对央行的四大政策目标之一,稳定汇率,是不利的。

我们不能一边骂美联储和欧央行没有节操,说负利率是最大的庞氏骗局。而当中国央行走向相反的方向时,我们又骂人家负心薄意。

至于央行转向太快这一点,的确比较伤人,但也可以理解。

在4月初调降超储蓄利率的时候,央行可能是真心希望出重拳,维持极度宽松。因为当时全世界都是,本轮衰退将会超越29年大萧条的声音。只不过事情的变化实在太快太剧烈,大家都没有料到。

股神巴菲特没有料到,宏观大神stanley Druckenmiller没有料到,新债王Jeffery Gunlach也没有料到。4月后经济和市场大幅反弹的过程中,这些最老道的最聪明的市场人士都没有及时的反应,给出很好的应对。那么,中国央行在调降超储利率的时候,没有预期到后面经济和市场的大幅反弹,也是正常的。

而且央行有一点是很难得。在5月初,当他意识到事情的变化之后,第一时间果断的行动,调整政策。这一点是很多市场人士都做不到的。

今天刘鹤副总理在陆家嘴论坛讲话,提出“风险应对要走在市场曲线前面,在经济下行压力和各种不确定条件下,要增强预判性”。这是非常高的要求。因为大家都知道,一般来说,央行都是走在市场曲线后面的。

基于我有限的直接和间接的观察和交流,客观的说:中国央行技术官员的专业素质和敬业精神,在国际上横比,是非常突出的。他们的专业能力强于绝大多数的市场人士,但是他们领着不高的工资,呆在央行这样的清水衙门,却要求自己跟宏观对冲基金经理一样,走在曲线前面,非常及时的做政策应对和调整政。这种工作热情,应该主要靠 中国儒家文人传统的报国为民的士大夫情怀 来支撑吧。

这里顺便夸一下自己。我在4月初也没有料到后续的变化。但是5月初意识到:无论中美,货币信用的宽松都超出预期,且中国经济的回升超出了我的预期,于是及时进行了调整,平仓了国债期货多头,并在商品和股票的仓位上转向,于是到今天收盘,我的净值又都新高了,高仓位系数的半夏稳健今年以来已经翻倍了。(注:半夏稳健不对外开放,此处不是广告,不试图引诱投资人)

回到开头的渣男送戒指的段子:

在送出戒指的那一瞬间,可能别人的确是认真的。

只是很快的,就发现两个人的确不合适。

分手和短痛,其实是对大家都更加负责任的选择,比一直拖着,蓄积更多的矛盾,制造更大的冲突要更好。

当然,这在这个过程中,很多做债券的交易员小伙伴的确遭受了损失和打击。我觉得世界还是比较公平的。各位想一下自己收入和消费水平,都比很多央行的领导高不少,但工作并不比领导们更难更辛苦,就容易释怀了。

(本文作者介绍:上海半夏投资创始人兼基金经理,国内宏观对冲投资领域的先行者。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。