股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

来源:熊园观察

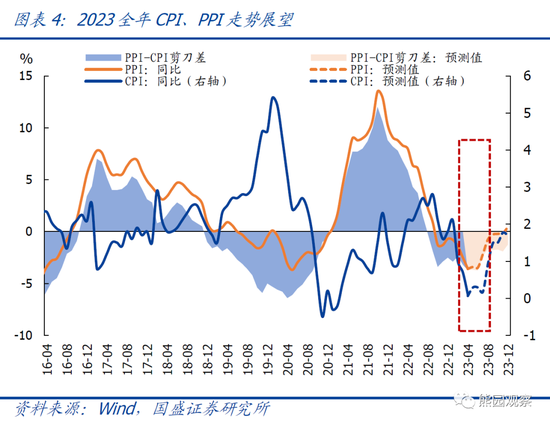

1-4月物价持续走低,怎么看、怎么办?【国盛宏观熊园团队】

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,刘安林

事件:4月CPI同比0.1%,预期0.4%,前值0.7%;PPI同比-3.6%,预期-3.3%,前值-2.5%。

核心观点:4月CPI、PPI再度超预期回落,核心CPI则如期走平,主因猪价菜价持续回落、黑色等大宗价格走低、高基数。往后看,测算发现:国内物价已处底部区间、但磨底将持续一段时间,下半年有望温和回升;鉴于1-4月物价持续不及预期,对应2023年全年的CPI、PPI中枢应也要下修。继续提示:海外高通胀主因供给端,国内低通胀主因需求端,后续仍需抓紧出台务实管用的政策,全力稳增长、稳信心、扩内需。具体看,4月通胀主要有以下特征:

>CPI食品分项VS非食品项:食品分项仍是主要拖累,非食品价格小升。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比小升。

>PPI生产资料VS生活资料:PPI生产资料、生活资料环比均转为下降,绝对值处于近10年同期偏低水平;其中:生产资料降幅较大,是PPI下行的主要拖累。

>PPI重点细分行业:原油-化工、黑色、煤炭产业链是主要拖累,有色价格分化。

正文如下:

1、总体看,4月 CPI、PPI同比再度低于预期、环比转降;核心CPI同比持平前值、环比小升。具体看:4月CPI同比0.1%,低于预期0.4%和前值0.7%,也是2009年底以来第四低(仅2020年11月、2021年1-2月CPI小幅低于0%);环比-0.1%,基本符合季节性(近10年同期均值为-0.1%),猪肉、蔬菜、水果价格持续回落+高基数是主要拖累。核心CPI同比持平前值0.7%,符合预期;环比由持平转为增0.1%,略弱于季节性(近10年同期均值为0.2%)。PPI同比-3.6%,同样低于预期-3.3%和前值-2.5%,国际油价波动,国内煤炭、钢铁等大宗价格走弱,高基数等是主要拖累;环比则由持平转为-0.5%,创有数据以来同期第三低(2020年同期为-1.3%、2013年同期为-0.55%)。

2、往后看,短期低物价环境仍将持续,本质还是内生动能不强、需求不足、信心偏弱。鉴于年初以来物价持续低于预期,测算发现:2023全年CPI中枢将下修至1.0%左右(年初预期2%左右)、PPI中枢下修至-1.5%左右(年初预期0.7%左右),其中:未来1个季度左右,CPI中枢可能仍将在0.5%左右、甚至更低,PPI中枢可能维持在-3.0%左右;换言之,当前国内通胀已在底部区间、但磨底仍将持续一段时间。再结合年初以来我国进口持续低迷、地产景气度恢复低于季节性、居民消费未见显著改善、M1持续低迷等其他指标,凸显了我国经济的内生动力还不强,需求不足、信心偏弱仍是核心约束。

3、结构上看,4月通胀主要有以下特征:

>CPI食品分项VS非食品项:食品分项仍是主要拖累,非食品价格小升。4月CPI食品分项环比降幅收窄0.4个百分点至-1.0%,影响CPI环比下降约0.19个百分点;其中:生猪存栏仍高+消费淡季影响,猪肉价格环比-3.8%,天气转暖,蔬菜、水果供应增加,鲜菜、鲜果价格分别环比-6.1%、-0.7%,是CPI食品分项的主要拖累;粮食等其他分项价格相对平稳。4月CPI非食品项由持平转为涨0.1%,仍处近10年中枢水平;其中,值得关注的分项包括:“五一”假期影响,机票、宾馆、旅游等价格均有所回升,涨幅在4.6%-8.1%之间;由于车企降价促销,燃油、新能源汽车价格分别环比-1.0%、-0.9%。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比小升。4月核心CPI环比由持平转为增0.1%,略弱于季节性(近10年同期均值为0.2%);同比持平前值0.7%。CPI服务分项环比进一步回升0.2个百分点至0.3%,略强于季节性(近10年同期均值约0.2%);同比涨幅再度扩大0.2个百分点至1.0%,整体仍在偏低水平。往后看,由于“五一”假期结束,出行相关价格可能趋于回落,可能带动CPI服务分项价格阶段性下行。整体看,年初以来,服务价格回升不及预期,也是拖累CPI的重要因素。

>PPI生产资料VS生活资料:PPI生产资料、生活资料环比均转为下降,绝对值处于近10年同期偏低水平;其中:生产资料降幅较大,是PPI下行的主要拖累。4月PPI生产资料环比由持平转为-0.6%,也为有数据以来同期第三低(2020年、2013同期分别为-1.8%、-0.68%);同比降幅扩大1.3个百分点至-4.7%,国内钢铁、煤炭等需求走弱+高基数是主要拖累。生活资料环比由持平转为-0.3%,创有数据以来同期最低;同比涨幅收窄0.5个百分点至0.4%。具体看,生产资料涉及采掘、原材料、加工工业等3类,4月价格环比降幅分别扩大1.5、0.6、0.5个百分点至-2.0%、-0.8%、-0.4%;生活资料涉及食品、衣着、一般日用品、耐用消费品等4类,4月价格环比降幅分别扩大0.4、0.1、0.2、0.2个百分点至-0.5%、0.0%、0.0%、-0.3%。

>PPI重点细分行业:原油-化工、黑色、煤炭产业链是主要拖累,有色价格分化。具体看:

1)原油:4月布油价格环比回升5.3%,原油-石化产业链价格有所分化,PPI油气开采、化纤环比回升1.4、0.8个百分点至0.5%、1.1%,PPI燃料加工、化工等环比分别回落1.9、1.1个百分点至-2.3%、-1.1%,叠加2022年同期基数偏高,是PPI降幅扩大的重要拖累。

2)黑色:4月螺纹钢现货价格环比跌6.3%,带动PPI黑色采矿、黑色冶炼环比涨幅分别收窄2.5、2.3个百分点至-0.1%、-1.0%,也是4月PPI下行的重要拖累。

3)煤炭:4月黄骅港Q5500动力煤平仓价环比跌8.6%,带动PPI煤炭采选行业环比跌幅扩大2.8个百分点至4.0%,也是整体PPI的拖累项之一。

4)有色:由于铜、铝等有色价格稳中略升,4月PPI有色采矿、有色冶炼价格有所分化,其中有色采矿环比跌幅扩大2.1个百分点至-0.6%,有色冶炼环比回升0.5个百分点至0.2%。

5)其他:4月拖累整体PPI的其他分项还包括燃气生产(-2.7%)、通信电子(-0.7%)、农副食品(-1.3%)等。

风险提示:政策力度、外部环境等超预期。

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)