截至目前,包括中国银行、农业银行、工商银行、建设银行、交通银行、邮储银行在内的六大国有大行已经全部发布了2018年报,根据报告统计发现,在2018年六大行合计贷款增加额中,个人住房贷款增加了25338.96亿元,占到了将近5成的份额。[详情]

2018年是房地产政策调控之年,个人住房贷款的调控也与国家宏观调控密切相关,房贷利率的涨跌牵动着购房者的神经,住房按揭贷款的情况也值得关注。[详情]

根据国有六大银行去年年报统计发现,在合计新增的51305.59亿元贷款中,公司类贷款增加14876.08亿元,占比不足三成,投向了个人贷款的是31180.04亿元,占比六成,其中个人住房贷款增加了25338.96亿元,占据全部新增贷款的半壁江山。[详情]

随着六大国有银行2018年年报的发布,银行发力金融科技对应的产品以及效能增长情况也逐渐揭晓谜底。北京商报记者注意到,银行依托金融科技多发力在小微企业贷款、电子银行等零售业务上,如建行“小微快贷”、农行“微捷贷”、工行经营快贷等产品,以解决小微贷款流程繁琐、银企信息不对称等问题。而随着金融科技投入的加大,银行智能化程度不断完善,离柜率逐年提高。[详情]

六大行去年累计实现1.06万亿元的净利润,相当于平均一天赚29亿元、一小时赚1.2亿元。[详情]

又到了六大国有银行一年一度“拼家底”的日子。[详情]

六家大型商业银行年报至今已相继披露。从年报数据来看,六家大型商业银行资产总额合计达113.85万亿元,在我国银行业中占比超过四成。[详情]

六大行日前相继交出2018年业绩成绩单,纵观六家国有大行,资产规模稳中有升,整体营收和净利润走高。[详情]

随着上市银行2018年年报逐步披露,市场也得以窥见银行人的薪酬状况。21世纪经济报道记者梳理已经公布2018年业绩的19家A股上市银行年报发现,银行员工薪酬依旧傲视群雄,其2018年税前人均薪酬是统计局公布的2018年城镇居民人均可支配收入的近10倍,高达36.3万元。[详情]

六大行2018年的年报皆已发出,有关心几家银行利润的,有关心他们员工收入的,还有关心他们金融科技发展状态,今天我们关心一下他们银行网点的生存状态。互联网金融业务的快速发展,金融科技的深度融合,大产业金融的开放生态等都在影响着传统银行网点的命运,是退出?是扩张?还是另有天地?[详情]

新政不断,去杠杆持续,工农中建交五大国有银行2018年日子过得如何?随着5大行年报出齐,现在可一探究竟。[详情]

近日,五大国有银行均已披露2018年年报,记者根据年报披露数据,对国有大行的子公司对比发现,去年上述国有大行子公司业务规模稳步扩张,集团综合化经营效率进一步提升。[详情]

商业银行与土豪房企的友谊还在持续。据记者统计,“工农中建交邮”六家国有大行去年涉房贷款共22.32万亿元,较2017年年底的19.32万亿元增长了15.53%,这一增速显然可以跑赢相关银行贷款的整体增速水平。其中,对公涉房贷款体量为3.29万亿元,住房按揭贷款则共计19.03万亿元。[详情]

2019年,是邮储银行纳入“国有大型商业银行”序列的第一年,与工农中建交一致,国内商业银行正式迎来“工农中建交邮”国有六大行时代。[详情]

3月29日晚间,中国银行股份有限公司在京港两地同时发布了2018年业绩。报告显示,截至2018年12月末,中国银行集团资产总额、负债总额、股东权益分别达到21.27万亿元、19.54万亿元和1.73万亿元,分别比上年末增长9.25%、9.23%、9.43%。[详情]

近日,五大国有银行均已披露2018年年报,记者根据年报披露数据,对国有大行的子公司对比发现,去年上述国有大行子公司业务规模稳步扩张,集团综合化经营效率进一步提升。[详情]

2018年,尽管面临纷繁复杂的国内外经济形势,但各大银行攻坚克难、砥砺前行,交出了一份高质量发展稳中有进的年度业绩答卷。总体来看,银行业业务规模稳定增长,资产质量持续改善,盈利平稳较快增长,转型也取得实质性进展。[详情]

作为资本市场“最赚钱”的团体,国有大型商业银行在纳入邮储银行后交出更具分量的成绩单。[详情]

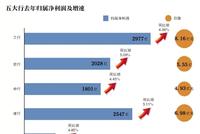

截至目前,六大行2018年年报均已披露,六大行共赚10612.14亿,日赚29.07亿。工商银行实现净利润最多,为2977亿元;邮储银行净利润增速最快,为9.80%。[详情]

3月28日消息,工商银行今日发2018年年报,2018年净利润为2977亿元,市场预估为3004.1亿元,不良贷款率为1.52%。按此计算,工行去年日赚8.16亿元。[详情]

3月29日,中国农业银行发布2018年度经营业绩显示,全年实现净利润2026.31亿,同比增长4.9%,基本每股收益0.59元。[详情]

中国银行全年净利润1801亿元人民币,相当于日赚5亿,市场预估1795.8亿元人民币,比上年增长4.45%;不良贷款率为1.42%,比上年末下降0.03个百分点;不良贷款拨备覆盖率比上年提高22.79个百分点至181.97%。[详情]

截至2018年末,集团资产总额23.22万亿元,增幅4.96%;负债总额21.23万亿元,增幅4.44%,其中吸收存款余额17.11万亿元,增幅4.55%。值得注意的是电子银行业务收入 185.85 亿元,大幅增长 98.96%。[详情]

交通银行发布2018年年报显示,全年净利润736.3亿元人民币,相当于日赚两亿,市场预估全年净利718.8亿元人民币。全年不良贷款率1.49%。[详情]

3月26日,邮储银行(港股01658)在港交所公布了被调整为国有大行后的首份年报。年报数据显示,2018年邮储银行实现归属于母公司股东的净利润523.11亿元,同比增长9.71%;截至2018年末,邮储银行不良贷款率为0.86%,拨备覆盖率为346.80%。[详情]

在资产规模上,与2017年末相比,股份行排位有了一些变动,招商银行资产规模超过兴业银行,成为榜首,浦发银行仍然位列第三,中信银行超过民生银行,排名第4。[详情]

在零售业务赛道上竞跑的股份制银行们,到了公布阶段性赛绩的时刻。[详情]

随着2018年A股上市银行年报的披露,多家银行的平均薪资也随着浮出水面。而对比银行的平均薪资和今年股价,基金君发现,平均工资最高的三家银行:招商银行、平安银行、和宁波银行,今年股价涨幅最高,均超过40%。[详情]

股份行年报中不约而同地说零售转型,谁转型最成功?[详情]

浦发银行表示,目前,已经完成理财子公司设立的董事会、股东大会等决策程序,并成立了筹备工作组专门负责浦银理财子公司的筹建工作,包括子公司正式申报监管审批、组织架构、运维系统开发等各项筹备工作。浦发银行将积极与监管沟通,推动申设工作。[详情]

2018年,光大银行营业收入达到1102.44亿元,同比增长20.03%;净利润337.21亿元,同比增长6.67%;拨备覆盖率176.16%,较上年末上升17.98个百分点。[详情]

3月25日,浦发银行发布2018年度报告。报告显示,2018年浦发银行实现营业收入(集团口径)1715.42亿元,同比增加29.23亿元,增长1.73%;归属于母公司股东的净利润达559.14亿元,同比增加16.56亿元,增长3.05%。[详情]

中信银行3月26日晚间公布的2018年年度报告显示,报告期内,中信银行实现归属于该行股东净利润445.1亿元,比上年增长4.6%。截至报告期末,不良贷款率1.77%,不良贷款余额640.28亿元。中信银行资本充足率为12.47%,比上年末上升0.82个百分点;核心一级资本充足率8.62%,比上年末上升0.13个百分点,全部满足监管要求。[详情]

招商银行发布《招商銀行2018年度業績公告》,2018年全年,公司现营业净收入2484.44亿元(人民币,下同),同比增长12.4%;税前利润1064.97亿元,同比增长17.44%;归属于股东的净利润805.6亿元,同比增长14.84%;基本每股盈利3.13元,拟每股现金分红0.94元(含税)。[详情]

浙商银行近日在港交所发布了2018年度业绩公告。年报显示,截至2018年末,浙商银行集团总资产1.65万亿元,较上年末增长7.15%。全年实现营业收入390亿元,较上年增长13.89%;实现归属于该行股东的净利润115亿元,较上年增长4.94%。[详情]

平安银行的零售转型正在深入推进。经过两年的转型发展,零售业务现已成为平安银行收入增长的主要动力,零售营收、贷款等占比均超过全行整体的50%,零售转型取得了阶段性胜利。[详情]

4月25日深夜成都银行发布2018年年报及2019年一季报。截至一季度末,该行总资产突破5000亿元大关至5088.86亿元;2018年全年实现营业收入、净利润分别为115.90亿元、46.49亿元,同比增长20.05%、18.95%,均实现“双位数”增长。[详情]

北京银行2018年归属于上市公司股东净利润同比增长6.77%至200.02亿元,也成为国内城商行中年度净利润首家突破200亿元的“佼佼者”。[详情]

杭州银行披露了2018年年报及2019年一季报。业绩报告显示, 2018年该行资产总额9210.56亿元,较年初增加880.81亿元,增幅10.57%。负债总额8638.92亿元,较年初增加827.47亿元,增幅10.59%;存、贷款总额分别为5327.83亿元和3504.78亿元,增幅达18.76%和23.48%。[详情]

北京银行昨日夜间发布的2018年年报显示,该行2018年全年实现归属上市公司股东净利润200.02亿元,同比增长6.77%,成为首家净利润突破200亿元大关的城市商业银行。不过,2018年不良贷率较2017年有所上升,增加了0.22个百分点。此外,子公司北银消费金融有限公司(下简称“北银消费金融”)转亏为盈。[详情]

北京银行发布2018年年报及2019年一季报。年报显示,该行2018年全年实现归属上市公司股东净利润200.02亿元,同比增长6.77%。营业收入554.88亿元,增长10.20%;净息差1.88%,同比提升8个BP;成本收入比25.19%,人均创利接近140万元,经营绩效保持上市银行优秀水平。[详情]

北京银行4月24日发布2018年报及2019年一季报。北京银行董事长张东宁在该行“2018年年报暨2019年一季报业绩发布会”上表示,北京银行2018年全年实现归属上市公司股东净利润200.02亿元,同比增长6.77%,成为首家净利润突破200亿元大关的城市商业银行。[详情]

4月24日晚间,成都银行公布了2018年年度报告。2018年,成都银行实现营业收入115.90亿元,同比增长20.05%;实现归属于母公司股东的净利润46.49亿元,同比增长18.95%;实现经营活动产生的现金流量净额-119.00亿元,同比减少127.93%。[详情]

此前,重庆银行(01963,HK)发布了年度业绩报告。报告数据显示,2018年,重庆银行完成营业收入106.30亿元,同比增长6.1%;实现净利润38.22亿元,同比增长1.5%;年末资产总额达到4503.69亿元,较年初增长6.5%。基本每股盈利1.11元,每股分配股利0.154元。[详情]

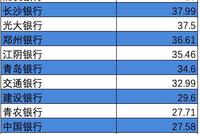

郑州银行发布年报,郑州银行2018年实现营收111.57亿元,同比增长9.44%;实现净利润30.6亿元,同比下降28.53%。[详情]

3月27日晚间发布的年报数据显示,2018年,泸州银行实现营业收入19.34亿元,同比增加15.13%;实现归属股东净利润6.58亿元,同比增加6.40%。截至2018年末,泸州银行资产总额为825.50亿元,同比增加了16.47%;发放贷款和垫款净额为人民币304.86亿元,同比增加61.87%;存款总额为人民币523.86亿元,同比增加24.30%。[详情]

年报显示,长沙银行2018年营收净利润增幅分别达到14.95%、13.94%,相较于前两年而言业绩增速略有放缓。截至报告期末,该行资产总额突破5000亿大关,达到5266.3亿元,意味着该行迈入中型银行行列。[详情]

3月22日,哈尔滨银行在港交所发布2018年度业绩公告。公告显示,2018年该行实现归属于该行股东净利润55.49亿元,同比增长5.71%;实现营业收入143.25亿元,同比增长1.36%。与此同时,截至2018年末,哈尔滨银行资产规模突破6000亿元大关,资产总额为6155.89亿元;平均总资产回报率为0.94%,平均权益回报率为12.68%。[详情]

江苏江阴农村商业银行股份有限公司发布2018年年度报告显示,该行全年实现营业收入31.86亿元,同比增长27.09%;实现归属于上市公司股东的净利润8.57亿元,同比增长6.05%。营收同比增长27.09%[详情]

3月5日,南京银行发布的2018年度业绩快报显示,2018年度,南京银行实现营业收入274.02亿元,同比增加25.63亿元,增长10.32%;利润总额126.71亿元,同比增加7.87亿元,增长6.62%。[详情]

常熟银行发布业绩快报显示,2018年总营收为58.04亿元,同比增长16.15%,在A股6家上市农商行中排名第一。[详情]

2018年私人银行版图:五大行排位微调,股份行来势凶猛。[详情]

随着商业银行陆续发布2018年业绩报告,资管新规对理财这项非息收入的冲击初见浮出水面。记者统计了已公布业绩的上市银行中的6家国有大行和6家股份行发现,均面临理财收入锐减的情形,其中下滑最快的是平安银行,跌幅为六成。[详情]

资本充足率问题已成为多家银行扩张的一大门槛。[详情]

随着上市银行2018年业绩渐次披露,银行在2018年理财转型情况也逐渐披露。从经营数据看,无论是从理财规模,还是从收入方面,银行仍处于“阵痛期”。由于保本理财规模收缩、非标理财监管趋严,部分银行理财业务规模和收入出现普降。[详情]

截至3月底,工、农、中、建、交、邮储六大行的2018年年报均披露完毕。数据显示,六大行整体来看资产规模保持较高增速、净利润(归属于母公司股东净利润,下同)稳定增长,不良贷款率稳步下降,拨备覆盖率显著上升,业绩提升明显。[详情]

年报显示,去年这四大国有银行利润全都稳健增长,实现净利润共计9494.15亿元。如果按照一年365天计算,四大行去年平均日赚26.01亿。[详情]

原标题:六大行年报131次提及金融科技:银行争相携手BAT治“顽疾” 来源:金融时报 本报记者孟扬 上市银行2018年经营业绩已披露完毕,“金融科技”成为银行年报里的热词。2013年以来,国内互联网金融兴起、金融科技高速发展,工农中建交等大行开始集中携手BAT,加速自身转型。2018年,“金融科技”则进一步成为银行年报“标配”。 《金融时报》记者注意到,国有六大行在2018年年报中提及“金融科技”共131次。由年报数据不难发现,银行金融科技展现出“高投入,高增长”的趋势。为了提升落地效率,节省研发的时间和经济成本,各家银行与金融科技企业的深度合作也同样如火如荼。建设银行与蚂蚁金服,农业银行与度小满金融(原“百度金融”),中国银行与腾讯……越来越多的商业银行开始携手金融公司。比如去年实现独立运营的度小满金融已与超过500家金融机构在金融科技领域展开合作。 依托自身优势,金融科技企业正在从智能获客、智能风控和智能机器人客服三个方面入手,切实协助银行解决“客群从哪来”、“怎样经营客群”和“怎样保证安全”三个难题。 客群从哪来 如何广泛获客,是银行需要解决的第一个难题。 中国的人口达13.9亿,其中一半人口是网民。中国互联网络信息中心发布的一项调查显示,中国网民规模达8.29亿,这些人群中月收入2001-5000元群体占比最高,月收入在5000元以上的人群占比为24.1%。 通过携手拥有场景优势的金融科技企业,银行能够将这部分优质用户转化为可经营的客群资源。对于银行来说,从头开始达成这个目标并不容易,但对于立足于此的金融科技巨头来说则是驾轻就熟。 以度小满金融为例,其可授信用户数已有3.3亿,信贷注册用户数6600万,申请用户数达1700万,未来可服务用户群体达3亿以上。同时,智能获客技术将获客转化率提升20倍。 在度小满金融与温州银行的实际合作中,从2017年初到年中的半年内,创造了累计放款2060亿元,贷款余额27亿元的佳绩。在这段时间内,温州银行增加了客户22.49万,整个资产质量保持较好的水平,累计发放款64.47万笔。 怎样经营客群 如何经营客群,留住大量优质用户,是银行需要解决的另一个难题。 通过客服交流,金融机构能够解决客户的困惑及问题,并且及时提醒用户逾期可能,避免自身与客户的无谓损失。但是,痛点还是那个问题:8亿用户,银行该安排多少人力? 中国银行业协会发布的《中国银行业客服中心发展报告2017》显示,截至2017年末,银行业客服中心从业人员为5.12万人,人工电话接听量10.73亿次。 这一数据表明,即使每人每年只向客服打2次电话,要接纳好8亿网民的加入,也需要银行客服的整体人数翻一倍,但人工智能则为银行走出这一困境提出了新办法。 在刚过去不久的2019年春节,百度与央视合作发红包的那段时间,度小满金融的智能机器人客服的数据体现了这一应用的更多可能。整个春节活动期间,度小满智能语音机器人客服完成了近96%的用户在线咨询,服务总人数超过百万人,节省了上千名人工客服人力成本。 度小满金融技术人员一举保证最高1.5万用户可以在同一时间进入客服。其智能语音机器人客服在2019年大年初一接受用户查询的峰值达到了每秒5000多次。 怎样保证安全 如何保证客群质量,是银行需要解决的第三个问题。金融科技则能将小额分散的金融需求,通过人工智能和大数据技术进行风险管控。 据了解,目前度小满金融的风控技术已经能够完成对信贷全链条的完整覆盖。在贷前,能通过对灰中介进行挖掘和评分,通过多头监控系统捕获异常状况,能够指引合作机构进行防范。在贷中,金融科技已能够实现通过获取用户实时行为数据,对账户进行实时监控和分类管理,并降低资产风险。 度小满金融相关业务人员透露:“2018全年,度小满‘磐石’金融科技开放平台下的‘福尔摩斯’反欺诈系统累计拦截3万多名高风险客户,对中介和黑产团伙拦截率为96.8%。发现团体性欺诈案件3起,涉及被骗用户数270人,共处理涉及冒贷案件290人,其中确认被冒贷的客户80%通过关联网络确认作案嫌疑人。目前,‘福尔摩斯’系统已广泛应用于百信、农行、招行等金融机构。” 获客、客群经营、风控,是银行数字化转型中无法绕过的关卡,金融科技则正在协助银行解决这三个难题。金融科技企业拥有从中国互联网风口之始就积累下的海量场景和技术,银行拥有深厚的金融底蕴,二者携手前进已成为中国金融行业发展的全新模式。[详情]

原标题:广发银行2018年净利润微增4.85% 三方面升级银保协同模式 来源:经济观察报 经济观察网 记者 老盈盈4月30日,广发银行发布了2018年年报。该行2018年实现营业收入593.20亿元,同比增长17.39%;实现净利润107亿元,同比增长4.85%。2018年广发银行总资产2.36万亿元,较年初增加2,879.35亿元,增长13.89%。贷款余额1.33万亿元,较年初增长21.51%,存款余额1.3万亿元,较年初增长22.28%。 2019年伊始,广发银行完成了股份增发,新募集资本297.84亿元,资本充足率提升至11.78%,核心一级资本充足率9.41%,分别较年初大幅上升1.07和1.40个百分点。该行不良贷款率1.45%,拨备覆盖率151.06%。 2018年信用卡全年新发卡超千万张,达到1002万张,累计发卡量6994万张,较年初增长22.47%,透支余额4,855.01亿元,较年初增长28.18%。报告期内实现总收入496.50亿元,同比增长31.41%。报告期末,信用卡不良贷款率为1.30%,较年初降低0.27个百分点。 广发银行表示,2018年该行银保协同继续推进,全年新增联名借记卡和信用卡合计超过90万张,在该行有机构的地区实现国寿代发工资全覆盖;代理国寿首年期缴保费8.43亿元,在国寿银保渠道占比17.17%,上升至第二位,代销安保基金378.08亿元;综合金融投融资业务规模超过1,000亿元,国寿系统在该行现金管理交易金额达3,233.66亿元,较上年增加2,091.47亿元,新增托管资金规模1,267亿元,新发放联名捷算通卡3.3万张。 在协同模式上也从三方面进行了创新升级。团金业务创新推出“投融资+”综合金融服务方案,推广四大增值业务模式、七类产品组合,落地多个重点项目;零售金融业务形成黄金会员联合会销、银行+保险团体客户联合服务、支行职场结对子三大互动模式,在93个城市试点“白金项目”;与国寿海外公司合作,为该行个人高净值客户提供健康管理、旅游意外保障等跨境增值服务。 2019年,广发银行将重点抓好以下方面: 一是聚焦目标客群深度营销做大客户基础,推动负债业务“量”“质”双升;二是推进公司金融“主战场”战略,巩固信用卡领先优势,发展消费金融、普惠金融,推动资产业务高质量发展;三是大力发展“双轻”业务,拓展低资本占用、低资产规模且效益较优的项目;四是强化金融科技,做强重点平台打造智慧金融新模式,融合线上线下,加强全渠道服务,做好客户高频需求场景连接,提升客户服务能力;五是与中国人寿集团成员单位继续深化银保协同,推进总部营销,做好“投融资+”业务合作。[详情]

时代周报记者 曾令俊 发自广州 近日,渤海银行公布了该行2018年年报。该行去年实现营收231.75亿元,同比下降8.05%;而净利润则为70.8亿元,同比增长4.83%。 虽然净利润表现不错,但渤海银行去年不良贷款、不良贷款率“双升”。截至2018年末,渤海银行不良贷款104.17亿元,比当年年初增加23.07亿元;不良贷款率1.84%,比当年年初上升0.1个百分点。时代周报记者梳理,渤海银行不良率已经连续多年攀升。2015年、2016年、2017年这三年的年底,该行的不良率分别为1.35%、1.69%和1.75%。 渤海银行、广发银行、恒丰银行是未上市的三家股份制银行,其上市进展备受关注。2018年,渤海银行成功解决了信托持股的问题,为上市扫清了最大障碍。近些年来,该行高层在多个场合均有提及上市计划,但在2018年的年报中,渤海银行对于上市只字未提。 对于不良率攀升的原因以及上市的最新计划,时代周报记者致电渤海银行相关负责人,其表示“不接受采访”。随后记者发邮件至该行官网留下的邮箱,但截稿时未获回复。 发力消费金融 2018年年底,渤海银行资产总额1.03万亿元,比2017年年末增长3.18%,在股份制银行里面算是规模较小的。在三家未上市的股份制银行中,广发银行资产规模已经突破2万亿元,恒丰银行资产规模在1万亿元左右。 据时代周报记者了解,渤海银行正在发力消费金融业务。报告期内,该行零售贷款年末总额1678.40亿元,增速达到41.28%,余额占比29.58%,高于去年同期水平,同时高于公司贷款11.96%的贷款增速。 “在股份制银行里,招商银行、平安银行、广发银行等银行,很多年前就开始布局信用卡业务、消费金融业务等。目前,很多中小型银行通过助贷业务间接发力消费金融,这是一个捷径,可以快速做大规模。”华南某股份制银行零售业务负责人告诉时代周报记者。 在零售业务战略的推动下,近两年银行的消费金融业务整体发展快速,部分银行的消费金融业务与助贷机构合作开展。 “助贷机构往往具有消费场景、借款用户、互联网技术等优势,而银行具有牌照和低成本资金的优势。助贷机构与银行之间的合作,能够发挥双方各自优势,并且逐步提升银行消费金融业务的能力。当然,双方的合作需要在合规、责任主体清晰的前提下进行,银行也要采取审慎的态度,不能急于求规模而放松风控标准,否则也可能造成坏账风险的上升。”零壹研究院院长于百程向记者解释称,在2017年底的现金贷整治政策开始,银行与助贷机构的合作逐步受到监管。 在对公贷款投向方面,渤海银行排名靠前的行业分别是租赁和商务服务业、房地产业、制造业、水利环境和公共设施管理业、批发和零售业。时代周报记者梳理,不良率较高的是制造业,达到10.69%;其次是批发和零售业,不良率为7.57%。 另外,渤海银行采矿业不良率攀升的幅度明显,2017年年底不良率为0.99%,2018年年底达到9.25%。 年报未提上市 作为三家未上市的股份制银行之一,渤海银行的上市进程一直备受外界关注。渤海银行成立时,通过设立信托计划引入近200名信托股东(合计持股10%),持股人数突破200人在当时成为一大创新。但这随后成为渤海银行的一大困扰,尤其是其增资扩股和上市的重大阻碍。 按照证监会的相关规定,拟IPO企业如果有契约型私募基金、资产管理计划和信托计划这三类股东之一,即需要先清理完这三类股东才能上市,因此信托计划是彼时渤海银行上市之路的最大障碍。 年报显示,去年渤海银行股权结构发生了较大变化。具体体现为,天津信托退出,泛海实业股份有限公司(以下简称“泛海实业”)、圣恩纳实业(天津)有限公司、天津象合企业管理咨询有限公司等六家公司接手了天津信托持有的该行全部股权。 泛海实业一家独大,接受了8.06亿股,占转让股份的94.82%。到了去年年末,泛海实业代替天津信托成为该行的第六大股东,持股比例为9.49%。不仅如此,泛海实业还参与到了渤海银行正在进行的第三轮增资扩股中。 截至去年年底,该行核心一级资本充足率8.61%,一级资本充足率8.61%,资本充足率11.77%,各级资本充足率均符合监管要求。 渤海银行有12家股东,主要股东为天津泰达投资控股有限公司,持股25%、渣打银行(香港)有限公司持股19.99%、中海集团投资有限公司持股13.67%、国家开发投资集团有限公司持股11.67%、中国宝武钢铁集团有限公司持股11.67%、泛海实业股份有限公司持股9.49%、天津商汇投资(控股)有限公司持股8.00%。其中,第一大股东天津泰达投资控股为天津市国资委一级下属企业。 信托问题的解决,意味着该行上市的最大阻力已经消失。时代周报记者梳理,近些年该行高层在多个场合均有提及上市计划。 最近一次是在去年年底。2018年12月20日,在银行业保险业例行新闻发布会上,渤海银行董事、副董事长、渣打银行大中华区战略发展总监冯载麟谈道:“我们都希望将渤海打造成一个有国际视野的现代化中资银行,因为我们有上市的目标,所以,渤海的企业治理架构需要符合上市银行的标准。” 2017年6月27日,该行党委书记、董事长李伏安也曾表示,渤海银行争取在2017年下半年启动上市进程。 中国社科院金融研究所银行研究室主任曾刚告诉时代周报记者,上市银行与非上市银行之间,品牌知名度的差异是非常大的,尤其对小银行而言,不实现上市,就不会有全国性的知名度,市场影响力也会有限。“上市对中小银行声誉的提升,作用是非常大的,市场开拓也会更容易些。”曾刚表示。[详情]

原标题:资产规模超两万亿城商行增至三家 来源 证券时报 记者 刘筱攸 总资产规模首次站上两万亿——这是刚刚过去的一季度,江苏银行创出的里程碑式业绩。至此,国内两万亿俱乐部的城商行升至三家,分别为北京银行(截至一季度末2.64万亿元)、上海银行(2.06万亿元)和江苏银行(2.005万亿元)。 同时,江苏银行一季度营收111.25亿元,创出29.18%的同比增幅;净利润37.71亿元,同比增幅14.4%。该行不良率与2018年末的1.39%持平,然而,成本收入比大幅下降两个多百分点至26.11%,打出今年“开门红”。 不良率五年来最低 作为江苏省内唯一一家省属和最大的地方法人银行,江苏银行得益并且反哺了区域经济。 以披露了详细数据的2018年报为准,江苏银行制造业贷款余额在去年末达到1220亿元,较年初增长16.89%;其制造业贷款新增量排名江苏省内第一,占全省增量的三分之一。因为江苏省内先进制造业聚集,其先进制造业贷款又在该行制造业贷款总额中占比达到41.86%,一年提升了3.84个百分点。 在民营经济扎堆的长三角地区,2018年,江苏银行向实体经济投放贷款总额达3000亿元,对接服务实体企业超4000家。2018年末,该行小微贷款余额超过3600亿元,完成“两增两控”。去年该行率先出台了支持民营企业的20条举措,同时率先创设挂钩民营企业债券的信用风险缓释凭证,为江苏省纾困基金提供资金支持;此外,涉农贷款增速保持江苏省内同业领先,对苏北12个省重点帮扶县(区)贷款增速高于全行贷款平均增速14.74个百分点。 值得一提的是,在大力将贷款资源倾斜至区域实体经济的同时,去年末和今年一季度末江苏银行的不良贷款率均维持在1.39%,较2018年初下降了0.02个百分点,创5年来新低。此外,证券时报记者发现,逾期90天以上贷款与不良贷款比例保持在1以下,资产质量继续改善。同时,该行拨备覆盖率在一季度由203.84%提升至210.76%。 打造对公三大特色 各家银行都在着力打造自身特色和拳头产品,不少银行把力气花在了零售上。记者了解到,江苏银行并未高开高打地强调零售战略,但却积极借力外部渠道,将零售拳头产品做大。 截至去年末,该行直销银行个人客户数在业内首超3000万,管理客户资产近400亿元,累计交易金额1万亿元。此外,江苏银行还在业内率先自建开源大数据技术平台,引入47大类外部数据源,为打造其智慧金融高地打下数据基础。 数据显示,2018年,江苏银行全行零售贷款同比增长超过40%,储蓄存款余额占比提升2.4个百分点;2018年末全行消费贷余额1056亿元,增幅超过80%。 差异化展业方面,记者了解到,江苏银行希望在科创、绿色、跨境业务板块持续塑造业务特色,打造名片级业务。 2018年报显示,该行科技金融持续保持江苏省内第一:科技型企业贷款余额817亿元,在对公实贷中占比提升2.9个百分点;高新技术企业授信客户覆盖率提升2个百分点,领先优势持续巩固;作为国内第二家赤道银行(第一家是兴业银行),全行绿色信贷余额796亿元,较年初增长18.3%。 此外,江苏银行绿色信贷占对公贷款比例12.9%,较年初提升0.7个百分点,绿色信贷余额和占比在江苏省内均排第一。跨境金融在城商行板块保持领先,2018年国际结算量达1360亿美元,同比增长10%;自贸区业务快速增长,总资产217亿元,较年初增长51%。[详情]

张家港行一季度净利增速13.9%,不良率微升至1.53% 澎湃新闻记者 郭钰 来源:澎湃新闻 4月26日晚间,张家港农村商业银行(张家港行,002839.SZ)披露了2018年度年报及2019年一季度业绩报告。 截至2018年末,张家港行总资产1134.46亿元,同比增幅10%;一季度末,该行总资产较年初增长9.5%至1242.4亿元。2018年全年,张家港行实现营业收入29.92亿元,同比增长23.98%,归属于上市公司股东的净利润8.35亿元,同比增长9.44%;今年一季度,该行实现营业收入8.5亿元,同比增长33.4%,实现归属于股东的净利润2.6亿元,同比增长13.9%。 横向比较来看,张家港行2018年的净利润在6家江苏上市农商行中排名第5,营业收入排名末位。2018年该行加权平均净资产收益率为9.39%,较2017年下降0.04个百分点,在江苏6家上市农商行中排在第4位。 一季度零售贷款占比首次突破30% 值得注意的是,张家港行2018年力推零售转型,从指标来看初见成效。截至2018年末,该行个人贷款占到贷款总额的29%,而上年末这个数字为23%。今年一季度末,该行贷款余额增加近32亿元,其中个人贷款占比首次突破三分之一,达到30.32%,个人贷款增速8.39%,公司贷款增速3.56%。个人贷款增速高于公司贷款。 截至2018年末,该行个人存款占到存款总额的43.82%。今年一季度末,该行零售存款占比进一步上升至46.6%。其中个人存款增速15.65%,公司存款增速6.99%。个人存款增速高于公司存款。 截至2018年末,张家港行存款总额接近800亿元,较年初增长12.7%,贷款总额突破600亿元,较年初增长22.6%。截至2018年末,该行净利差2.37%,较上年提升0.25个百分点,净息差2.56%,较上年提升0.23个百分点。 截至今年一季度末,该行存款总额达到881亿元,较年初增加86亿元,增幅10.86%,贷款总额达到633亿元,较年初增长31.8亿元,增幅5.30%。截至一季度末该行净利差2.48%,净息差2.70%,较年初均有提升。 资本充足率略微下降,不良率有所反弹 截至2018年末,张家港行资本充足率、一级资本充足率、核心一级资本充足率为15.65%、11.94%、11.94%,较上年末增加2.72个百分点、0.12个百分点、0.12个百分点。2018年7月,该行曾发行25亿元可转债。截至一季度末,该行资本充足率、一级资本充足率、核心一级资本充足率14.58%、11.15%、11.15%,较年初有所下降。 资产质量方面,该行2018年末的不良率为1.47%,今年一季度末略有上升,至1.53%。这也是不良贷款率连续六个季度下降后首次反弹。2018年末该行的拨备覆盖率为223.85%,较上年提升38.25个百分点,今年一季度末,该行的拨备覆盖率较年初下降2.31个百分点,达到221.54% 值得注意的是,2018年该行在机构改革方面有较大动作。2018年该行构建了构建对公业务集中运营、零售业务网格化管理的新模式,完成对本地基层支行的全面机构改革,形成“7+2+16+1”机构设置,即7家中心支行、2家综合支行、16家零售支行、1家对公支行,2018年该行新开设了苏州分行和江阴支行。 张家港行称,目前该行形成了苏州、无锡、南通3家分行为支柱,拥有省内外14家异地支行、2家控股村镇银行并投资5家农商行的区域性银行格局。 (本文来自于澎湃新闻)[详情]

⊙张艳芬 ○编辑 陈羽 作为支持地方实体经济发展的生力军,农商行是金融供给侧改革的重要力量。随着上市农商行2018年报和2019年一季报的陆续披露,农商行支持小微企业发展的效果渐次呈现。 在A股上市的7家农商行中,除青岛农商行之外,其余6家银行均来自江苏省,且均集中于苏南地区。截至4月26日,已经有常熟银行、江阴银行、无锡银行、苏农银行、紫金银行等发布了2018年报业绩,部分银行发布了2019年一季报。 从2019年一季报看,常熟银行、江阴银行和紫金银行三家农商行盈利能力超过去年,营业收入同比增速均超过20%。其中,江阴银行一季度实现营业收入8.81亿元,同比增长41.15%。只是由于计提拨备等因素,该行净利润增速并没有跟上,一季度末该行实现净利润1.94亿元,同比增长5.93%。 紫金银行和常熟银行今年一季度的营收净利增速大幅超过去年。截至3月末,紫金银行营业收入、净利润分别为12.09亿元、2.92亿元,同比分别增长34.86%、15.34%;常熟银行营业收入、净利润分别为15.37亿元、4.47亿元,同比分别增长19.25%、20.96%。 梳理2018年报数据来看,多家上市农商行的营收和净利也取得了两位数增长。 从营业收入看,江阴银行、张家港行、紫金银行、常熟银行、苏农银行以及无锡银行在2018年营业收入分别为31.86亿元、29.92亿元、42.3亿元、58.24亿元、31.50 亿元以及31.92亿元,同比分别增长27.09%、23.94%、16.77%、16.55%、15.54%以及11.95%。 从净利润看,常熟银行、无锡银行、紫金银行、苏农银行、张家港行以及江阴银行2018年的净利润分别为14.86亿元、10.96亿元、12.54亿元、8.02亿元、8.36亿元、8.57亿元,同比分别增长17.53%、10.11%、10.20%、9.72%、9.57%、6.05%。 相对于营业收入的强势飙涨,多家农商行的净利润增速则表现平稳。一位银行业内人士表示,由于去年四季度商业银行加大了拨备计提力度,以提高抗风险能力,从而平缓了相关业绩增速,而农商行的贷款中多为风险较高的中小微企业,计提拨备的力度更不会小。 作为服务地方经济、坚持“支农支小”的金融生力军,虽然上市农商行披露数据各有差异,但总体看,小微企业贷款和涉农贷款占据农商行总贷款的大头。以常熟银行为例,该行贷款户数达25.35万户,户均贷款36.61万元,其中小微企业贷款和涉农贷款占总贷款之比分别为65.05%和67.79%。该行服务县域及乡镇的网点135家,占该行江苏省内所有分支机构和网点的91%。[详情]

来源:每日经济新闻 杭州银行2018年净利润同比增长18.94% 不良率降至1.45% 每经记者:肖乐 每经编辑: 卢九安 图片来源:摄图网 4月26日,杭州银行发布2018年年报及2019年一季报。年报显示,截至2018年末,资产总额9210.56 亿元,较年初增加880.81亿元,增幅10.57%;负债总额8638.92亿元,较年初增加827.47亿元,增幅10.59%;贷款总额3504.78亿元,较年初增加666.43亿元,增幅23.48%,贷款总额占资产总额比例38.05%;存款总额5327.83亿元,较年初增加841.56亿元,增幅 18.76%,存款总额占负债总额比例61.67%。 杭州银行2018年年报截图 2018年,杭州银行实现营业收入170.54亿元,同比增长20.77%;实现归属于公司股东净利润54.12亿元,同比增长18.94%。从利润表构成来看,非息净收入增长较快,资产减值损失计提加大,2018年杭州银行实现利息净收入139.92亿,同比增长14.06%,非息净收入30.62亿,同比增长65.13%;资产减值损失计提60.1亿元,同比增加14.84亿元,增幅32.79%。 展开剩余56% 截至2019年一季末,杭州银行总资产9346.01亿,较2018年末增长1.47%,一季度实现营收52.94亿,净利润18.15亿,分别较上年同期增长26.64%和19.25%。 2018年,杭州银行资产质量继续好转,不良贷款率及关注类贷款比例双降。2016年至2018年末,其不良贷款率分别为1.62%、1.59%和1.45%。关注类贷款比例1.26%,较上年末下降1.59个百分点;逾期贷款与不良贷款比例82.06%,较上年末下降57.58个百分点,其中逾期90天以上贷款与不良贷款比例74.07%,较上年末下降45.33个百分点;拨备覆盖率256%,较上年末提高44.97个百分点。 杭州银行2018年年报截图 《每日经济新闻》记者注意到,2018年,杭州银行持有41%股份的杭银消费金融也实现较快增长。截至2018年末,杭银消费金融经审计总资产为89.46亿元,净资产为4.76亿元,2018年营业收入2.92亿元,实现净利润2040.33万元。2017年,杭银消费金融总资产16.71亿元,净资产为4.56亿元,2017年营业收入4991.04万元,净利润-3459.84万元。 杭州银行在2018年年报中定下了2019年经营目标,计划2019年末资产总额较2018年末增长7%左右,2019年净利润力争实现12%以上的增长,不良贷款率控制在1.4%以内。[详情]

来源:中国经济网 中国经济网北京4月26日讯(记者马先震 田云绯) 4月24日晚间,成都银行(601838.SH)公布了2018年年度报告。2018年,成都银行实现营业收入115.90亿元,同比增长20.05%;实现归属于母公司股东的净利润46.49亿元,同比增长18.95%;实现经营活动产生的现金流量净额-119.00亿元,同比减少127.93%。 在利润分配方面,成都银行拟以总股本36.12亿股为基数,每10股分配现金股利3.50元(含税),共计人民币12.64亿元。上述分配预案执行后,余下的未分配利润结转下一年度。 截至4月25日收盘,成都银行报9.15元,跌幅1.40%。 截至2018年末,成都银行的资产总额为4922.85亿元,比上年度末增长13.29%。其中,发放贷款和垫款总额1858.30亿元,同比增长25.00%。负债总额为4610.09亿元,比上年度末增长12.57%。其中,吸收存款3522.92亿元,同比增长12.63%。 2018年,成都银行的利息净收入为96.74亿元,同比增长29.63%。其中,利息收入186.85亿元,同比增长30.45%,主要由于生息资产规模增加;利息支出90.11亿元,同比增长31.34%,主要由于付息负债规模增加。 截至2018年末,成都银行资产减值损失为34.31亿元,同比增长55.26%。其中,贷款减值损失为27.17亿元,同比增长46.89%。 截至报告期末,成都银行的不良贷款余额为28.54亿元,较上年末的25.19亿元增长13.28%;不良贷款率1.54%,较上年下降0.15个百分点;拨备覆盖率237.01%,较上年增长35.60个百分点。 2018年末,成都银行逾期贷款余额39.15亿元,同比下降16.36%。其中,逾期1天至90天金额为11.18亿元,上年同期为13.87亿元;逾期90天至1年金额为12.72亿元,上年同期为13.06亿元;逾期1年至3年金额为10.20亿元,上年同期为17.50亿元;逾期3年以上金额为5.04亿元,上年同期为2.38亿元。 在资本充足率方面,截至2018年末,成都银行的资本充足率为14.08%,较上年增长0.42%;一级资本充足率为11.15%,较上年增长0.67%;核心一级资本充足率为11.14%,较上年增长0.67%。 年报显示,2018年,成都银行董事、监事和高级管理人员的税前薪酬合计1014.46万元。其中,仅一位高管年薪超百万,其副董事长何维忠年薪为139.10万元。[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有