基金圈的内部交流会上,基金营销大咖们都说了这些…… 中国基金报记者李树超 资管新规后,银行理财子公司“狼来了”,这...[详情]

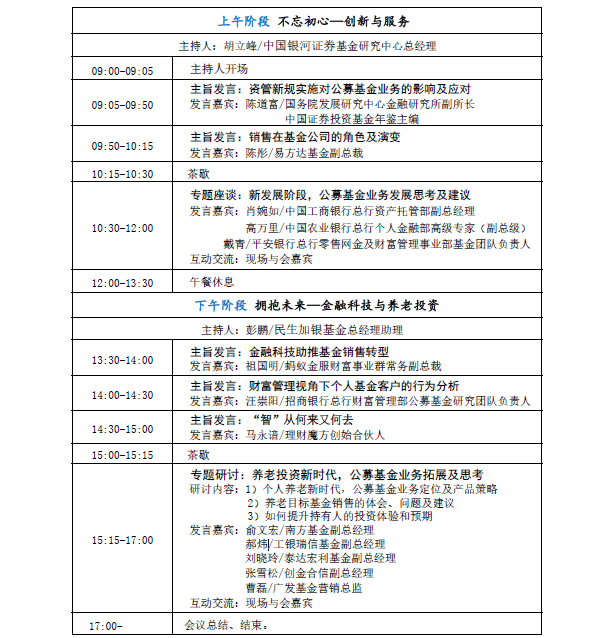

新浪财经讯 11月22日,2018第九届基金营销拓展研讨会在北京举行,会议主题为“初心与未来”。来自基金公司、商业银行、...[详情]

新浪财经讯 11月22日,2018第九届基金营销拓展研讨会在北京举行,会议主题为“初心与未来”。来自基金公司、商业银行、...[详情]

新浪财经讯 11月22日,2018第九届基金营销拓展研讨会在北京举行,会议主题为“初心与未来”。来自基金公司、商业银行、...[详情]

新浪财经讯 11月22日,2018第九届基金营销拓展研讨会在北京举行,会议主题为“初心与未来”。来自基金公司、商业银行、...[详情]

新浪财经讯 11月22日,2018第九届基金营销拓展研讨会在北京举行,会议主题为“初心与未来”。来自基金公司、商业银行、...[详情]

新浪财经讯 11月22日,2018第九届基金营销拓展研讨会在北京举行,会议主题为“初心与未来”。来自基金公司、商业银行、...[详情]

新浪财经讯 11月22日,2018第九届基金营销拓展研讨会在北京举行,会议主题为“初心与未来”。来自基金公司、商业银行、...[详情]

新浪财经讯 11月22日,2018第九届基金营销拓展研讨会在北京举行,会议主题为“初心与未来”。来自基金公司、商业银行、...[详情]

新浪财经讯 11月22日,2018第九届基金营销拓展研讨会在北京举行,会议主题为“初心与未来”。来自基金公司、商业银行、...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有