文/诺亚研究工作坊

核心观点

1. LP格局向双主导转变:近年来机构LP凭借资金体量大、期限长、政策扶持以及投资经验丰富等优势也逐渐成为GP更加倾向的募资目标,国内LP格局由原来的高净值单主导开始向高净值和机构双主导转变。

2. 资本寒冬下机构LP更受青睐:受资管新规的影响,私募股权投资市场的资金持续收紧,给基金募集带来压力,PEVC行业的机构们正面临着市场的优胜劣汰。资源更向头部集中,监管减少市场泡沫,头部GP的长期策略优势会更加明显,因此体量大、期限长的机构资金会更加受到青睐。

3. 个人LP份额存在“挤出”困境:随着资本市场的逐渐规范,对于VC/PE而言机构资金也能带来投资上的便利。有不少PEVC机构有意增加机构LP的占比,逐渐实现LP机构化。随着机构LP的纷纷入场,相对资金量较低的个人LP可获得的份额或将受到一定冲击。

正文

(一)中国LP市场格局:机构化特征明显

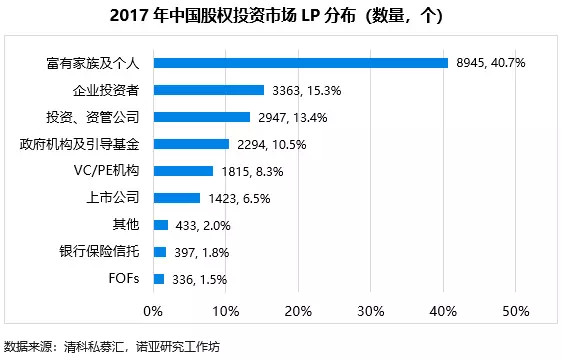

一直以来,大量的富有家族和个人被认为是中国股权投资市场上LP的生力军,这些高净值个人LP是这个行业最原始的投资者。高净值个人LP通常为企业主、职业经理人、专业投资人以及文体明星等富有家族及个人,特点为单位财富高,有着自己的理财需求。

从客户群体的特点来看,高净值个人投资者要求也往往相较机构投资人更多,主要表现在在投资时需要兼顾分散风险、保值增值的原则,以及定制化服务需求高、通常需要综合服务。

优质的个人LP投资经验较丰富,投资行为与机构投资者趋同愿意在可承担风险的范围内去享受有更高受益的产品。而股权投资类产品相比固收类锁定期比较长,收益好,但相对较高的风险也需要对新入场的个人LP投入更多的投资者教育。

在高净值的个人LP之外,国内的机构LP主要由企业、VC/PE机构、投资及资管公司、政府机构及政府引导基金、上市公司、银信保(银行信托保险)、社保基金、FOFs等组成,不同类别的机构LP具有不一样的资产配置特征和风险收益偏好,因此投资私募股权的规模也不尽相同。

相较国外的高校教育基金、养老金、家族基金、母基金等较成熟的机构LP,国内的全国社保基金、保险资金、政府引导基金等随着政策的出台实施,也正在股权投资领域迅速崛起发展中,逐渐成为重要的VC/PE出资者。

尽管过去的股权投资市场中,高净值个人LP在数量上依旧是高居不下,但近年来机构LP凭借资金体量大、期限长、政策扶持以及投资经验丰富等优势也逐渐成为GP更加倾向的募资目标,中国LP的机构化趋势愈加明显。

(二)管理人去伪存真,个人LP份额遭挤压

一般来说,金融市场中存在许多马太效应,在PEVC行业尤其明显,头部机构规模越来越大,业绩也比较稳定,而除去头部公司,行业就是一副“一将功成万骨枯”的情景。

这个现象在PEVC行业特别明显,我们之前写的《投资策略 | 私募股权“进化论”:强者恒强》的报告中指出,国内私募股权管理人的在资金管理规模上形成了一种“断崖式”形态。

根据投中的数据,2017年排名前三的VC机构的管理规模相当于后面40家GP的总和。而投中榜单上的200余家管理人,占基金业协会备案管理人的1%,却掌握了私募股权市场70%以上的资产管理规模。

现象1:头部GP不知何为行业寒冬

受资管新规的影响,私募股权投资市场的资金持续收紧,给基金募集带来压力。从我们观测到的PEVC行业近一年的募集规模,结合行业巨大的马太效应来看,PEVC行业的机构们正面临着市场的优胜劣汰。那些小型的可能因为募资难而退出市场,而那些大型的头部机构,会很容易的获得到超额的募资规模。

在这个资本的寒冬中,超额的募资可以被看做成战略储备,也侧面反应出这个市场中谁才是真正的“香饽饽”。

我们在之前的文章中也写道,目前PEVC市场中,前10%的机构拿了市面上LP90%的钱。资源更向头部集中,监管减少市场泡沫,头部GP的长期策略优势会更加明显。

例如,知名机构创新工场在上半年曾宣布,其第四期5亿美元基金在短短一个月内就完成超额募集,原有投资人国际知名养老基金、母基金、主权基金、国际先进制造公司继续加注,新增欧洲知名金融集团、国际汽车巨头等重要投资人。

在这样一个寒冬中,资金抱团取暖的现象更加明显,头部的GP享受机构的热捧,而更多的GP却在苦苦煎熬中死去。

现象2:无背景的个人和小机构LP受挤压

因为个人对于行业的了解和资金有限,对于没有太多投资知识和经验的人来说,不适宜脱离自己的能力范围去投资,从而转为相信专业的投资机构。

根据清科私募通数据显示,从2014年底到2017年底,三年间中国股权投资投资市场上LP整体数量从13215家增长到21953家,增幅达66%。其中,个人LP数量同期增长1762家,增幅仅为25%,个人增幅大幅低于同期LP整体增幅。

从数量上看,个人LP群体的增速已经在下降,同时随着越来越庞大的政府引导基金和金融机构资金的入驻,个人资金在其中的占比也显得越来越小。

根据投中《2017年GP调研报告》数据显示,上市公司、政府引导基金和母基金是受访机构的主要选择,其次是民营企业、国有企业、保险公司。与2016年不同的是,富有个人由原先第四位置下滑到第七,说明富有个人已不再成为新募基金的主要选择。

随着资本市场的逐渐规范,对于VC/PE而言机构资金也能带来投资上的便利。有不少PEVC机构有意增加机构LP的占比,逐渐实现LP机构化。银行、保险机构、上市公司等这些天生自带各种优质资源的机构成为GP(普通合伙人)们的募资首选。

在近年来整体市场资金充裕而资产相对稀缺的背景下,优质项目受到追捧,在优质资源稀缺的背景下,中国股权投资市场已从过去资金方处于强势地位的“买方市场”转变为资产方占有优势地位的“卖方市场”, 股权投资机构要落实主动投资战略,开始更加倾向大体量、长周期的机构资金。

然而,机构资金的政策限制大大降低了其灵活性,以政府引导基金为例,GP要接受政府出资的前提是必须要接受政府对这个基金出资部分的政策性的要求和导向,并且经过层层冗长的审核程序,谈判成本之高使很多优质的头部GP拒绝这类大机构LP的过多涉入。随着这些机构LP的纷纷入场,相对资金量较低的个人LP可获得的份额或将受到一定的冲击。

面临股权市场的洗牌在即,个人与机构LP的新机会又在哪里呢?请继续关注我们明天的文章。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:孟然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)