文/新浪财经意见领袖(微信公众号kopleader) 专栏作家麦朴思(Mark Mobius,邓普顿新兴市场团队执行主席)

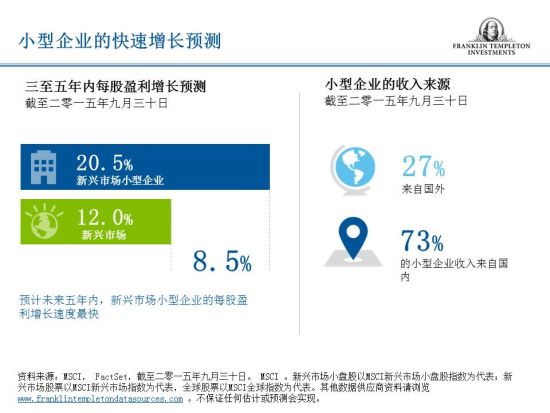

除了相对于多数大型企业而言较高的内部增长外,行业整合和大型企业收购,越来越多投资者关注是小型企业其他潜在的增长来源,其增长独立于整体宏观经济环境。我们认为,投资于新兴市场的精髓就是发掘出新兴市场中被低估的,能成为明日之星的股票。

当市场波动和不确定性时,很多股票投资者通常倾向于选择他们认为最稳定的大型企业,即大盘股。我们在新兴市场中发现很多不应忽略的拥有巨大潜力的小盘股。

关于小盘股的重大误区

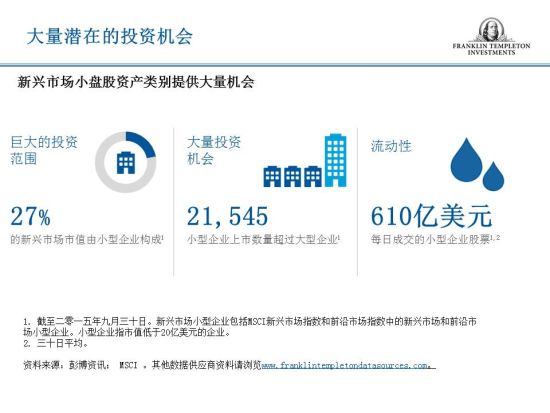

我们发现,新兴市场小盘股是最常被投资者误解和未被充分利用的资产类别之一。在市场不确定的情况下,投资者通常避免投资新兴市场小盘股,但我们并不这么认为。很多小型企业由当地市场行情推动,从而较少依赖全球市场趋势。新兴市场小盘股股票的市值虽小但涵盖所有行业,如今该市场有成千上万的小盘股可供投资,且投资范围持续扩大,这是因为股票市场逐渐对海外投资者开放,以及股票市场通过首次公开发行、二次发行和私有化而不断扩大。

与大型企业的主要区别

新兴市场的小型企业一般是私营企业,经营具有竞争力,通常是较小行业中的主要企业。

消费行业中的小盘股尤其值得关注,我们可由此投资于规模小但快速增长且可盈利的消费类企业,从而进入快速发展的消费市场。

小盘股通常外资持股比例较低,且研究不充分、被投资者忽略和被错误定价。缺乏报道和透明度创造了潜在的风险和机会。

据我们分析,很多小型企业拥有具吸引力的基本面和长期增长前景,但因缺乏卖方推荐和流动性而令其价格存在大幅折让。

由于我们期望以低价得到增长机会,因此我们偏好拥有审慎财务政策和强健资产负债表的企业,这些企业通常不存在重大的财务杠杆风险。

为何选择投资小盘股?

投资于新兴市场小盘股的众多原因包括:小型企业通常是私营企业、其经营具有竞争力、比较本地化以及通常是较小行业中的主要企业。除了相对于多数大型企业而言较高的内部增长外,行业整合和大型企业的收购,以及越来越多的投资者关注是小型企业其他潜在的增长来源,其增长独立于整体宏观经济环境。很多小盘股缺乏研究或者无人问津,我们可从中发现其他投资者可能会忽略的好机会。我们认为,投资于新兴市场的精髓就是发掘出新兴市场中被低估的,能成为明日之星的股票。

我们对亚洲小盘股市场尤为感兴趣,并且一直利用近期的市场波动寻找机会。我们相信亚洲很多新兴市场中发生的改革将会令小型企业受益。此外,由于国内需求通常是小型企业的主要收入来源,因此,经济稳健增长、中产阶级壮大和油价下跌(有助于抑制通胀和支持较低的利率环境)可释放消费资金购买小型企业的产品,从而增加亚洲区小型企业的收益来源。在亚洲新兴市场小盘股中,我们目前看好消费导向型的企业(在很多市场中存在增长机会),以及医疗保健、制药和生物科技企业。

当然,这并不意味着这些企业的管理完善或值得投资。因此,根据基于指数的被动策略购买小盘股可能会产生非预期后果。增长前景差、公司治理不完善或存在其他诸如此类的因素的股票可能是小盘股基准指数的成分股,但它们可能不适合作长期投资。此外,常规的指数调整会令被动投资者大量转换其投资组合。我们试图通过自下而上的选股流程创造超额收益(Alpha[1],寻找可在五年内市值增长数倍的企业,并且我们只致力于投资拥有合理年度流动量的企业。

风险与小盘股投资

毫无疑问,风险是投资小盘股需关注的一个重要部分。我从来没遇到过抱怨上行风险的客户。客户所担忧的是下行风险,这是我们作为主动投资者可带来附加值的地方。我们的团队始终注重质量,即寻找在几乎所有方面优于基准指数的基本面,包括较高的股本回报、利润率和每股收益增长、较低的债务水平、股息率较高,以及对邓普顿来说最为重要的相对市盈率而言较低的估值。

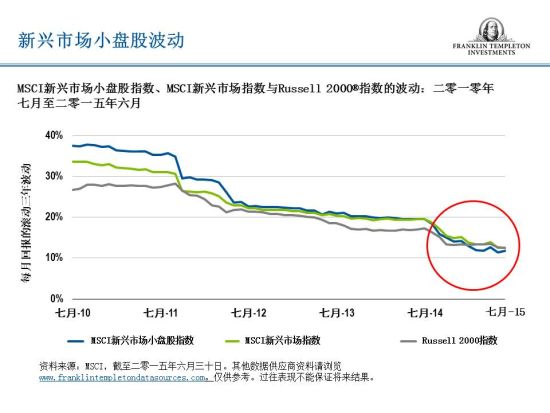

与很多投资者所设想的不同,以MSCI新兴市场小盘股指数为代表的新兴市场小盘股基准指数有时候波动小于整体指数,包括MSCI新兴市场指数,和美国小盘股基准指数罗素2000®指数。[2] 我们认为这是合理的,因为一般来说小型企业之间的相关性较低,且不如大型企业那般深度融入全球市场。

此外,小盘股市场存在大量的无效性,可提供潜在的超额收益。就市盈率而言,美国小盘股的价格相对于大盘股存在溢价,因为小盘股可提供较高的增长。在新兴市场中则恰恰相反。例如,印度小盘股的价格相对于大盘股通常存在折让。很多这一类型的投资资金我们称为“惰性资金”或被动投资资金,集中投资于大盘股指数股票,大盘股不仅价格较高,同时须承受这些境外投资资金快速进出所带来的波动。因此,我们在印度小盘股市场中找到很多未被发现的机会。

在全球经济增长放缓的环境中,小盘股可能提供较为罕见的增长,而且这种增长不仅发生在印度。很多新兴市场拥有这种强劲的增长潜力,而很多小盘股则可利用这种潜在的增长。

麦朴思博士的评论、意见及分析仅供参考之用,不应被视为个人的投资建议或推荐投资于任何证券或采取任何投资策略的建议。由于市场和经济状况可能出现急剧变化,评论、意见和分析都以公布日期当日为准,若有更改恕不另行通知。该材料不作为有关任何国家、地区、市场、行业、投资或策略任何重大事件的完整分析。

Copyright © 2015。富兰克林邓普顿投资。版权所有。

本文之发行人为富兰克林邓普顿投资(亚洲)有限公司。本文只提供一般性数据,其内容显示本行在刊登日期之见解。文内所提及的证券只作参考用途,并非购买、出售或持有任何证券的建议。

投资组合不一定在任何时期内持有所述股票。本文的意见可因应情况修改而不作另行通知。本行对文中所载之推测不会作任何保证或承诺。本行亦不会就阁下使用本文或本文之任何数据、推测或意见而引致阁下的直接或间接损失负责。本文并未为香港证监会[微博]所审阅。

[1]超额收益是基金经理增加或减少基金回报的风险调整后的值。

[2]资料来源:MSCI,Russell2000®指数,截至二零一五年六月。其他数据供应商资料请浏览www.franklintempletondatasources.com。指数未经管理,不能直接投资指数。过往表现不能保证将来结果。

(本文作者介绍:邓普顿新兴市场团队执行主席,40余年环球市场投资经验,全面负责邓普顿新兴市场的研究和投资管理。)

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。