文/新浪财经意见领袖(微信公众号kopleader) 专栏作家麦朴思(Mark Mobius,邓普顿新兴市场团队执行主席)

经济增长和股市表现并不直接相关,如何针对增长选择投资?我们的发现是,在消费品和零售领域,高市场份额的公司能从消费及人均GDP增长中获利。若利润率改善,这些投资尤其吸引人。我们还发现,建筑业如水泥领域与GDP增长的关系,较其他类型的公司更直接。

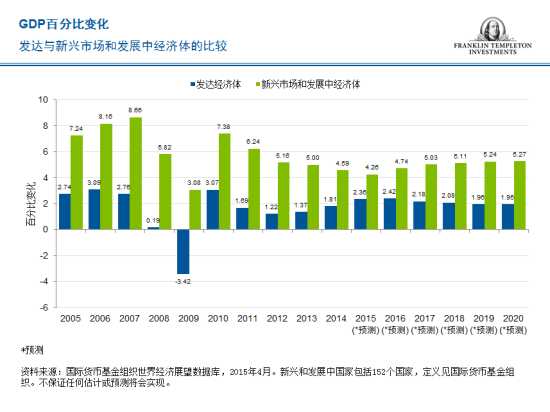

众所周知,新兴市场最大的优势之一是具备强劲的增长:过去十年,新兴市场的增长速度是发达市场的两倍以上。根据国际货币基金组织[微博][1]的估计,至少未来五年,新兴市场的国内生产总值(GDP)将继续领跑发达市场。人们经常询问,在既定的年度内,经济增长和股市表现为何并不直接相关?若果真如此,在进行股票投资时,GDP增长是否重要?尽管增长和股市表现有时可能存在分化,但无疑公司盈利取决于整体的经济增长。

如果查看新兴与发达市场的增长细分情况,可以看到,多年来新兴市场的增长超过发达市场。整体而言,增长强劲是新兴市场的一大关键特点。过去20年中,只有一年,即1998年,新兴市场的增长落后于发达市场[2]。

人口优势

过去几年,亚洲新兴市场和非洲前沿市场的增长甚至超过新兴市场整体的平均水平,我们预期今年这一趋势将会继续。技术的快速进步刺激了急剧的增长,因为新兴和前沿市场可以利用技术进步的优势,在发展阶段实现跳跃式进展;例如,绕过银行分行和交易大厅进行电子交易。我们还认为,这一增长背后的一大主要原因是人口趋势。更年轻的群体是亚洲和非洲新兴市场国家的主要人口,与发达世界甚至是更成熟的新兴市场如中国形成鲜明对比,中国目前正经历人口老龄化的问题。例如,马来西亚的中位数年龄是28岁,肯尼亚是19岁,中国是37岁,德国和日本是46岁[3]。40岁以下的人口一般是人生当中生产效率最高的,他们积极赚取收入和建立家庭。在这一过程中,他们购买各种消费品、汽车和房屋等产品。

案例研究:阿根廷

每年的经济增长未必导致股价上涨,但增长的改善会逐渐在企业盈利中体现。然而,这仍然回避了为何股市的发展往往无法和增长趋势一致的问题。阿根廷是个值得研究的案例。尽管经济不可否认地疲软,但阿根廷股市2014年是全球表现最佳的股市之一,Merval指数2015年年初至今上涨超过30%[4]。

如果查看阿根廷各项经济指标,可以看到坏消息比比皆是。2014年GDP增长勉强为正,预期2015年下滑,而通胀(由消费者价格指数衡量)预期2015年增长超过18%[5]。政府的财政账目一直在恶化,并奉行干涉主义政策:货币控制、资本管控、进口和出口控制。作为外国投资者,阿根廷可谓处处设限!与此同时,股市却表现理想。据我们在该地区的团队分析,部分原因是阿根廷富人们涌入股市、物业和黄金这些被视为最方便、流动性最强的投资,以实现资产保值。

此外,预期阿根廷的变革也为股市的理想表现作出贡献。今年10月阿根廷将举行大选,很多投资者寄希望于政治上的变革。几年前,阿根廷股价低于拉美同类国家,但鉴于最近的涨势,这一局面已然不再。记住 ― 市场往往具有前瞻性,所以与回顾性的经济数据存在错配。我们将密切留意选举,利用潜在机会增加持仓。

20世纪90年代初投资阿根廷时,通胀高达1000%,很难对企业盈利作出预测。我必须利用不同标准作出决策;例如,我考察的是市账率而不是市盈率。当时大家觉得很疯狂 ― 但是当经济出现扭曲时,必须调整我们的价值导向。考察企业的市账率,使得我们可以按照我们视为存在折让的价格购买公司资产,因为当时的股市过低。

这一次,我见到了拉美一家知名报纸和广播集团的总裁。这家独立的集团十分勇敢地反对阿根廷政府。为此,政府予以强烈反击,甚至限制其报纸的纸张供应。在研究当前的局势和与管理层讨论后,我认为该公司最终可渡过危局,所以我确信可以投资。这种情况是在对管理层进行调研并树立信心之后,对局势有一个长远的看法,相信他们可以渡过艰难时期。

投资主题

当然,我们有很多市场因为地缘政治或其他事件而令投资者恐慌,导致短期的市场抛售,但与此同时,GDP增长持续理想。由于我们仍然认为增长起着举足轻重的作用,我们的挑战是如何在投资时利用增长趋势。在很多情况下,我们专注于银行板块,因为这些股票所代表企业反应的是经济的健康程度。

另一个值得关注的领域是消费品 ― 大众市场产品,如啤酒、软饮料、零食和方便面等等。在新兴市场和前沿市场,当消费者拥有额外的现金可供支出时,购买这些产品的数量日益增加。很多年前,我们访问了尼日利亚软饮料生产商,询问谁是他们最大的竞争对手。通常大家会认为是作为竞争对手的软饮料公司。但这一次的答案出乎意料,是手机通话时间的增加,但仔细思索却的确如此。这些市场的消费者能够作出的支出有限,所以企业竞争的是某一价格下的市场。消费者可能在购买软饮料或者聊电话之间作出选择。

总之,我们发现在消费品和零售领域、拥有较高市场份额的公司能从消费及人均GDP的增长中获利。如果利润率改善,那么这些投资尤其吸引人。我们还发现,建筑业如水泥领域与GDP增长的关系,较部分其他类型的公司更为直接。当然,即便在快速增长的经济体,也有成王败寇,所以我们需要识别能从经济增长中获益的企业。

Copyright © 2015。富兰克林邓普顿投资。版权所有。

本文之发行人为富兰克林邓普顿投资(亚洲)有限公司。本文只提供一般性数据,其内容显示本行在刊登日期之见解。文内所提及的证券只作参考用途,并非购买、出售或持有任何证券的建议。

投资组合不一定在任何时期内持有所述股票。本文的意见可因应情况修改而不作另行通知。本行对文中所载之推测不会作任何保证或承诺。本行亦不会就阁下使用本文或本文之任何数据、推测或意见而引致阁下的直接或间接损失负责。本文并未为香港证监会[微博]所审阅。

[1]资料来源:国际货币基金组织经济展望数据库,2015年4月。不保证所有的估计或预测都能实现。

[2]同上。

[3] 资料来源:中央情报局《The World Factbook》,2014年估计

[4]资料来源:彭博资讯,年初至2015年6月22日。指数未受管理,不可以直接投资。过去的表现不能保证未来的业绩。

[5]资料来源:国际货币基金组织世界经济展望数据库,2015年4月。不保证任何估计或预测都能实现。

(本文作者介绍:邓普顿新兴市场团队执行主席,40余年环球市场投资经验,全面负责邓普顿新兴市场的研究和投资管理。)

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。