文/新浪财经专栏作家 JG Capital分析师郭琪[微博]

考虑到我们对阿里长期利润增长率将达27%-29%的预期,我们认为阿里巴巴集团的估值约为2400亿美元,约合每股100美元,后者相当于针对我们2016财年每股利润预期的27.5倍,或者说相当于我们2015财年非美国通用会计准则每股利润预期的37.0倍。

我们认为阿里巴巴[微博]IPO的60-66美元/股定价区间是保守的

我们依然对自己估计阿里价值约2400亿美元的判断抱有信心

概要:

阿里巴巴在最新一份更新版F-1文件中将IPO的定价区间确定为60-66美元,我们认为这一定价是保守的。据IPO定价区间的中值计算,阿里巴巴的估值约为1600亿美元,这相当于针对我们2016财年(截至当年3月)非美国通用会计准则(non-GAAP)每股利润预期给出了18.5倍的动态市盈率。考虑到我们对阿里长期利润增长率将达27%-29%的预期,我们认为阿里巴巴集团的估值约为2400亿美元,约合每股100美元,后者相当于针对我们2016财年每股利润预期的27.5倍。

财政预期:

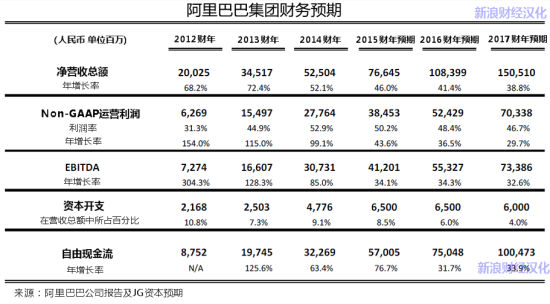

营收方面,我们的计算预计2015和2016财年的营收总额依次为766亿人民币、1084亿人民币,这意味着跨年增长率依次为46.0%、41.4%。与此同时,我们预计非美国通用会计准则运营利润率将低于2014财年的52.9%,在2015和2016财年将依次降至50.2%、48.4%。EBITDA(扣除利息、税金、折旧及摊销前之利润)方面,我们预计未来两个财年的增长率依次为34.1%、34.3%。假定2015和2016财年阿里的资本开支均为65亿人民币,我们的财会模型计算预计2015和2016财年的自由现金流依次为570亿人民币、751亿人民币,意味着它们的跨年增长率依次为76.7%、31.7%。下图列出了我们对阿里巴巴主要财政数据的全部预期。

估值:

整体而言,我们对阿里巴巴集团的业务发展势头持积极看法,我们相信它将会进一步增强自己在中国电商市场的统治性地位,这主要得益于它的强大品牌和庞大用户群,与支付宝[微博]及后者母公司阿里小微金融服务集团的战略伙伴关系,以及近年来公司对移动、传媒和递送物流领域的投资。

我们对阿里巴巴集团的估值为2400亿美元,其依据是我们的分类加总分析。具体来说,我们对淘宝、天猫[微博]、聚划算和1688.com的估值为1500亿美元,阿里巴巴网站和速卖通的估值为150亿美元,云计算和互联网基础设施的估价为50亿美元。此外,我们对阿里巴巴集团在小微金融服务集团中股份的估值为400亿美元,对阿里的战略投资加现金的估值为300亿美元。以上总计是2400亿美元。

阿里巴巴集团的估值为2400亿美元,这相当于基于我们2016财年非美国通用会计准则(Non-GAAP)每股利润预期给出27.5倍动态市盈率,或者说基于我们2015财年非美国通用会计准则每股利润预期给出37.0倍动态市盈率。

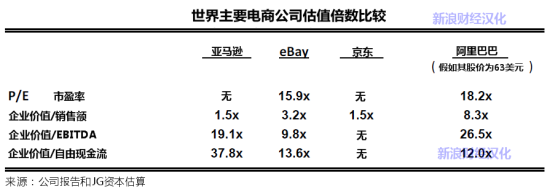

虽然阿里的上述估价相对世界其他几家领先的电子商务公司有溢价,但考虑到阿里的强劲利润率和乐观的较长期盈利前景,我们认为这样的估值倍数溢价是合理的。下图列出了几家领先的电商公司的估值对比情况,其假设前提是阿里上市后的股价处在60-66美元定价区间的中点,即63美元。(新浪 立悟/编译)

注:亚马逊、eBay[微博]和京东的估值倍数基于2015年业绩的市场普遍预期,阿里估值倍数基于我们对2016财年(截止于2016年3月)业绩的预期。

(本文作者介绍:JG Capital投资机构分析师,专注于分析中概股在美国市场的表现。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

play

play