文/新浪财经意见领袖专栏机构 三板富

导读:虽然俏江南在国内品牌正盛,但也不算高端餐饮行业的龙头老大,这也注定了俏江南即使在港股上市也不会获得较高的估值。于是乎,A股不让上市、港股不值得上市,摆在创业23年的张兰面前的,似乎是条死路。如果当时有新三板,现在的俏江南会是怎样?

") (图片来源于网络)

(图片来源于网络)

最近几天,关于“张兰净身出户”的消息铺天盖地刷满朋友圈。

在这个主文基调为“创业者最终不敌资本黯然退出”的故事里面,资本无疑是“门口野蛮人”的姿态,而作为创业者的张兰,则有许多的无奈。

如果仅是一个看客,你大可因为不喜欢大S的做作、汪小菲的花花公子做派以及张兰的高调,而对俏江南的遭遇幸灾乐祸,极尽吐槽。

但是,作为一个白手起家的女企业家,我们却必须要给张兰一个大写的赞。

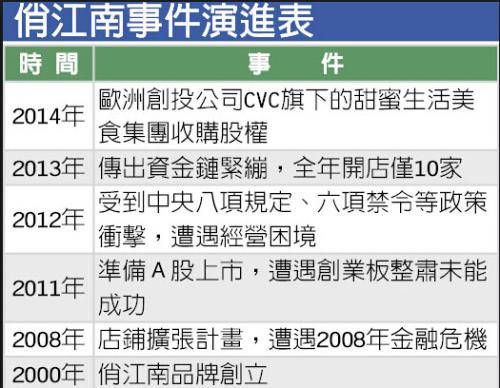

从现在往回看,张兰家族失去俏江南是2013年左右。在那个年代,对于张兰和俏江南来说是一个悲情的年代,上A股无门,港股又不爱。

而同样是那个时候,因为没有新三板,PE还统治着一级股权融资市场。

这样的情况直到2015年才被彻底扭转,因为新三板在2015年爆发了。

2015年,挂牌企业突破5000家,融资额度超过创业板,在A股血雨腥风的时刻,新三板则异军突起,成为了资本市场最独一无二的存在。

可此时,俏江南已经不是张兰的俏江南。

1在没有遇到资本之前,张兰和俏江南一切都好

海外刷盘子,回国开大排档,十年6000万资本积累,张兰创业初期的艰辛估计谁也不能体会。而被张兰定位为高端餐饮的俏江南于1999年创立,2000年开始盈利。

俏江南遍布全国的分店、兰会所、兰咖啡,张兰又用了将近十年的时间将俏江南打造成为高端餐饮品牌的代表。连续8年盈利之后,2007年俏江南的销售额达10亿元左右。

对于一个餐饮企业而言,这是一个极为了不起的数字。

对于俏江南的发展,张兰有着雄心壮志。

从2010年开始,俏江南希望通过资本运作与海外收购,在3-5年内开设300至500家俏江南餐厅,每年开出新店100家左右。

但这样的扩张计划需要强大的资金作为后盾。于是,鼎晖入场了。

2008年9月,鼎晖与俏江南签署增资协议,注资约合2亿元人民币占有俏江南10.526%的股权。但“这顿午餐”的代价是,如果非鼎晖方面原因造成俏江南无法在2012年年底上市,那么鼎晖有权以回购方式退出俏江南。

在俏江南上市这场战役中,鼎晖的本意是看中俏江南的发展,想要帮助其登陆资本市场。但终因A股的各种限制,俏江南上市折戟,鼎晖退出,而最终俏江南被收购。

(图片来源于网络)

于是,失去了俏江南的张兰从女强人变成了媒体报道中的“可怜人”,而鼎晖也成了冷酷的资本家的代表。

本文无意在“投资者和创业者该是何种关系”这个问题上多做研究,张兰是否被资本逼退本文也不做讨论。

只是作为一个新三板的骨灰级玩家,看完女强人张兰的故事只有一个感慨:君生我未生,我生君已老。

试问,如果在俏江南的鼎盛时期,新三板已经有现在的发展,那张兰还会失去俏江南吗?

2上市之路屡屡受挫,这是为什么?

大家都知道,俏江南上市之路一波三折,这其中最重要的原因无疑是A股对于餐饮行业的各种限制。

更不幸的是,俏江南要A股IPO的时间点,恰巧赶上了最不好的时候。

2011年3月,俏江南曾向证监会递交了上市申请,但是这个时间点正好与证监会整肃创业板时间点重合,并提出理论上不支持餐饮类的传统行业登陆创业板。

果然,此后的60天内监管层未对俏江南的上市申请予以回应,这也意味着俏江南首次登陆A股的计划宣告失败。

接着,由于张兰顶着鼎晖“2012年底必须上市”的紧箍咒,所以在A股折戟之后立马转战H股,申请港交所上市。但很不幸的是,俏江南港股上市的计划再次失败,原因是港股的估值太便宜。

(图片来源于网络)

熟悉A股游戏规则的人都知道,要想在A股IPO,行业、时间、政策,每一个因素都是企业和投资者无法掌控的变量。换句话说,张兰想要在规定时间内完成IPO,本身就是一场豪赌。

A股的门槛就在那里,不能上就是不能上;而至于港股,估值偏低则是其最重要的问题。

港股为何估值低?这要从香港市场本身的特征说起。

香港是亚太地区主要的金融中心,作为高度开放的资本市场,也作为全球资产配置中不可缺少的一环,港股的核心参与者主要为来自海外的、以全球配置为目的的机构投资者。

海外机构投资者在港股的投资规模有限,而他们对于港股市场的评估更偏重价值,在估值的给予上也更参照成熟市场,这也直接导致他们对于非行业龙头老大的企业估值偏低。

这也是为何有些在港股上市的公司一旦回归内地鸡犬升天,而在港股时却无人问津。

虽然俏江南在国内品牌正盛,但也不算高端餐饮行业的龙头老大,这也注定了俏江南即使在港股上市也不会获得较高的估值。

于是乎,A股不让上市、港股不值得上市,摆在创业23年的张兰面前的,似乎是条死路。

3如果当时有新三板,现在的俏江南会是怎样?

在那篇刷屏文章的描述中,张兰的境地很悲剧:“日益陷入被动的张兰最终被迫‘净身出户’。”

事实上,张兰在俏江南上市失败之后已于2013年底辞去了俏江南相关公司的董事和法定代表人等职务,不再参与俏江南公司的日常经营管理。

而所谓的净身出户,则有待商榷。毕竟,虽然把俏江南卖出是张兰的无奈之选,但张兰此举也为她这将近10年的付出换回10亿现金。

算不算净身出户,各位客官自有论断。

(图片来源于网络)

相比IPO的艰难,餐饮行业想要在新三板挂牌,却是一件轻而易举的事情。

理论上讲,新三板对餐饮行业没有任何特殊的限制,只要你符合挂牌要求都可以申请。2015年至今,已有至少7家传统餐饮行业挂牌新三板,这其中还不包括食品类、小吃类企业。

新三板的出现给了传统餐饮行业提供了登陆资本市场的另外一条捷径,也是国内餐饮业唯一一条通往资本市场的路。

可见,如果当时俏江南除了A股、港股之外,还有新三板这个选择的话,今天俏江南的控股权或许还妥妥地握在张兰手里。南孚跟鼎晖的联姻不就是最好的证明吗?

新三板不仅挂牌零门槛,速度快准狠,在新三板挂牌的企业估值普遍也会比港股高出许多。

据东方choice数据统计,截至2016年1月22日,新三板上餐饮业的市盈率在33倍左右,这个市盈率可能在A股不值一提,但在港股可能就没有这样的行情。

我们设想一下,如果当初俏江南在A股折戟之后不是选择港股而是直接转投新三板,会不会今天又是不一样的景象。

毕竟,俏江南本身的基本面并不差,鼎晖投资在入股的时候以2亿人民币获得俏江南10%左右的股权,按照这样的比例计算,俏江南当时的估值达20亿人民币。

要知道,在新三板挂牌企业里面,能在挂牌之前就估值20亿的企业是少之又少。

挂牌时间短,估值高,这还只是俏江南登陆新三板的便利,新三板的好处在于,投资者们对于基本面良好的企业很慷慨。

虽然新三板的流动性一直为投资者所诟病,但新三板的融资能力大家有目共睹。

2015年,新三板挂牌企业融资规模超过1200亿,而在这其中,基本面良好的企业占据大多数。

如果当时的俏江南能够登陆新三板,那无疑是新三板上又一家百亿市值级别的挂牌企业。

当然,这一切都只是如果。

英雄最大的悲剧,便是生不逢时。而张兰,恰恰就是这样的悲情英雄。

(本文作者介绍:三板富是国内专注于新三板全产业链的最大垂直服务平台。欢迎关注三板富公众号:sanbanfu123)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:张恒星 SF142

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。