文/新浪财经意见领袖专栏(微信公众号kopleader)作家 陈龙

在中国货币基金蓬勃发展期间,银行业的整体规模、增长趋势都没有改变,社会融资成本没有上升;作为货币基金的一部分,余额宝是市场利率的跟随者而非发动者。

陈龙:货币基金是否推高了融资成本?

陈龙:货币基金是否推高了融资成本?今年7月,余额宝规模突破1.5万亿元,成为全球最大的货币基金,但也引发一系列的热议。争议的焦点在于:余额宝这样的货币基金有没有推高融资成本?其代表的是金融体系的进步,还是监管套利?货币基金的风险有多大?监管应该如何平衡创新的益处和风险?这些争议不仅针对货币基金,而且适用于大多数金融创新,因此从实证研究出发,对这些问题作一番剖析和澄清,十分必要。

争议中的观点,在形成结论之前,需要尽量通过科学的验证。分析中外货币基金发展的逻辑、历史和实证数据,我们可以看到,在中国货币基金蓬勃发展的4年间,银行业的整体规模、增长趋势都没有改变,社会融资成本没有上升;作为货币基金的一部分,余额宝是市场利率的跟随者而非发动者。利率市场化带来的是更丰富、更有活力的金融体系。

如果货币基金实质性地推高了融资成本,那么可以验证的假说是,在控制其他因素后,货币基金体量越大,社会融资成本越高;而且在货币基金增长更快的时候,对融资成本的上升推动越大。

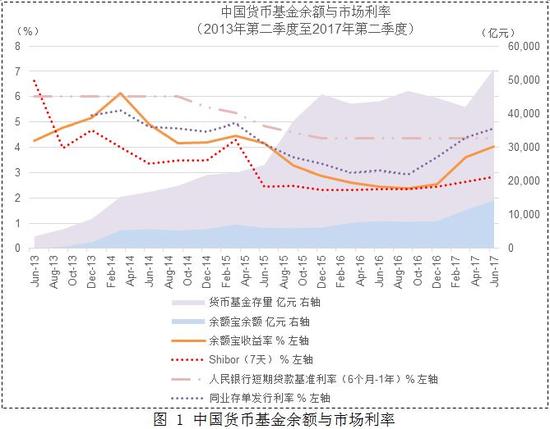

实证数据则呈现出以下特征。特征之一,中国货币基金余额与贷款基准利率、银行间利率、同业存单利率呈现相反趋势。如图一所示,从余额宝诞生的2013年6月至今,国内货币基金规模已经从不足5000亿元发展到超过5万亿元的水平。在此期间,各项短期市场利率,包括银行融资利率指标逐渐下降:上海银行间利率(SHIBOR)由6.62%下降至2.85%,短期贷款基准利率由6.00%下降至4.35%,同业存单发行利率由5.25%下降至4.76%(注:从宏观环境看,2013-2017年之间,货币供给量M2的增长率从约16%下降到不足10%的水平,所以也不能推断说是货币政策的过度宽松克服了货币基金给融资成本带来的冲击)。

备注:【1】货币基金、余额宝、Shibor、同业数据来源于Wind数据库;【2】人民银行短期贷款基准利率来源于人民银行官方网站。

特征之二,货币基金的增长速度和利率水平没有清晰的相关性。图一表明中国的货币基金市场在过去四年中经历了三个快速增长期(2013年6月-2014年3月,2015年6月-12月,和2017年3月-6月),一个温和增长期(2014年4月-2015年6月),和一个徘徊期(2015年12月-2017年3月)。在增长最快的2015年6月-12月期间,货币基金余额从不足2.5万亿元增加到了4.5万亿元,但这是一个各种融资成本都在明显下行或者保持低位的阶段。

特征之三,统计模型分析表明,银行间利率领先于余额宝收益率,对余额宝利率的升降有显著影响;反过来,余额宝收益率对银行间利率无显著影响。换句话说,市场利率是因,余额宝利率是果。

货币基金利率更高有利于其体量的扩大,但大家关心的问题是,货币基金是市场利率趋势的接受者,还是趋势的发动者?以余额宝为例,我们首先通过构建VAR时间序列模型,分析余额宝年化收益率和SHIBOR利率在2013年6月-2017年8月之间的关系。我们发现上个月的SHIBOR利率对本期的余额宝利率有非常显著的正向传导影响,但是上个月的余额宝利率和本期的SHIBOR利率则没有关系。

因为余额宝很多资金以协议存款的方式存在银行,我们也可以研究余额宝利率和同业存单利率之间的关系。这个关系呈现出三个特点:第一,余额宝利率和银行存单利率关系紧密,表现在余额宝利率上升的时期往往也是银行存单利率上升的时期(图一)。第二,数据模型分析表明,银行存单利率领先,并且是余额宝利率的显著驱动者,反过来,余额宝利率对银行存单利率毫无影响。最典型的例子是银行存单利率于2016年9月开始明显上扬,而余额宝利率一直到一个季度之后才开始上升。第三,在绝大部分时期,余额宝利率都明显低于银行存单利率(平均低0.4%)。这三个特点结合起来:余额宝利率与银行存单利率高度相关,但是往往同步或者滞后于存单利率,并且低于存单利率,表明余额宝是市场利率的跟随者而非决定者,并且在缓解资金紧张方面做出了贡献。

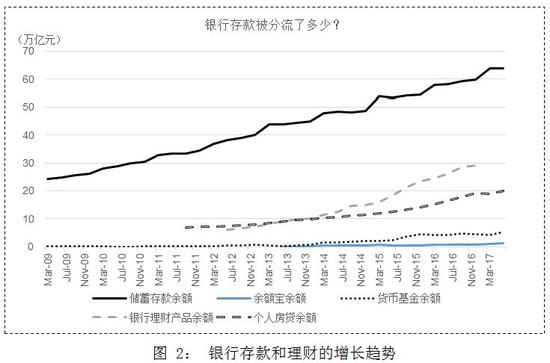

特征之四,货币基金没有根本影响银行存款和银行理财的发展趋势。在2009-2017年间,银行存款呈现阶梯式增长的趋势,没有因为货币基金而改变(图二),存款总量从2009年的24万亿元增长到2017年的64万亿元;严格的统计分析表明,银行存款的增长趋势在这8年中没有显著改变。尤其值得注意的是,银行理财的规模从2009年的1.7万亿元增长到2016年底的29万亿,年增长率50%。2013-2017年间,银行存款和理财合计新增40多万亿元,远超货币基金的4万多亿元。所以,和“货币基金导致存款搬家”的假说相悖,无论从趋势还是规模上看,银行的发展都没有因为货币基金而发生较大改变。

备注:【1】存款、房贷、货币基金、理财数据来源于Wind。

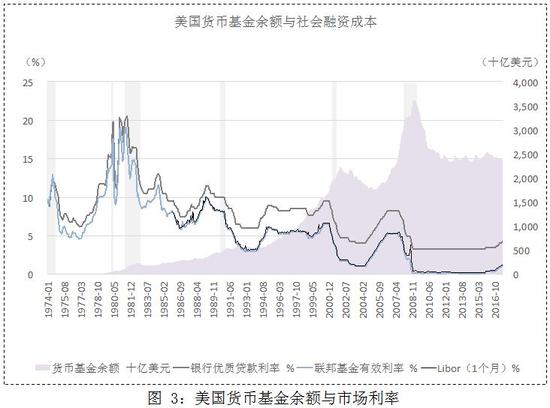

中国的货币基金市场只蓬勃发展了4年,我们或许可以借鉴货币基金历史最长、最发达的国家——美国的情况。20世纪70年代是布雷顿森林体系崩溃、通胀肆虐的时代,而银行活期存款按照法律规定不提供任何利息。在这个背景下,第一只货币基金于1971年在美国诞生,到1980年末达到755亿美元。但是货币基金真正的腾飞,是从1980年的755亿到2009年的3.4万亿美元;如果货币基金是推高社会融资成本的重要力量,我们应该看到银行贷款利率上升。与此相反,美国银行优质贷款的利率,从1980年的20%降到了2009年的3.25%。和在中国看到的情景类似,长期来看,货币基金余额的上升伴随的是融资成本的下降。1974-2017年间,美国银行优质贷款利率由9.73%下降至4.25%,联邦基金有效利率由9.65%下降至1.15%,LIBOR(1个月)由8.17%下降至1.23%。

备注:【1】Libor(1个月)数据来源于Wind数据库;【2】货币基金、银行优质贷款、联邦基金有效利率数据来源于美联储圣特路易斯分行官方网站;【3】灰色背景部分是NBER定义的经济萧条期。

综上所述,在中国货币基金蓬勃发展期间,银行业的整体规模、增长趋势都没有改变,社会融资成本没有上升;作为货币基金的一部分,余额宝是市场利率的跟随者而非发动者。

(本文作者介绍:阿里巴巴蚂蚁金服首席战略官,曾为长江商学院金融学教授,DBA及校友事务副院长。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。