文/新浪财经专栏作家 林瑶珉

目前全国约有2400万个税纳税人,如果每人用足2400元税优政策的话,当年将产生保费576亿元。根据中国保监会公布的数据,2014年全国健康险业务保费收入为1587.18亿元,因此,576亿元是个不小的数字。

税优,开启了商业健康险非弱势进入医疗体系之门。

今年5月6日,财税(2015)56文件颁布了商业健康保险税优政策。据媒体报道,中国保监会随后下发《税优健康保险管理办法》(征求意见稿),这意味着商业健康保险税优政策进入了实施准备阶段。

根据56号文件,以及媒体报道的征求意见稿内容,谈几点个人对税优政策的认识,以及对落地方案的建议。

一、 意义

毋容置疑,商业健康保险税收优惠政策出台,是行业的巨大利好,将有力地推动行业的加速发展。最直接的将是保费收入的增长,以及潜在市场规模的预期。按照测算,目前全国约有2400万个税纳税人,如果每人用足2400元税优政策的话,当年将产生保费576亿元。根据中国保监会公布的数据,2014年全国健康险业务保费收入为1587.18亿元,因此,576亿元是个不小的数字。

笔者看来,对此次商业健康保险税优政策,还应有更多的认识:

首先,它体现了社会医疗保障体系顶层设计的进一步完善。国际经验表明,即便是政府主导的全民医保体系,商业健康保险对体系的贡献依然十分重要。目前,我国以基本医疗为主体、全民医保的医疗保障体系已经基本成型,通过税收优惠政策,明确商业健康保险与基本医疗的关系,发挥其对基本医疗的补充,搭建商业健康保险与基本医疗衔接的桥梁,社会医疗保障体系的顶层设计得到了完善。

其次,它是对市场需求以及消费的政策引导和舆论引导。不得不说,我国是一个计划经济的习惯思维和行为客观存在的国家。一段时期以来,政府在实现基本医疗广覆盖的同时,不断加大投入,提高保障水平,用医保结余资金提供大病保险,这些努力如不通过政策和舆论加以正确引导,可能让人产生不切实际的期望。税优政策对全体公民的意义是,政府有所为有所不能为,政府鼓励公民在享有基本医疗之外,通过投保商业保险,获得更充分的医疗保障。

其三,它将有力地推动行业顶层设计和底层建设。尽管近20年来,我国商业健康保险一直被热盼,但发展并不顺利,行业的顶层设计和基础建设也比较薄弱。除了2006年出台的《健康保险管理办法》之外,需要更具指导性的行业规划和规范;行业、以及保险供给主体在人才、运营管理、信息系统、数据积累和分析运用等方面的底层建设需要加快脚步。税优政策要落地,运行平台建设必先行;税优健康保险一运行,行业系统性的基础建设和完善必将得到巨大推动。

其四,它开启了商业保险非弱势介入医疗卫生体系之门。有效管控医疗费用风险,一直是行业望洋兴叹的难题,虽然行业做过不懈努力,但始终无法改变与医疗机构悬殊的强弱关系。税优政策特别重要的意义在于,它为商业保险创造了改变与医疗服务机构强弱势关系的机会,使商业保险有可能约束和监督医疗行为,达到提高医疗资源利用效率的目的。

二、 建议

为了让税优政策落地,成功试点,并得以推广,监管部门正在集行业智慧,制定实施方案。笔者浅见:

1. 宜从长计议,系统思考,做好顶层设计和底层建设。

商业健康保险税优,是继大病保险之后,行业获得的一项意义深远的政策。因此,宜以落实税优政策为契机,站在建设医疗保障体系的全局,定义商业健康保险,确定商业保险与基本医疗的关系和边界,为商业保险发挥更大作用预留政策空间;在此基础上,制定行业发展规划,总结经营模式,出台规范标准,指导主体经营,推动行业基础建设。

2. 宜突出保障,满足重点需求,最大程度发挥税优额度的效能。

保险业发展迅猛,成绩斐然,但经济保障的核心职能并未彰显。行业从《健康保险管理办法》开始,特别强调健康保险的保障功能,本次《税优健康保险管理办法》(征求意见稿)也将重保障作为基本原则,因此,宜充分运用2400元的税优额度,让参保人获得尽可能高额的保险保障,最大程度地体现税优政策的社会效用。

同时,宜将税优资源,用于满足参保人的重点需求,勿求面面俱到。医疗费用保险,在哪个国家都是健康保险的主流业务;医疗费用的风险转嫁,也是当下我国民众最主要的保险需求;发展医疗保险,更是商业健康保险发挥其医疗保障体系补充作用,参与缓解看病难、看病贵的社会问题的直接途径。

因此建议,税优健康保险产品的保险责任设计为:医疗费用保险+个人账户累积。其中,个人账户累积初始金额为0;医疗费用保险用足2400元保费,涵盖与基本医疗、补充医疗、大病保险相衔接的保险责任,其年度赔付率低于一定水平(如80%)部分,平均转入参保人的个人账户,逐年积累。

众所皆知,衡量一个国家商业健康保险对于社会的贡献程度,或者其发展水平的重要标准是,商业健康保险支出在全国卫生总费用中的比例;另外一个重要事实是,谁在卫生总费用中的占比高,就将获取更多话语权(分散人群除外)。因此,集中税优额度,用于医疗保险,不仅可以满足参保人的重点需求,并通过参保人群良好的消费体验,创造更大的政策空间和发展空间;而且可以使保险行业获得更多对医疗服务机构的话语权,制定统一的医药、卫生机构目录,在一定程度上实现对医疗行为的约束和监督,进而实现商业健康保险与参保人、医疗服务机构的良性循环。

3. 宜围绕税优实现,解决各方面的可操作性问题

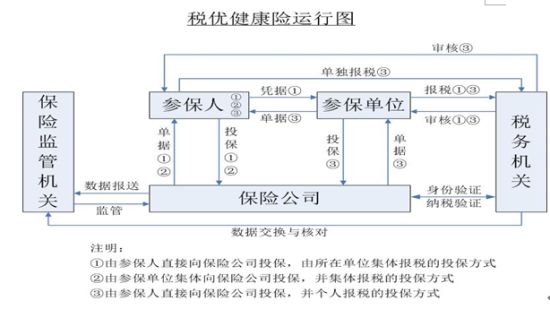

落实好税优政策,除了设计好税优保险产品之外,另一项重大任务就是建立一个能保证高品质服务的、有序高效的运行体系。根据笔者初步理解,税优健康保险运行简图如示:

可见,税优健康保险实施运行,涉及多方、多层级主体,而且参保人数众多,参保人所在单位情况各异,覆盖区域广,是一个复杂的系统工程。既需要高效的运行机制,也需要有力的技术支撑,以及合理的成本控制。

该运行体系可以分为以下三个系统:

(1)核心运行系统:保险公司内部系统,主要功能是生成和维护税优健康保险契约关系,并建立数据库。

(2)行业运行系统:保险行业内部系统,主要功能是行业内部数据的汇集、共享和交换,用于参保人权益迁移,保险监管,以及行业自律等。

(3)外部(保-税)运行系统:主要功能是数据交换,用于保险行业获取参保人税收信息,税务机关审查参保人保险信息,以及行业与税务机关的数据交换。

建议由保险行业与税务部门统一规划,分工开发,合并运行,区别管理,并合理分摊成本。

(本文作者介绍:中国科学院硕士研究生,高级经济师,资深保险职业经理人。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。