文/新浪港股(微信公众号xlgg-sina)专栏作家 黄少明

人民币则屡创新高,在站稳6.4以后,于1月26日进一步上升至6.3115,挑战6.3的重要关口。究竟是什么原因,使得美元与美国经济的走势产生背离呢?人民币相对美元的一路走强,究竟是2018年的常态还是短暂的狂欢呢?

进入2018年以来,美股延续了2017年的强劲走势,三大股指节节攀高,带动市场一波又一波的沸腾情绪。而与之形成鲜明对比的,是近来日渐疲软的美元走势。如图一所示,美元指数在开年之后一路下行,截止到1月26日,短短26天,已经有了3.7%的跌幅。相反,人民币则屡创新高,在站稳6.4以后,于1月26日进一步上升至6.3115,挑战6.3的重要关口。究竟是什么原因,使得美元与美国经济的走势产生背离呢?人民币相对美元的一路走强,究竟是2018年的常态还是短暂的狂欢呢?

image

image美元跌跌不休

美元在年后的表现一度疲软,与市场对于美国经济复苏持久性的观望态度,以及全球经济回暖后各主要经济体货币政策收紧有着密切的关系。具体说来:

1 美国减税政策引发市场对于财政负担加重的担忧

特朗普的减税政策在去年11月底获得通过以后,未来即将进入具体实施阶段。市场普遍认为美国的减税政策最大的获利者是美国企业,但对于财政方面来说却不是一个好消息。减税方案可能会造成美国预算赤字扩大的担忧始终存在。市场普遍担心削减企业税可能会令美国政府未来10年的财政赤字大幅增加,进而恶化美国政府收支状况,并影响美国经济的增长。

2 全球经济回暖 需求旺盛带动大宗商品价格上升

进入2017年之后,全球经济体出现了自2010年以来罕见的同步加快复苏的趋势。在这一复苏趋势下,全球需求,尤其是新兴市场保持了较强的需求,带动大宗商品走强,石油价格也创下新高。一方面,美元的持续走弱推动了原油价格的上涨,另一方面,需求端驱动而导致的大宗商品价格上涨也给美元造成了贬值压力。

3 全球主要央行收紧货币政策 缩小与美元的息差

除了日本暂时仍将会在安倍经济学的指导下继续推行量化宽松的货币政策以外,全球主要经济体相继收紧货币政策。首先是欧洲,欧元区经济在2017年得到了较大改善,为缩小债务规模创造了良好的经济条件,虽然结束零利率政策在2018年暂且不会推行,但减少买债规模的政策已经开始稳步推进。而中国虽然尚未调高基准利率,但是其实市场利率已经出现了明显的上涨趋势。此外,1月17日,加拿大也宣布加息25个基点至1.25%,创下了2009年以来的新高。主要经济体货币政策收紧,与联储局的差距缩小,也是美元承压的又一大主要原因。

然而,如果从今年全年的视角来看,我们维持此前对2018年年度全球经济及环球市场预测的判断,认为美元的走弱是短期的。从多项指标来看,美国目前的经济发展仍然处在上升通道。工业生产增速较快,消费者信心指数也在不断提高,个人收入以及支出增速都处在上升通道。所以我们预期美国经济仍有较强的发展动力。随着年后税改和加息及缩表落地的多种刺激,美元有望摆脱弱势转而回升。

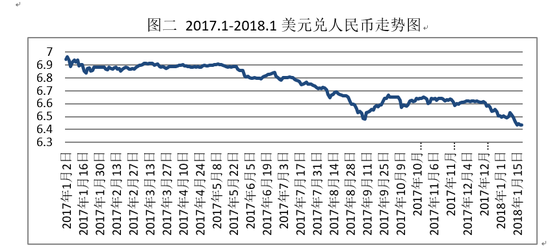

人民币节节攀高

反观人民币,自从去年年中央行出手对外汇市场进行干预之后,人民币一度处在向上的升值通道,年后更是一度走强,究其原因,主要受益于中国宏观经济本身基本面的支撑以及利率通道收紧的大趋势不变。此外,央行对于人民币汇率走势的态度也起到了至关重要的作用。

1 基本面向好 经济发展更加重“质”

国家统计局1月18日刚刚公布了中国2017年GDP数据,首破80万亿至82.71万亿,同比增长6.9%,预期6.8%,是自2012年以来的首次回升。GDP、就业情况、物价水平和国际收支四大宏观指标都呈现稳中向好的态势。从数据构成来看,中国的经济结构确实得到了明显改善,消费升级所带动的经济增长点明显,上市公司盈利能力较强,为人民币的坚挺提供了基本面的支撑。

2 利率高位震荡,资金面易紧难松

上文提到,中国的市场利率已经有了明显的提升。上海银行间同业拆借利率的变化,如图三所示,已显著提高。然而进入2018年,去杠杆防风险仍然是中国金融环境的大主题,CPI仍有进一步上行的风险,全球的外部环境也是大方向趋紧的货币政策占主流。所以我们预测,利率大概率维持高位震荡,政策宜紧难松,尽管基准利率有可能继续维持现状,但央行有可能采取多种其他货币政策工具实现隐形加息。这在一定程度上为人民币提供了资金面的支撑。

image

image3 高层有意维稳 货币闸门收紧

人民币2017年下半年以来维持强劲走势的又一大重要原因,是中国的资本管制加强,资金外流得到有效控制。为了抑制资本外流,中国政府先后采取了一系列资本管制措施。除了从源头上对金融机构进行控制外,还对境外相对热门的“吸金”业务采取措施防止人民币外逃,分别从供给端与需求端对人民币的外流进行了控制,并且也逐渐取得了成效。而前不久的中央经济工作会议已为2018年货币政策作出了总体基调:保持货币信贷和社会融资规模合理增长,保持人民币汇率在合理均衡水平上的基本稳定。去年的“调节好”货币闸门在今年变成了“管住”货币闸门,而且也不再提及维护流动性基本稳定的口号。从以上的调整中可以看出中央高层在2018年对于人民币币值的稳定性提出了更高的要求,这个是从政策面上对2018年人民币汇率的稳定性所作出的保障。

总而言之,关于人民币未来的走势,我们认为美元有望反转当前弱势的疲态,进而给人民币造成一定下行压力。但由于未来人民币仍旧有汇率坚挺的基础,而且随着人民币汇率的企稳,外汇储备也逐渐恢复到三万亿以上的水平,有足够的实力应对外汇市场的波动。所以美元的走强对人民币受到的影响不会太大,预计围绕6.5的均衡价位进行上下浮动。

(本文作者介绍:黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。