文/新浪港股(微信公众号xlgg-sina)专栏作家 张忆东

备注:作者为兴业证券张忆东、安一夫

互联网汽车零售交易及汽车融资市场正处于红利期,公司行业内领军地位使得易鑫拥有绝对的优势,同时易车和腾讯的股东地位为公司经营提供了保障,因此我们建议投资者申购。

投资要点

★ 易鑫集团是中国最大的互联网零售交易平台,交易平台业务和自营融资业务齐头并进。交易平台业务包括交易促成服务(成交促成、贷款促成等,收取服务费)和广告及会员服务(收取广告费会员费);自营租赁业务包括融资租赁业务(利息收入)、经营租赁服务(租金服务)和销售汽车销售收入(2017H起大幅减少),自营租赁业务中融资租赁(汽车贷款等)是公司主要收入来源。

★ 互联网汽车零售与汽车融资市场高速发展。据招股书中Frost&Sullivan数据,受益于消费升级,预期中国互联网汽车零售交易市场2016-2021年交易辆次复合年增长率为39.2%,交易额复合年增长率为41.3%,2021年分别达到540万辆和5681亿元;同时至2021年,汽车融资市场预期交易规模将达到3.41万亿元。

★公司处于快速成长期,收入持续增长。2015/16/17H公司收入分别为2.71/14.88/15.51亿元,分别同比增长465%/449%/240%,特别公司融资租赁业务(汽车贷款等)2015年仅有0.65亿元,2017H增长到10.8亿元,有力推动了公司收入增长。

★ 建议申购。互联网汽车零售交易及汽车融资市场正处于红利期,公司行业内领军地位使得易鑫拥有绝对的优势,同时易车和腾讯的股东地位为公司经营提供了保障,因此我们建议投资者申购。

★ 风险提示:1)融资租赁资金信用风险;2)相关政策风险。

报告正文

1. 易鑫集团:独立于易车的互联网汽车服务公司

易鑫集团是一个独立运营的易车控股互联网汽车服务公司

易鑫集团源自于于2013年12月成立的易车汽车融资事业部。易车是易鑫集团控股股东,于2000年在美国纽约证券交易所上市(纽交所股票代码:BITA),旗下包括易车网、易车二手车、新意互动、汽车产经网、易湃等多个业务。作为易车的附属公司,易鑫和易车保持以独立的品牌在各自平台独立经营业务。

集团于11月在开曼成立法律实体,整合易鑫车贷、易鑫车险、易鑫汽车报价、淘车、淘车二手车、daikuan.com、chexian.com、京东车贷等平台,联合汽车销售、银行、其他金融机构,致力于打造国内最大的互联网汽车融资平台。目前公司已和逾230个汽车品牌、220个金融机构、15000经销商建立伙伴关系。据招股书中援引的Frost&Sullivan数据,易鑫在互联网汽车零售交易市场份额高达18%。

现任董事会及高级管理层

公司董事会由九名董事组成,包括两名执行董事,四名非执行董事及三名独立非执行董事。两名执行董事来自于易车集团和广汇汽车服务有限责任公司,均从事汽车服务行业工作,四名非执行董事中两名来自腾讯,一名来自京东,一名来自百度,均为易鑫投资方。除首席执行官张序安先生外,其他董事会成员未担任易车及其相关联系公司职务。

股权架构

上市前,易鑫集团最大股东为易车,持股比例51.63%;第二大股东为腾讯,腾讯通过添曜有限公司、腾讯移动、Dongting Lake InvestmentLimited等合计直接持股达24.31%;第三大股东京东持股12.68%。

上市后,易车持股比例变为44.4%,第一大股东及实际控制人地位不变。

公司主营业务:网上汽车交易+汽车融资

易鑫集团意在打造包含消费者、汽车制造商、汽车经销商、汽车融资合作伙伴及售后服务供应商的生态系统。公司为消费者、汽车品牌、金融机构提供一体化的互联网平台:1)对消费者,提供从信息咨询,购买,到售后,更换新车的循环系统服务;2)对汽车品牌和汽车经销商,提供从呈列汽车信息、交易、服务到再次获得的一站式服务。

易鑫集团收入由交易平台业务和自营融资业务两部分组成。

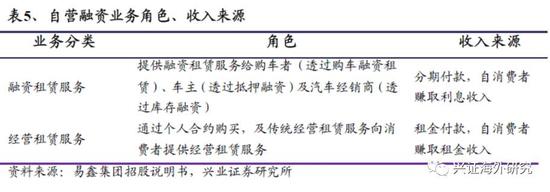

交易平台业务包括交易促成服务和广告及会员服务,其中1)交易促成服务包括成交促成服务(向消费者或汽车经销商收取服务费)、贷款促成服务(向消费者或银行收取服务费)和增值服务,2)广告及会员服务的收入来源是向汽车经销商收入的推广服务费及订购会员服务人员的会员费。

自营租赁业务包括融资租赁业务(自消费者赚取利息收入)、经营租赁服务(自消费者赚取租金服务),2016年公司亦通过向汽车经销商及租赁公司销售汽车产生收入(该项业务2017年上半年已大幅减少)。

自营租赁业务中融资租赁(即汽车贷款)是公司主要收入来源。2017年上半年,交易平台业务收入同比增长迅速,达450%,但自营融资业务收入增长210%,收入占比79.3%,仍是易鑫收入的主要来源,而在自营融资中,回租的融资租赁方式占主体地位。

2、行业分析:受益于消费升级,互联网汽车零售及汽车融资均持续增长

新车和二手车市场持续增长,互联网零售交易市场发展迅速

根据公司招股书中披露的Frost&Sullivan数据,按2016年总体汽车零售交易辆次计算,中国仅次于美国,为全球第二大汽车市场。虽然中国汽车密度相对低于若干发达国家市场,但中国整体的汽车市场有广阔的发展空间——汽车零售交易辆次将由2016年的3,160万辆增至2021年的4,500万辆,复合年增长率7.3%,零售交易总金额将会由2016年的人民币3.8万亿元增至2021年的人民币5.2万亿元,复合增长率6.5%。

中国汽车行业的价值链越来越呈“网络化”趋势。中国汽车行业的价值链包括制造、分销和销售以及汽车融资与售后服务,而为了精简价值链、扩大汽车市场对消费者开放的范围、提高交易效率、促进快捷有效的交易配对、革新传统交易,汽车行业对线上渠道产生了更高的要求。这间接的促进了汽车互联网零售交易市场的发展。

中国的新车及二手车零售交易持续增长,而二手车零售交易的增长速度比新车更快。据招股书中Frost&Sullivan数据,从2012年到2016年,新车零售交易辆次由1,470万辆上升至2,390万辆,复合年增长率12.9%,交易额由2.0万亿元上升至3.3万亿元,复合年增长率13.4%。二手车零售交易辆次由310万辆上升至780万辆,增长率达25.8%,交易金额由1914亿元增至5096亿元,增长率达27.7%。预期在2016至2021年,新车和二手车市场增速都会趋于平缓和稳定。2021年新车交易辆次会达3040万辆,交易金额达4.2万亿元,二手车交易辆次达到1460万辆,交易额达到1.0万亿元。

中国互联网汽车零售交易市场高速发展。Frost&Sullivan数据指出,2012年至2016年互联网汽车零售交易辆次复合年增长率高达60.3%,交易额复合年增长率为65.5%。预期2016年至2021年交易辆次复合年增长率为39.2%,从100万辆上升到540万辆;交易额复合年增长率为41.3%,从1007亿元上升到5681亿元。

易鑫集团市场份额第一

据招股书中Frost&Sullivan数据,2016年以互联网汽车零售交易量次计算的市场份额中,易鑫占18.7%;以交易总额计算的市场份额中,易鑫占18.4%;两种计算方式中易鑫集团均是行业龙头。

汽车融资服务获得越来越多的需求。由于消费观念、人口结构的变化,融资服务受到年轻一代的欢迎,同时汽车市场稳定增长,融资渠道扩大,融资服务也不断创新。据招股书中Frost&Sullivan数据,至2021年,汽车融资市场预计会加快增长,预期2021年市场交易规模达到3.41万亿元。

消费者结构年轻化、融资渠道多样化促进汽车消费融资市场接受度提高

随着80后逐渐成为汽车市场主流消费者,汽车消费融资需求日益增大。80后对信贷观念更为开放,他们更乐意接受这种形式以便更早的获得车辆,制定长期性的还款计划,通过分摊每一期的承担数目让自己对现金流的压力控制在可负担水平。

融资渠道在逐步拓宽。2014年资产支持证券发行的注册监管制度取代了审批监管制度,到2016年止,据易鑫集团招股说明书Frost&Sullivan数据披露,资产支持证券市场规模由78亿元增至645亿元,复合年增长率达到187.6%。目前中国资产支持证券市场是汽车融资供货商的重要融资渠道。

3、公司分析:“互联网汽车零售+自营融资”齐头并进

互联网汽车零售+自营汽车融资(以汽车贷款为主)双业务并行。

一体化业务模式。易鑫的业务模式可以概括为面向消费者、汽车品牌和经销商、金融机构提供一站式服务,利用互联网平台建立起全面的生态系统,为参与者提供便利。

双业务共同发展。目前公司两大业务分部为交易平台业务和自营融资业务。交易平台业务包括广告及会员服务和交易促成及增值服务,如成交促成服务、贷款促成服务、其他增值服务。融资租赁平台则主要包括融资租赁业务和经营租赁业务,回租是开展业务的主要形式。

交易平台业务:最大的互联网汽车零售交易平台

用户数量庞大。2017年9月,公司的在线渠道有约5,100万名每月活跃用户,其中部分用户提交了汽车交易或汽车相关交易需求,与该等需求相关的汽车总值估计约为人民币900亿元。线下服务团队有逾3,300名雇员,主要负责全国300多个城市的线下服务工作。

主要收入来源为向参与者收取服务费。

自营融资业务:业务收入动力来源

该业务是公司主要收入来源。自营融资业务包括融资租赁和经营租赁两种,其中融资租赁业务是公司主要收入来源,可视为汽车贷款。该业务自2015年6月成立以来发展最为快速,截止至2017年6月共完成约14万笔汽车零售交易,2015年全年、2016年全年、2017年上半年的收入约为人民币6,550万元、人民币13亿元及人民币12亿元,分别占总收入的24.1%、85.7%及79.3%。

收入来源为向消费者收取中介费和利息费。

易鑫集团融资业务资金渠道多元化。包括发行优先股、金融机构借款、资产支持证券、易车集团借款,其中易车集团借款部分占比并不重大,约为总债务3.3%,易车担保债务比重占约9.6%。易鑫仍计划在未来进一步拓宽资金来源,包括自身运营现金流、公开股票和债券发行等。

交易平台通过自由移动程序、移动站点、互联网站点及汽车经销商合作网络经营。站点及app包括淘车移动应用、易鑫车贷移动应用、taoche.com、daikuan.com。

利率偏高的原因是较少的市场竞争和强大的数据分析能力。融资业务下消费者购车融资利率于2017年6月30日是4%至19%,汽车抵押融资利率为11%至26%,租期均是12至36个月。但公司能凭借数据分析能力有效的评估二手汽车的剩余价值,控制信用风险,因此180日以上逾期率控制在较低水平。

市场需求量大。自营融资业务(尤其是融资租赁服务)大幅增长主要是由于互联网汽车零售交易市场持续快速增长及中国汽车消费融资的受欢迎程度及渗透率增加所致。

4、财务分析:处于快速成长期,收入快速增长

易鑫业务收入、特别是汽车贷款收入快速增长。

在易鑫两大业务平台中,自营融资平台收入占比大,增速快。2015年以前易鑫的收入来源都是交易平台业务,在2015年2月易鑫从易车用股份换来汽车融资服务之后,其自营融资业务开始快速发展,2015年到2016年规模由0.65亿元增长至12.76亿元,增长至原有规模的19.5倍,收入占总收入比例高达84.74%。

自营融资业务分部在逐年实现多功能化,2015年所有分部业务收入来源于融资租赁业务,其后又新增了经营租赁、汽车销售等业务。融资租赁业务(汽车贷款)收入占比最高,2017年上半年融资租赁收入占分部收入88.1%,占易鑫集团总收入69.86%。

同时,交易平台业务也在实现稳定增长,2017年上半年平台收入为3.21亿元,约为2014年的6.7倍。

易鑫集团毛利率保持在较高水平,虽然净利润率持续快速下跌,但主要原因是增长的可转换可赎回优先股占比大。易鑫集团毛利润由2014年的4101万元增长到2016年的7.35亿元,2017年上半年毛利润额达到8.94亿元。易鑫出于股权激励发行了大量的优先股,由于销售及营销费用和大量可转换可赎回的优先股存在,在公允价值变动之后,经营利润和净利润显现出亏损状态,但这部分损失并非集团的真实损失。

易鑫集团调整后净利润稳步增长。集团调整后净利润每年快速增长。2017年上半年与2016年上半年对比,由33303千元增长到261176千元,增长率高达684%,表明公司的实际运营状况向好,将持续成长。

5、未来计划及募集资金用途

未来战略:扩大消费者群体、增强易鑫集团的生态系统、进一步提高该公司的技术实力并寻求战略联盟、投资及收购机会、进一步拓宽进入国际市场的渠道。

通过推行全渠道的客户获取策略,易鑫集团计划改进移动应用、移动站点和互联网服务来增加客户流量,亦将积极拓展业务至中国较低级别的城市来激活当地居民的需求。

易鑫集团将持续提升面对消费者与业务合作伙伴的价值定位来增强汽车零售交易的生态系统。除了优先改善平台的消费者体验之外,还将通过该公司的数据分析能力、信用风险管理服务以及与保险公司的关系来完善与汽车制造商、经销商、汽车融资合作伙伴和其他售后服务供应商的关系。

通过不断完善信息技术系统和数据分析能力来提升技术实力。

通过投资或收购汽车价值链上与易鑫集团互补的业务来完善及补充该公司现有的产品、服务和策略。

通过提高国内外市场的公众形象和曝光率,从而吸引更多的消费者与业务合作伙伴,进一步拓宽进入国际市场的渠道。

募集资金用途:易鑫集团预计将收取全球发售所得款项净额约60.197亿港元(发售价格中位数,经扣除包销佣金及在全球发售中已付及应付的其他预计费用),拟将收入用作以下用途:

约18.059亿港元(约人民币15.385亿元,相当于所得款项净额30%)用于实施销售及营销计划,支持汽车经销商合作网络的地域扩张,包括壮大销售及营销团队;

约12.039亿港元(约人民币10.257亿元,相当于所得款项净额20%)用于进一步提升研究和技术能力,包括招聘工程师和数据专家及进一步投资信息技术系统及数据分析能力;

约12.039亿港元(约人民币10.257亿元,相当于所得款项净额20%)用于增加资金资源,支持自营融资业务持续增长;

约12.039亿港元(约人民币10.257亿元,相当于所得款项净额20%)用于择机收购或投资与业务互补并切合增长策略的资产与业务;

约6.020亿港元(约人民币5.128亿元,相当于所得款项净额10%)用作营运资金及其他一般公司用途。

倘发售价定为发售价范围的最高位或最低位,则全球发售所得款项净额将分别增加或减少约4.663亿港元。在此情况下,将按比例增加或减少分配作上述用途的所得款项净额。

6、申购建议

易鑫集团是中国最大的互联网汽车零售交易平台,通过提供面向消费者、汽车品牌和经销商、金融机构的一站式服务打造独立的生态系统。消费升级使得互联网汽车交易市场、消费融资市场规模不断扩大。预计2021年互联网零售交易市场交易规模将达到5681亿元,消费融资市场规模将达到31437亿元。行业优势给作为互联网零售交易巨头的易鑫集团的发展提供了更多的可能。

另一方面,公司不断拓展创新业务、拓宽融资渠道。2017年经营融资平台“开走吧”投入运营,同时线下将后续推出舒鑫融、易鑫融、省心融等产品。这些产品的推出将进一步推动公司业务收入的增长。

建议申购。公司的行业内领军地位使得易鑫拥有绝对的优势,同时易车和腾讯的股东地位为公司经营提供了保障,因此我们建议投资者申购。

7、风险提示

公司风险来自以下几方面:1)公司主要收入来源为融资租赁(汽车贷款等),融资资金来源存在风险;2)互联网汽车零售及相关汽车金融方面政策风险。

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。