文/新浪港股(微信公众号xlgg-sina)专栏作家 黄少明

中国在1978年召开十一届三中全会,确立了改革开放的政策,从此走上了改革开放的道路。而越南也在1986年召开了越共六大,确立了革新开放的路线。

前言:

近年来越南经济保持较快增长,近十年GDP平均增速在6%左右,远高出全球平均增长水平,也因此受到了投资者的广泛关注,与印度、印度尼西亚一起,被投资者公认为东南亚最值得投资的三大区域。市场上更有一种声音,认为当下的越南就是二十年前的中国,充满投资机会与增长潜力,而事实究竟是怎样呢?最近海通国际宏观研究部带着这个问题,派人前往越南进行调研,探究越南国民经济发展状况和前景,深入分析其主要支柱产业的发展潜力和投资机会,同时探究越南在一带一路中的地位与作用。总体而言,越南近年来发展步伐不断加快,开放程度也日渐加深,随着FDI的驱动、人口红利的释放,以及扩张政策的刺激,越南经济仍有进一步加速发展的空间,但一系列风险也不可忽视。这是我们越南调研系列报告的首篇——宏观篇,之后还会以行业系列报告陆续刊发,欢迎持续关注。

一 ,越南基本情况

越南是一个位于东南亚的中南半岛东端国家,北纬8°30′至23°22′,东经102°10′至109°30′,总面积约为33万平方公里。越南北邻中国,西接柬埔寨和老挝,拥有大约9,450万人口,平均年龄在大约29岁左右。主要城市为河内(首都)、胡志明市(最大城市)、海防(北方最大港口)以及岘港(第四大城市)。

越南矿产资源丰富,据越南地质矿产局报告,目前已发现70 多种矿产,探明各种矿床和矿产地5000多处。越南的优势矿产以铝土矿、石油、天然气、无烟煤、磷灰石为主;铜、镍、铬铁矿、铁矿、金矿、稀土等6种矿产,均以大型富矿为主,且较为优质。其中铝土矿的储量位居世界第三位。

越南经济目前尚处于轻工业和农业发展阶段。近年来进出口以及加工贸易业得到了较快发展。2006年越南加入世界贸易组织以后,市场逐渐开放,投资环境也进一步完善。中越之间一直保持着密切的贸易合作关系。中方投资目前虽然遍布越南各地,但是主要集中在加工制造业、房地产和建设行业,而对于潜力巨大的科学技术领域则罕有涉及,并且在配套工业、高新技术产业和基础设施等越南政府鼓励外资的领域,投资仍然不算大。所以我们认为研究越南经济,尤其是其潜在的投资机会,对于投资者的意义重大。

二 ,越南宏观经济表现

目前市场将当下的越南与20年前的中国进行比较。我们通过走访后也发现二者存在很多相似之处。中国在1978年召开十一届三中全会,确立了改革开放的政策,从此走上了改革开放的道路。而越南也在1986年召开了越共六大,确立了革新开放的路线。从革新开放至今,越南面貌也呈现出了较大改变。我们从以下几个角度对越南目前的宏观经济整体状况作简单分析:

1 GDP保持较快增长,制造业为主要动力

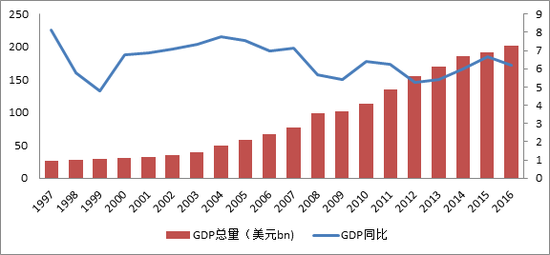

如图一所示,越南GDP近二十年来一直保持了较快速度的增长,平均增速在6.5%左右。越南政府也曾在2016年年初提出未来五年经济增速目标为6.5—7%,并为完成该项目标采取了一系列积极开放的措施来刺激经济发展。

图一 1997-2016年越南GDP总量及同比增长

数据来源:IMF, HTI Macro Research

数据来源:IMF, HTI Macro Research不过值得注意的是,越南2017年第一季度的GDP同比下滑至5.1%,与2016年同期水平相比有所放缓。我们认为造成这一下滑的主要原因来自以下几个方面:第一,去年下半年南方地区受天气与水灾影响,农业产出有所下降,同比仅增长1.36%,为2011年以来最低水平;第二,采矿业表现较差,同比下降4%,同样创下2011年以来的最低水平,石油出口更是下降了25.4%;第三,越南最大的外国直接投资商三星厂在二月发生工人暴动,也对GDP造成了一定影响。

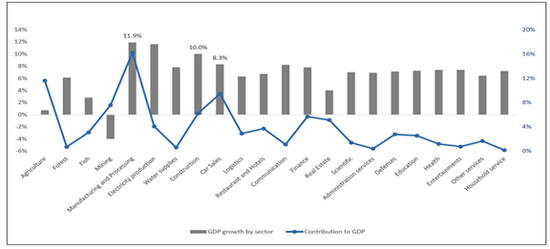

从产业结构来看,越南GDP贡献最大的行业是制造业,该行业自身也保持了较快的增长,2016年同比增长11.9%,为各行业中最快。目前越南的PMI指数不断走强,今年四月份高达54.6,创下了22个月以来的最高纪录。我们认为未来制造业仍将会是推动GDP增长的最重要的支柱产业。

图二 2016年越南GDP各行业增长率及对GDP贡献率

数据来源:Pureheart,HTI Macro Research

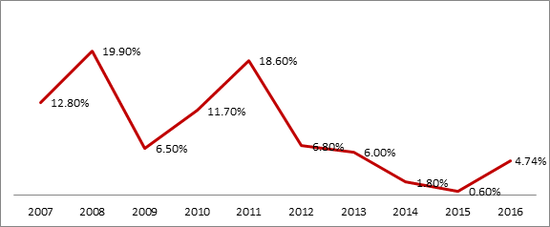

数据来源:Pureheart,HTI Macro Research2 CPI较低为经济增长创造条件

如图所示,越南CPI自2011年达到相对高位后稳步下降,到2016年处在4%左右的水平。就2017年上半年的表现来看,CPI依然保持在较低水平,且有进一步下降的趋势。1月同比上涨5.22%,而到六月同比增幅仅为2.54%。我们认为未来驱动越南CPI上涨的主要因素会集中在逐渐增高的医疗与教育费用,以及日渐恢复的油价。但是考虑到当地猪肉与鸡蛋供给过剩而导致的价格下降,我们认为越南今年的CPI还是继续会保持一个相对稳定的水平,为政府的货币政策创造一个较为宽松的环境。

图三 2007-2016年越南CPI同比增长

数据来源:GSO of Vietnam,HTI Macro Research

数据来源:GSO of Vietnam,HTI Macro Research3 进出口增长较快,汇率相对稳定

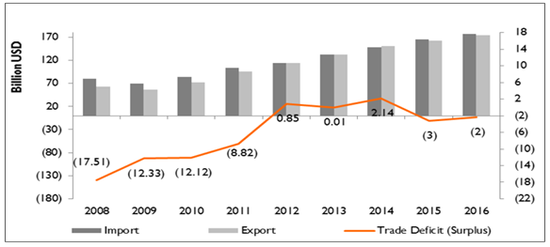

越南的进出口总值自金融危机之后稳步增长,2017年上半年继续保持强劲走势,进出口同比增长分别为24.1%和18.9%,进口表现优于出口,导致录得27亿美元的赤字。进口主要集中在装备制造业和原材料方面,分别占据了进口总额的31.4%和40.3%,而出口方面则主要集中在电子产品(手机、电脑为主)以及纺织与制造业方面。随着大宗商品价格的回暖以及不断增加的FDI,越南未来的进出口仍将保持较快的增长速度。但由于FDI表现在进口方面的优势更为明显,我们预期2017年越南仍将会是赤字状态。

图四 2008-2016年越南进出口总量及赤字状况

数据来源:Pureheart,HTI Macro Research

数据来源:Pureheart,HTI Macro Research汇率方面,越南一直实施浮动盯住美元的汇率制度,即将货币盯住美元,同时允许汇率在一定范围内浮动。所以从图五中可以明显看到,相较于日元同欧元,越南盾相对保持了稳定的汇率,波幅为几大货币中最小。

图五 2017年越南盾与其他主要货币关系走势图

数据来源:Pureheart,HTI Macro Research

数据来源:Pureheart,HTI Macro Research4 上半年股市表现强劲, PE仍处在相对低位

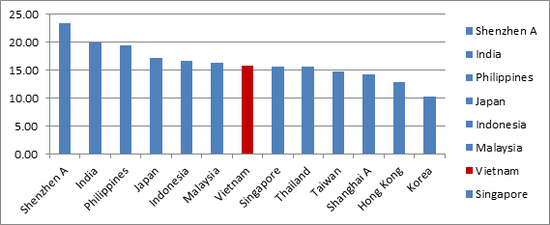

越南股票市场共分为两个市场,分别是HOSE(胡志明证券交易所)和HNX(河内证券交易所),两市合共700多家上市公司,市值达950亿美金左右,接近GDP总值的一半。其所对应的胡志明市指数和河内指数在2017年上半年保持了强劲走势,升幅约为17%左右。值得注意的是,越南的股市虽已有较高涨幅,但市盈率仍较低,胡志明市和河内股市对应的PE值分别为16.35和11.85,相对于亚洲其他国家仍具一定吸引力。有关越南金融业的发展情况以及投资机会,我们将在金融篇的专题报告中做详细介绍,此处不再赘述。

图六2017年7月亚洲各主要国家股市市盈率

数据来源:Bloomberg,HTI Macro Research

数据来源:Bloomberg,HTI Macro Research图七2016年1月-2017年6月胡志明指数走势

数据来源:Bloomberg,HTI Macro Research

数据来源:Bloomberg,HTI Macro Research图八2016年1月-2017年6月河内指数走势

数据来源:Bloomberg,HTI Macro Research

数据来源:Bloomberg,HTI Macro Research三, 推动越南经济增长的动力

从各项基本经济数据来看,越南近几年来整体上的确维持了较快发展。那么快速增长的势头能够延续下去呢?越南未来的经济增长动力又何在呢?我们认为,以下几个因素将是越南未来增长的主要推动力。

1 FDI保持较快速度增长

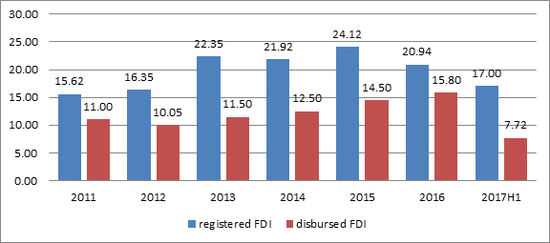

越南的外国直接投资(Foreign Direct Investment,FDI)近年来增长迅速。仅2017年上半年,已注册的FDI金额就达到了170亿美元,同比增长50%,而2016年的同比增幅为13.1%。2017年上半年已落实的FDI金额也已经达到了77.2亿美元,同比增长6.5%。我们认为未来相对开放的金融环境以及低廉的劳动力成本依然会成为越南吸引外资的两大优势,FDI仍有望保持较快的发展势头。

图九 2011-2017H1越南外国直接投资情况

数据来源:SSI,HTI Macro Research

数据来源:SSI,HTI Macro Research2人口红利提供生产动力 收入提高带动消费发展

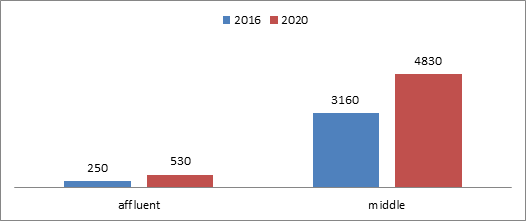

从人口结构来看,越南目前的人口平均年龄在29岁,正值人口红利的黄金时间段,为整个国家的经济发展带来了较为充足且廉价的劳动力。此外,越南近年来财富积累效应不断呈现出来,中等收入家庭的数量不断增加。根据越南政府的官方预测,越南富裕家庭数量预计将会从2016年的25万上升至2020年的53万,而中等收入的家庭将会从2016年的316万上升至2020年的483万,增幅高达52.8%。我们认为未来五年人口红利加之财富效应,将会为越南的生产与消费带来巨大的推动作用。零售业与旅游业的迅速增长就是越南消费经济发展的缩影。以零售业为例,越南的整个零售业近年来保持了稳定快速的增长趋势,今年四月份更是录得新高,同比涨幅达13%。

图十2016年与2020年越南中等收入与富裕家庭数对比(单位:千)

数据来源:GSO of Vietnam,HTI Macro Research

数据来源:GSO of Vietnam,HTI Macro Research3 扩张的货币政策刺激信贷增长

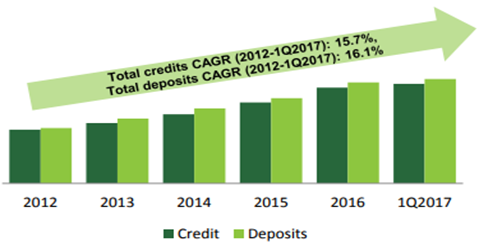

越南的信贷扩张速度步伐逐年加快。截止今年5月份,银行业的信贷增长达6.53%,高于2015年和2016年的同期水平,也为全年的信贷增长表现奠定了基础。信贷方面的强劲增长,是其政府推动与消费需求共同刺激下的双重结果。一方面,源自国内居民消费需求刺激下的信贷需求不断提高,以零售业为例,越南尼尔森消费者信心指数,从2012年的87点一路上行,攀升到2016年的112点,鉴于今年四五月越南零售业的强劲表现,我们认为尼尔森指数有进一步上行的趋势。而根据我们的调研结果,迅速增长的信贷规模中,绝大部分来自零售业,足见消费者购买力不断提高下所产生的巨大驱动力。

图十一2012-2017年越南存贷款增长趋势

数据来源:VietcomBank,HTI Macro Research

数据来源:VietcomBank,HTI Macro Research另一方面,信贷的不断扩张也与政府的积极推动有密不可分的关系。由于财政赤字已远远超出政府目标,所以未来越南政府运用财政政策刺激经济发展的空间非常有限,更多会采用货币政策来推动经济发展,上文也已提到,相对低位的CPI为扩张的货币政策提供了一个温和的环境。就在我们调研期间,越南政府宣布降息0.25%来刺激经济发展。

四 ,越南经济发展中存在的问题

如上所述,越南未来的经济增长在源源不断的动力下,将会持续,然而,越南经济发展也面临一些不可忽视的风险因素值得投资者留意,具体来说,有以下几个方面:

1 信贷增长过快导致信用风险增加

正如上文提到的,目前越南的信贷增长速度维持在16%左右。越南政府为了完成五年计划的目标及吸引外资进入,也采取了比较宽松的货币政策。目前来看对于刺激经济发展起到了良好的效果。但是迅速增长的信贷规模所积累的信用风险也是不容忽视的。这也很好解释了越南商业银行与央行动作的背离——就在央行降息的前两个星期,商业银行刚刚提高了利率。尽管我们预期在央行的干预下,商业银行未来有可能会跟随降息,尤其是在制造业领域,但是其过快的信贷规模增长以及庞大的不良贷款基数仍会成为银行的一大风险。

2制造业主要集中在加工环节, 产业附加值较低

近年来,由于中国的劳动力成本不断提高,对于环境标准的要求也逐步加强,越来越多的制造业开始将目光对准了劳动力更加廉价的越南。中韩关系恶化后,很多韩国企业也出于政治因素与经济效益的双重考虑,纷纷迁厂至越 南,所以越南的制造业发展较快。然而,和二十年前的中国一样,目前越南制造业所面临的一大困境,就是生产多集中在产业链利润较低的加工环节,产品附加值较低,企业的核心竞争力较弱。

3 全球货币政策环境紧缩带来的压力

今年以来,全球市场经济呈现出回暖复苏之态。世界各国也开启了新一轮的紧缩模式。目前来看,美联储的缩表已正式提上议程并将逐步展开,加息也在稳步推进中,欧洲和日本也逐渐开始考虑改变此前量化宽松的货币政策。连加拿大也在7月12日宣布将利率上調0.25%至0.75%。在这样的大背景下,越南政府最近的减息足见其刺激经济发展的决心之大。然而我们所担忧的是,在目前全球收紧政策的大背景之下,越南的宽松政策是否可持续?一旦宽松政策不能维持,那其目前的经济增长速度必将放缓,这也是我们对于其未来宏观经济发展的一大担忧。

五,越南在一带一路中的投资机遇

中国和越南一直保持着良好的双边贸易关系。截止2016年,中国已连续12年成为越南的第一大贸易伙伴,是越南第一大进口来源地和第四大出口市场,越南更是在2017年成为了中国在东盟的第一大贸易伙伴。一带一路的推进必将进一步强化两国的贸易合作,实现资源的优化与互补。

具体来看,越南相较其他国家而言有一些自身的优势:第一,廉价的劳动力成本,目前越南整个国家的平均工资水平大约在2000港币/月左右。第二,便利的地理位置,海岸线长达3260公里,港口众多,运输便利。第三,强劲的市场需求。越南近年来发展迅速,人均收入与生活水平较之前有了较大的提高,对于相应基础设施与配套设备的潜在需求较大。

围绕一带一路的投资主题,越南在以下两个方面有较大的投资潜力:

电力:越南政府在其2011-2020年电力发展规划中提到,至2020年越南自产及外购电量要达到3300-3620亿度,至2030年约达 6950-8340亿度。同时,逐渐形成和发展有竞争力的电力市场,实现电力经营和投资方式的多元化。今后将会加大对风电、水电与核电的投资力度。

交通:根据《至2020年铁路发展规划》,越南将重点发展城市铁路交通及连接城内与郊区的铁路运输,在我们调研期间,河内与胡志明市的第一条地铁正在建设中,预计在未来两年内通车。公路作为越南主要运输方式之一,也在进行不断扩建。全长550公里跨越六省的沿海高速公路预计于2020年完工,2020-2035年仍有多条公里在规划建设中。

六,结语

综上所述,我们认为目前越南作为东南亚地区最为活跃的经济体之一,与20年前的中国发展轨迹有相似之处,但又不完全相同。该国受益于国内需求与国外投资的双重推动,仍然具备较大的经济增长动力,加之“一带一路” 的推动作用,有较大的投资机会,但也存在一些不容忽视的风险,视具体行业的不同而定。基于第一季度较低的基数,我们认为尽管采取了降息措施,但越南政府难以维持其2017年全年6.7%的目标,预计全年实际增长为6.2%-6.3%左右,FDI仍将会是推动其经济增长的主要驱动力,而制造业与建筑业仍将会是越南的支柱产业。

香港作为一带一路中的“超级联络人”,与越南一直保持紧密的关系。目前越南是香港在东盟十国中的最大出口市场,2016年香港是越南第三大外商直接投资来源地。海通国际作为一家立足香港面向亚太的国际金融机构,也会持续对越南的经济发展与投资机会进行关注。接下来我们还会进一步关注和探讨越南的相关行业状况及投资机会。

(本文作者介绍:黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。)

责任编辑:马婕

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。