文/新浪财经专栏作家 王群航

2016新年伊始,基金公司的分红突然开始大幅度增多,整版整版的分红公告发布,其实,这些都是绝大多数基金公司、绝大多数基金一年一度的固定动作,并且都是在尽量按照最低的标准进行分红操作。

基金分红

基金分红与此同时,一些尴尬的故事也再次重复:某投资者刚刚申购了某基金;该基金分红,把该投资者的申购资金退了一部分回来,说那是“红利”;该投资者疑惑:我刚买基金的钱怎么没几天就变成了红利?基金公司为什么要减少我的投资额?之前多收的申购费退不退?

一、基金公司越来越不愿意分红了

2004年7月1日起施行的《证券投资基金运作管理办法》第三十五条规定:“封闭式基金的收益分配,每年不得少于一次,封闭式基金年度收益分配比例不得低于基金年度已实现收益的百分之九十。开放式基金的基金合同应当约定每年基金收益分配的最多次数和基金收益分配的最低比例。”

中国证监会2014年7月11日发布、8月8日起新施行的《公开募集证券投资基金运作管理办法》第三十七条规定:“封闭式基金的收益分配,每年不得少于一次,封闭式基金年度收益分配比例不得低于基金年度可供分配利润的百分之九十。开放式基金的收益分配,由基金合同约定。”

回顾分红法规演变,我们可以很清楚地看到,在开放式基金方面,是否分红、如何分红,决定权在基金公司。从一般意义上讲,由于分红会减少基金公司的管理费收入,因此,基金公司天然地缺乏分红意愿。至于投资者,尤其是普通个人投资者,理论上完全不必关注基金的分红。

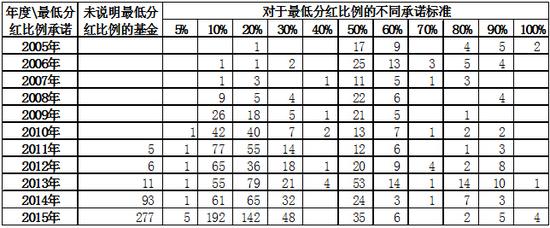

附表:开放式基金过去11年对于最低分红比例的约定情况

附注:(1)数据来源:济安金信基金评价中心(2)约定最低分红比例高于10%,且不足一个整数的,按照就低的标准统计。例如,约定是15%的,算作10%,因为基金公司本来就没有多分红的意愿。

在剔除了封闭式基金、ETF、货币市场基金、分级基金、短期理财债基这五种类型的基金之后,附表统计的是其它各类开放式新基金过去11年里对于最低分红比例的约定情况。因为2004版老法规对此有明确的规定,即分红的最高次数和最低比例,2014版新法规虽然对此没有明确的规定了,但估计很多基金公司还是在套用老版法律文本格式。不过,参看附表,从近两年的情况来看,不再预设最低分红比例的基金数量正在快速增加。

早期,基金公司都倾向于多分红,参看附表,例如,前四年,绝大多数基金对于最低分红比例的预设都是高于50%的。但是,从2009年开始,基金公司的分红意愿逐渐降低,对于分红最低比例的预设值逐渐降低,大量基金把预设的最低比例确定在10%、20%这两个标准上,分红几乎成为了一种点到即止、意思一下的行为。

附图:过去11年开放式基金对于最低分红比例预设等于、低于50%的基金占比情况和高于50%的基金占比情况一览

附注:(1)约定最低分红比例不足一个整数的,按照就低的标准统计。例如,约定是15%的,算作10%,因为基金公司本来就没有多分红的意愿。

(2)对于最低分红比例的约定,有的基金契约中写的是“每次分红”,有的基金契约中写的是“年度分红”,这是执行方面的问题,最终结果都是一样。

基金公司愿意把可供分配利润的一半分配出去吗?如果以50%作为一个分水岭,把预设最低分红比例等于和低于50%的基金作为一类,把预设最低分红比例高于50%的基金作为另一类,统计一下这两类基金占各自所在年份发行的相关基金数量的比重,就可以看到附图中那两根明显分道扬镳的曲线:预设分红比例低的基金占比越来越多,预设分红比例高的基金越来越少。早年,这两类基金的占比基本上是各自一半;现在,前者的占比超90%了,后者正在接近零。基金公司真的是越来越不愿意分红了。

也许,有的基金公司会辩解:那些都是最低分红比例预设,理论上未来可以多分。逻辑上的确如此,但如果的确是愿意多分红,为什么不直接提高对于最低分红比例的契约规定呢?

二、投资者应专心做好趋势投资

对于很多机构投资者来说,分红会有特定的避税作用,因此,他们需要。

但是,普通投资者则没有必要关注分红,因为分红会等量扣减最新净值,但大家的资产总量实际上没有发生变化。

分红一说是从西方的投资市场中照搬过来的。从他们那里早期的投资情况来看,从他们过去实业投资的角度来看,从他们以往市场的流动性大不如今的角度来看,分红对于当时的投资者来说是具有一定意义的。但是,对于当前中国市场上流动性良好的开放式基金,非特殊情况,每个交易日都可以按照净值自由地申购、赎回,分红根本就没有必要,广大投资者要实现自己的收益,只要赎回所投资的基金就可以了。至于节省赎回费一说,事实情况是:哪有那么巧的事?投资者正好需要钱,基金公司就正好分红了,并且数额相近。

基金公司为什么设计出那么多种类的基金产品,就是要让投资者根据自己的风险收益偏好去选择,在合适的时间里持有合适的基金。这种择时、择基的基本投基要求,也是与僵化的长期持有策略截然不同的。自从2015年中以来的三次股市行情大调整,权益类基金净值的大幅度波动,都一再很好地诠释出了择时与择基的重要性。

就目前市场中的分红情况来看,主要有这样两个特点:第一,多数基金的分红比例不大,这就使得原本没有意义的分红,显现的更加没有意义。第二,以往,分红是基金公司重要的营销手段之一,可是现在,由于分红少、新基金发行太多,无论是持续营销,还是新产品发行,老基金的分红宣传已经被基金公司自己淡化较长时间了。

未来,投资者在选择基金进行投资的时候,一定要密切关注基金的业绩――净值增长率,以及该增长率在同类基金中的各种时间长度的排名,选择综合业绩表现好的基金作为自己的投资对象,来获取真真切切、实实在在的投资收益。

另外,对于分红,基金公司的观点是分红会影响基金的投资运作,尤其是高分红,会提高基金的交易成本,降低投资者收益,因为在分红之前,基金必须卖出足够的股票,以保证有足够的现金可供分配。根据笔者的调研统计,平均约有70%左右的投资者偏好“分红再投资”,这就是说,分红之后,大约有70%的红利资金又会迅速回到原基金的账户中,相关基金又有可能不得不买回才卖出的股票。

由于分红会影响相关基金的业绩排名,基金经理普遍不愿意,投资者当然也都不愿意,因此,不分红对于提高投资者的投资收益有利,不分红其实是有效保护投资者合法权益的一种行为。从维护投资者利益的角度出发,笔者也赞成少分红。甚至不分红,也可以。

三、是否可以创新尝试发行不分红的开放式基金?

目前,行业里对于分红处理方式是:第一,常规基金产品,能少分就尽量少分。第二,每年能推迟分就尽量推迟分,直至最后的截止时点,当前时点上分红的基金数量突然爆增,就是这个原因。

“开放式基金的收益分配,由基金合同约定。”鉴于新法规把分红的大权全面交给了基金公司,那么,在未来发行的新基金里,基金公司是否可以创新性地尝试发行不分红的基金呢?总体来看,这应该是一个值得尝试的做法。

第一,不分红是一项有效保护投资者利益的有力措施。由于不需要考虑分红,不需要为了应对分红而卖出股票,基金的股票二级是交易频度就会降低,随着非投资性交易的减少,交易成本将会同步减少。从影响开放式基金投资运作的客观因素来看,有日常的申购赎回、分红这样两种,如果不分红,就可以减少一项不利的因素。

第二,不分红可以提高基金公司的管理费收入。尤其是在当前银行渠道等对于基金公司管理费的分成越来越多的情况下,不分红可以在一定程度上提高基金公司的管理费收入,各个基金公司自然都会热烈欢迎,这对于基金行业的可持续发展有利。当前,基金公司面临的市场环境很严峻,据媒体披露,有的基金公司支付给银行渠道的尾随佣金已经高达80%,已经把超过一半的公司收益让渡给了渠道。

第三,不分红不会对于机构投资者的投基行为产生显著影响。因为一方面,有些机构无法实现避税;另一方面,避税占他们收入结构中的比例并不是很高,能避则好,没有避不无大碍。同时,如果基金干脆都不分红,则可以让所有的机构投资者、让机构投资者与个人投资者,大家共同地在一个起跑线上。

第四,不分红有利于基础市场行情的平稳、有序发展。因为在分红中有明确的规定,基金的红利发放日与基金收益分配截止日之间的距离不得超过15个工作日,鉴于基金公司普遍存在着到最后的分红期限临近而不得不分红的时候才进行分配,那么,2016年初股票市场行情走势的下跌,一个隐性的原因,可能就是与基金的分红行为有一定的关联。今后,随着新基金的发行越来越多,这个影响还将有可能越来越大。而如果有一些基金能够不分红,则可以降低二级市场的兑现抛售压力。

第五,不分红,让一些基金放心大胆地把净值做高,可以促进广大投资者树立正确的投资基金理念,因为当年的份额拆分最终被叫停,原因之一就是因为拆分有基金公司在顺应投资者错误投资理念的嫌疑。投资者拿出一笔资金申购基金,能够买到多少的基金份额不是一件重要的事情,基金份额没有贵贱之分,正确的投资观念应该是:相关基金的投资盈利能力。在此前提下,很多净值高的基金,可能正好是投资管理能力好的基金。

当前,除了货币市场基金以外,当红利已经实际上反映在基金的净值之中之后,分红便早已失去了它原始的内涵。因此说,发行不分红的基金,应该没有什么不可以。

(本文作者介绍:济安金信副总经理、基金评价中心主任。原华泰证券研究所金融产品研究评价中心首席分析师,原银河证券基金研究中心研究总监。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:石秀珍 SF183

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。