意见领袖丨邵宇(东方证券首席经济学家)

证券市场结构的特征与演化总是集中展现了不同历史阶段社会经济发展的基本面貌(巴曙松,1997)。中国证券市场规模增涨快,但市场投资者结构却极不成熟,增长极不平稳,市场波动幅度大。A股市场个人投资者占比高,机构力量薄弱是中国投资者结构的主要特征。

投资者结构是对单个投资者交易行为的宏观加总,广义上,股票市场中存在理性投资者和非理性投资者两大类型(Lux,1995),成熟的市场结构中,非理性投资者的投机与噪声交易行为会受到理性投资者的抗衡(贾文婷,2014),市场定价趋向于内在价值。而中国机构投资者规模占比低,长期资金匮乏,导致其在市场中上难以起到主导市场定价的作用。A股自然常年表现出高波动、高换手的特点,具有明显的羊群效应(Chiang等,2010),股票市场始终为牛短熊长,投资回报率低的问题困扰。

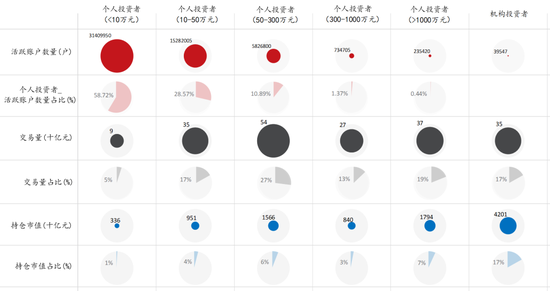

投资者交易行为是影响市场稳定性的直接因素。个人、机构、非金融企业、政府等不同类型的投资者构成了股票市场的微观主体,直接作用于股票的定价逻辑。不同类型的投资者交易特征各不相同,受到投资技能、专业能力的制约,个人投资者的投资分散性更低,在投资中的投机属性更强(Barber和Odean,2000)。中国的个人投资者对市值小、盈利差的股票有明显偏好,而机构投资者、北上资金、QFII等国际投资者在投资选择上更倾向于市值规模大、市盈率低的蓝筹股(钱军,2020)。如图表1的上交所投资者交易与持仓结构所示,机构投资者的交易占比仅为17%,全体个人投资者交易量占比达到83%,个人投资者的交易偏好显露无疑。个人投资者往往高估自己发现和解读股市新消息的能力,机构投资者的认知和行为在时间序列上更具有一致性。机构投资者的信息使用效率更高,相对于散户,机构投资对基本面更加敏感。与国外的机构投资者类似,国内的基金、资管、银行等机构投资者一般也更偏爱业绩好、经营稳健的公司(肖星和王琨,2005)。

图表1:上交所投资者交易与持仓结构——个人投资者贡献了83%的交易占比

证券市场里个人投资者占比较高的另一面是机构投资者力量薄弱,基金、保险、社保、银行等专业机构规模较低。与美国、日本、韩国市场相比,中国保险、银行理财资金等机构资产规模仍然有较大的提高空间,以持股市值规模占GDP比重计算,2018年中国境内公募基金仅为1.6%,同期美国则为51.9%,日本为12.1%,韩国为10.3%,养老金和保险的持股市值占GDP比重则更低。这一方面显示了中国各类金融机构力量较薄弱,另一方面也显示了国内机构投资者仍有广阔的发展空间。

海外股市投资者结构:四项一般经验规律

未来机构投资者的占比能否有效提升,回顾海外市场的特征事实是寻找答案的路径之一。境外成熟股市的投资者结构经历了近百年的发展及沿革,结构更加成熟稳定。回顾发展脉络,境外市场结构逐渐由个人走向机构、由封闭走向开放、由单一走向多元化。通过分析美国、中国香港、中国台湾、日本及英国五大境外成熟股票市场的投资者结构,我们发现投资者结构的演变存在着四大经验规律。

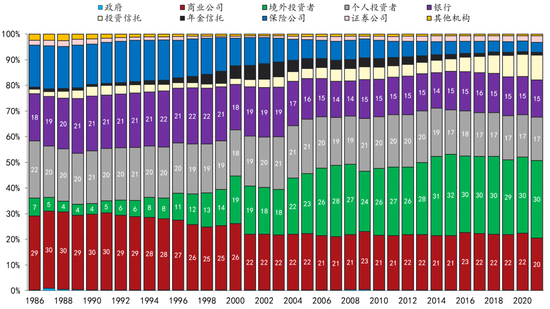

一是机构化、去散户化。半个世纪以来,专业投资机构的持股占比逐渐提高。从1951年到2021年,美国各类境内机构投资者持股市值占比提升了37个百分点,持股市值占比由5.49%上升至42.4%。并且机构投资者的占比结构不断出现新的变化。70与80年代美国养老金持股市值占比提升,1953年时,养老金持股市值占比仅为1.26%,到1985年,养老金持股市值已经达到27%;90年代,美国共同基金的持股占比开始快速增长,1991年,共同基金持股占比约7.05%,到2001年便增长至21%。英国市场上,机构投资者持股比重在1981年就已取代个人投资者,成为持股市值比重最大的投资者类型,彼时机构投资者占比约51.1%。在中国香港股市中,2005年至今,机构投资者的交易占比基本维持在50%以上,2019年,中国香港中机构投资者交易额占比达53.4%,其中本地机构投资者交易占比16.8%,外地机构投资者交易占比36.6%。

图表2:1951-2021年美国股票市场投资者持股市值比重

另一方面,境外市场个人投资者占比持续下降。20世纪40年代,美国个人投资者维持在90%以上。在最高峰的1945年,美国个人投资者持股市值占比达到94.85%,其他各大金融类机构投资者占比仅约4.8%,但半个世纪以来,美国散户持股市值比重下降了约六十个百分点。中国台湾股市个人投资者比重从1997年的56.27%下降到2019年的35.55%,二十余年里下降了21个百分点。日本股市中,1986年,个人投资者持股占比为22.3%,截至2021年6月底,日本股市个人投资者持股市值比重为16.8%,下降了约6个百分点。英国股市在1963年时,个人投资者持股市值占比是54%,到2018 年底已降至13.5%,在55年的时间里,英国个人投资者持股占比下降了41.5个百分点。

图表3:1986-2021年日本股市投资者持股市值比重

二是市场开放性提高,外资比重提升。1991年,日本股市境外投资者持股比重仅为4.7%,截至2021年6月底,其境外投资者持股比重已达30.2%,是日本股市中持股市值最高的投资者类型,在三十年内提升了25个百分点。这与日本80与90年代股市对外开放加速直接相关。英国股市在80年代后,境外投资者占比开始攀升,2012年后已发展成为英国股市的主导力量,近十年占比始终在50%以上,截至2018年,英国境外投资者持股市值占比为54.9%。中国台湾股市的境外投资者持股比重从1997年的8.73%提高至2019年的27.39%,境外信托基金是持股比重上升最快的一类投资者,这主要得益于中国台湾股市的对外开放与国际化政策。

中国台湾股市投资者结构演变中最突出的经验是成功地通过股市国际化,提高了机构投资者比重,使个人投资者持股比重下降,降低了市场波动性(谢联胜,2001)。中国台湾股票市场也曾经历过高波动、投机氛围严重的时期。80年代之前,台湾股市规模较小,发展较为缓慢。散户持股市值占比达90%以上,短线资金炒作盛行。80到90年代初,中国台湾股市暴涨暴跌幅度全球罕见。1985年7月到1990年2月,中国台湾加权指数从最低点636上涨到12682点,上涨幅度达到19倍,这一时期的涨幅位居世界首位,随后在1990年短短7个月,又从最高点下跌近一万点至2560点,下跌幅度之大创下全球股市跌幅的纪录。中国台湾股市在八十与九十年代经历多次股市动荡的原因是多样的,如股市规模小;大量的资金只能投资于规模、数量较少的股票;市场供不应求。但最主要的原因是投资者结构中散户比例较大,机构比例低,市场投机盛行导致稳定性差。在此背景下,中国台湾监管层在多重压力中加快证券市场对外开放的步伐,引进境外机构资金。

图表4:中国台湾个人与机构投资者持股市值比重

中国台湾股市的国际化步伐循序渐进,由半开放逐渐实现全面开放,经历了几个阶段。第一阶段,中国台湾地区从80年代开放间接投资,允许中国台湾证券投资信托公司在海外发行收益凭证来募集海外资金,从而间接投资中国台湾证券市场(邓利娟,1998),但体量上较小,对市场没有产生重大影响。

第二阶段,中国台湾地区以QFII制度为主,部分放开直接投资。1991年,中国台湾市场正式实施QFII制度,允许合格境外专业机构投资者(外资银行、保险公司、基金管理机构、信托公司、证券公司等)直接对中国台湾股市进行投资。90年代是中国台湾地区股市加速国际化的时期,QFII制度让中国台湾证券市场的开放及国际化迈上新的台阶,在QFII的实施过程中,逐渐放开外资限制,改善了原本以散户为主的投资者结构,并且为后续中国台湾纳入MSCI做了准备。但外国机构的投资额度依然受到限制,如每一家外国机构投资于任一公司股票的总额不得超过该公司已发行股份总额的5%,普通的境外个人投资者更难以进入中国台湾股市(邓利娟,1998)。

第三阶段,中国台湾股市全面放开投资限制,允许境外个人与机构投资台湾证券市场。1996年,台湾正式放开投资者限制,同一年,中国台湾股市按照50%比例纳入MSCI指数。2000年中国台湾股市纳入MSCI的因子分别提升到80%。2005年,中国台湾股市100%纳入MSCI指数。从首次纳入MSCI到完全纳入MSCI,历经9年时间。此时QFII作为过渡性制度安排的历史任务已完成,2003年,中国台湾地区取消QFII制度,QFII退出历史。

中国台湾股市对外开放、引进外资带来的直接影响是,市场机构化速度加快,稳定性提升。外资机构的投资理念相对成熟,在投资风格上更加青睐前景良好的绩优蓝筹公司。外资的流入降低蓝筹公司的融资成本,带动企业扩张,蓝筹公司盈利能力持续提高,形成资源配置优化的良性循环(黄艳,2005),市值低、业绩差的小盘股逐渐被抛弃。因此市场整体估值更加合理。此外,外资机构的交易需求更低,股市的换手率也逐步下降。90年代中期,中国台湾股市年度换手率最高超过400%,随着外资的进入,2000年后,股市换手率逐年下降,到2019年,中国台湾股市年换手率降低到了80%。

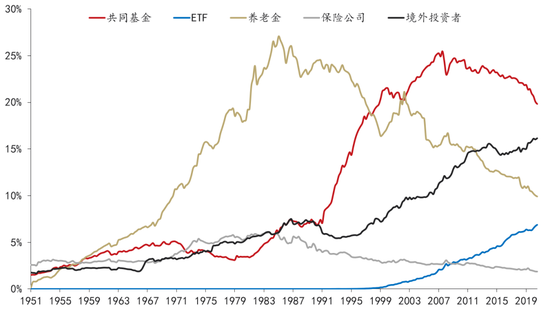

三是投资者结构并非自然转变,而是依赖政策的主动引导和作为。最典型的是美国市场,美国历史上有两次机构投资者持股比重上升的关键时期,一是70及80年代养老金机构持股比重上升;二是90年代后基金持股比重上升。

美国70年代机构投资者占比上升的主因是对政府养老金体系进行了改革,推动了私人养老金体系的建立。美国养老金体系的二、三支柱发展起来,带动养老金入市资金量提升,促成了美国基金业的发展。美国70年代的经济背景是通货膨胀上升,石油危机接连爆发,人口老龄化程度加深,养老负担加重,联邦政府主导的第一支柱养老金负担加重,为缓解养老问题,美国着手推进养老金体系改革。改革中最重要的政策措施就是建立个人退休账户(IRAs)与401(K)计划。1974年,美国出台《雇员退休收入保障法》(The Employee Retirement Income Security Act),创立了个人退休账户(IRAs,Individual Retirement Accounts),为没有雇主养老计划的工人提供个人退休账户,工人投资该账户将享受税收优惠。个人退休账户投资股票没有限制,个人可以决定养老金的投资配置方向。政府通过提供税收优惠的方式鼓励个人为养老进行储蓄,在缴纳养老金阶段免税,在提取阶段纳税,在性质上个人退休账户(IRAs)属于第三支柱私人养老系统。

1978年,美国出台《国内税收法》,法案中的第401(K) 、403(B)及457条款规定和要求政府、企业及非营利组织等不同类型的雇主必须为员工提供养老金账户。雇主养老金账户享受税收递延优惠,账户内资金不计入当期纳税,同样在领取时才需要纳税,大大推迟了收入的纳税时间。员工参与养老金计划可以间接参与股市,同时享受延迟纳税的收益。其中401(K)计划是影响最为广泛的养老金改革政策,401(K)计划使企业不再承担养老基金增值的责任,受到企业雇主的欢迎。

经过一系列改革,美国养老金系统形成了完善的政府、雇主、个人三大支柱。第一支柱是政府的社会保障计划,主要起到兜底作用。第二支柱是企业雇主提供的养老金,是美国养老金系统的核心,分为收益确定型(DB,Defined Benefit Plan)和缴费确定型(DC,Defined Contribution Plan)。DC型计划又可以分为私人部门职工的401(K)计划、公共教育部门职员的403(B)计划、州及地方政府职员的457计划、联邦政府雇员的TSP计划。第三支柱是个人退休储蓄账户(IRA),包括传统IRA账户、罗斯IRA账户、雇主发起式IRA账户。

养老金改革后,美国居民资产中的养老金比例上升,家庭直接持股的需求降低;养老金投入股市的增量资金提升,养老金持股规模和比重也出现了加速扩张。美国在完善养老金体系的同时,改善了股票市场的投资者结构,为股票市场引入了长期资金,养老资金则实现保值增值,促成了美国的长期牛市,形成了正向循环。

在90年代,几大因素又推动了美国共同基金持股比例的上升,其中共同基金的管理办法起到了重要作用。首先,美国养老金发展到90年代,购买基金的比重上升,直接投资股市的比重下降。养老金改革后,美国养老金规模不断上升,对其投资能力提出了更高的要求,而美国共同基金的投资能力较强,能更好的满足养老金投资人的需求,养老金逐渐构成了共同基金的主要资金来源,美国基金业的持有人结构也出现了由散户向机构的转变,带动公募基金规模扩大。其次,1992年,美国劳工部规定,企业雇主在向员工提供DC型养老计划时,须提供3种及以上的投资工具,否则需要承担投资风险,投资工具虽然更加丰富,但对于普通工人而言,选择难度反而增长,因此员工们更加倾向于选择便捷简单的共同基金投资。

图表5:1951-2021年美国机构投资者持股比重交替上升

四是投资者结构受经济、文化、习惯影响。纵观当境外股票市场,并不存在统一的、理想的市场投资者结构。日本偏好储蓄,股票市场中的个人占比较低;美国存在较强的冒险主义精神,个人投资者占比依然较高。虽然机构化、国际化是大势所趋,但各大市场的具体投资者结构皆不相同,反映了背后的经济与文化特征。这意味着中国的股市投资者结构的未来趋势仍需立足于当前的现状。

中国投资者结构现状:散户及法人占主导

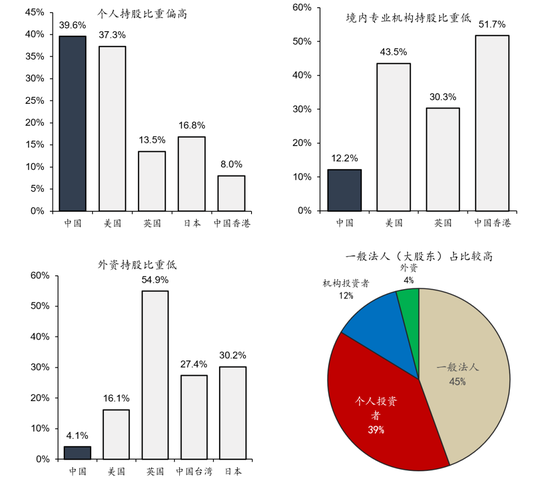

中国当前股市投资者结构依然呈现散户比重大,机构比重低,市场开放程度较低的特征。国内股市投资者主要有四大类:机构投资者,个人投资者,外资机构,一般法人。以2020年底流通股市值口径衡量中国股票市场的投资者持股结构,各类投资者按持股比重大小排序为:一般法人,个人投资者,机构投资者,外资。境内各类机构投资者中,按持股比重大小排序为:公募基金,保险,社保基金,私募基金。

截至2020年底,个人投资者持股市值占比为39%,一般法人持股市值占比为44%,全部机构投资者持股市值占比为12.22%,其中公募基金比重最高,占流通股市值的7.51%,外资持股占比为4.06%。与境外成熟股票市场相比,中国股市机构和外资有较大提升空间。例如2020年底,美国境内机构投资者合计持股占比为43.5%,香港股市机构投资者占比51.74%,日本为16.6%,英国为27.6%(2018年数据)。

图表6:中国股市投资者结构现状(流通股市值口径)

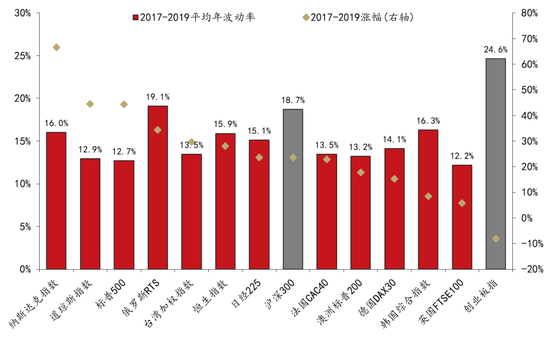

中国当前的股市投资者结构是股票市场各类问题的上游资金根源。个人投资者占比较高,机构力量薄弱对市场造成了如下影响:一是市场稳定性差、波动幅度大。以换手率和波动率来衡量股市稳定性,在全球范围内横向比较来看,A股稳定性明显弱于境外成熟股票市场;二是市场具有明显的交易风格,长期配置风格不显著,优质企业与业绩较差企业的分化仍然不够彻底;三是市场定价效率低,机构投资者比重过低导致机构投资者的价格发现功能被削弱。

图表7:A股与境外市场波动率比较

在由理性、专业投资者为主的股票市场中,股票价格往往能够充分迅速地反映市场信息(李志生等,2015)。机构投资者具有更高的信息优势,在市场信息挖掘中起到关键作用,定价效率更高。股价同步性(Stock Price Synchronicity)是衡量市场定价效率的经典指标,反映了单只股票价格与全市场股价的联动程度,该指标越低,表明股票价格反映了更多的异质性信息,定价效率更高,指标值越大,表明股价中包含的公司个体信息越小,定价效率越差。机构投资者比重低会导致价格发现功能被削弱。市场短线投资投资者比重大,错误定价往往普遍存在。Eun等(2014)研究了全球47个国家的股市定价效率,结果显示中国股票市场的定价效率在47个样本国家中表现较差。

图表8:各国股票市场定价效率对比

中国投资者结构未来趋势:机构化扩张

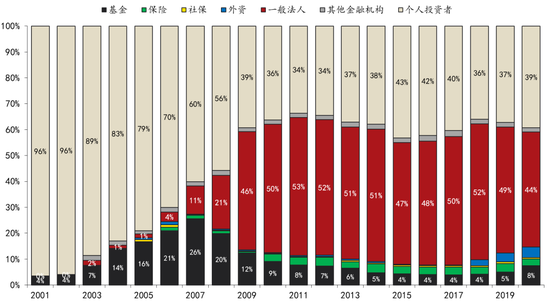

即便股市现状存在着结构性矛盾,但值得关注的是中国证券市场成立以来,在监管层推动与市场自然演进的作用下,投资者结构始终在不断变迁。个人投资者持股占比在2001年占比约在90%以上,2020年则为39%,近二十年占比下降了57个百分点。机构投资者占比则呈现缓慢增长趋势,机构投资者内部,公募基金增长较快。外资方面,2010年至2020年,境外投资者持股比重和持股规模在同步上升。陆股通开通后,外资进入A股的渠道逐渐转移,陆股通是交易所之间互联互通的渠道,相比QFII的委托代理更加便捷,近几年,QFII的增速有所放缓,陆股通的规模和增速则逐年增长,年增速约在20%上下。A股纳入MSCI后,外资流入速度继续加快,逐渐成为市场上增量资金的重要来源。

图表9:2001-2020年中国股票市场投资者持股市值占比结构

2018年后,随着市场规范性的提升,股市机构化趋势则明显加快。2018年资管新规发布,2019年《证券法》第二次修订,传统通道类产品受到抑制,公募基金净值型、主动权益型产品比重上升。2020年,居民资金加速涌入公募基金市场,监管层鼓励鼓励保险、养老金等长期资金入市;管理资产规模约6万亿以上银行理财子公司相继成立。外资进入的步伐继续加快,A股相继被主流国际指数纳入,明晟公司将A股纳入MSCI新兴市场指数并在2018年提高纳入比例。2019年,富时罗素将A股纳入全球股票指数体系,道琼斯全球指数将A股纳入指数体系。国际指标的纳入给A股带来外部增量资金,投资者机构化的步伐正在加速。

投资者结构的改善与市场风格迈向成熟之间互为因果关系,市场的发展规律也决定了投资者结构演变过程绝非一朝一夕。海外市场有制度建设的先行经验,但最佳实践没有统一标准,合理借鉴境外成熟市场经验,立足国情,科学安排改革路径是股票发展市场逻辑逐步迈向成熟的必经之路。

(本文作者介绍:东方证券首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。