文/意见领袖专栏作家 廖群

当前主流观点根据宏观杠杆率的国际比较结果,得出我国企业部门债务水平过高进而总体债务水平较高的结论,高估了我国企业部门与总体债务的真实水平。高估的原因就是忽视了我国企业部门的高额资产。

来源 | 《当代金融家》杂志2022年第1期

过去10余年来,我国的国家债务水平(国家债务的相对规模)成为政府和市场共同关注的焦点之一。分析人士大多根据我国的宏观杠杆率(债务总额/GDP的比率)与其他国家比较,得出我国的国家债务水平较高、特别是企业部门的债务水平过高的结论。但是,如果采用微观杠杆率(负债总额/资产总额的比率)与其他国家比较,得出的结论却是,我国的国家债务水平,包括企业部门的债务水平,不但不高反而较低。

后者的结论为何与前者明显不同,主要原因在于资产的作用,而资产作用的合理性又取决于资产质量。所以,资产质量比债务规模更加重要,而资产质量从根本上说是不良资产的问题,因而对我国而言需要摸清真实的不良资产率。

本文首先描述我国上述两种杠杆率与其他国家的比较结果如何不同,接着分析不同结果产生的原因,然后指出资产质量即不良资产率是关键,最后就大范围排查我国企业的不良资产提出建议。

1

两种杠杆率的不同国际比较结果

宏观杠杆率和微观杠杆率都可分解为国家各宏观经济部门的杠杆率,如企业部门的宏观杠杆率(企业部门债务总额/GDP比率)与微观杠杆率(企业部门的负债总额/资产总额比率)、政府部门的宏观杠杆率(政府部门债务总额/GDP比率)与微观杠杆率(政府部门的负债总额/资产总额比率)、和居民部门的宏观杠杆率(居民部门债务总额/GDP比率)与微观杠杆率(居民部门的负债总额/资产总额比率),用于衡量相应部门的债务水平。

关于数据,GDP即为我国国家统计局定期公布的国内生产总值数据,债务总额、负债总额和资产总额,包括国家总体和各宏观经济部门的,均采用中国社会科学院国家资产负债表研究中心的测算数据。受新冠肺炎疫情的影响,2020年和2021年我国GDP、债务总额、负债总额及资产总额等数据均出现大幅的非正常波动,目前来看2019年的数据更能反映真实的现状,因而本文采用2019年的数据进行分析。而且,在进行国际比较时,很多国家2020年与2021年的数据尚欠,为进行同时期比较,也采用了2019年数据。

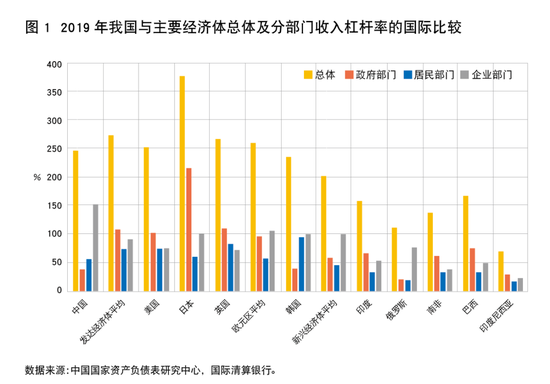

宏观杠杆率水平的国际比较结果

总体较高:如图1所示,2019年我国的总体宏观杠杆率水平为246.5%,稍低于发达经济体平均水平,低于日本、英国和美国,与欧元区平均持平,但明显高于新兴经济体平均,且高于所有的其他主要新兴经济体。鉴于我国仍是一个新兴和发展中经济体,我国的总体宏观杠杆率国际比较处于较高水平。

政府部门明显低企:政府部门的宏观杠杆率为38.5%,低于所有的主要发达经济体和大多数的主要新兴经济体,比发达经济体平均低很多,比新兴经济体平均也低不少,国际比较明显低企。

居民部门大致居中:居民部门的宏观杠杆率56.1%,明显低于大部分的发达经济体和发达经济体平均,但比大部分的新兴经济体和新兴经济体平均高,国际比较大致居中。

企业部门显著高企:企业部门的宏观杠杆率高达151.9%,远高于其他经济体,无论是发达的还是新兴的,国际比较显著高企。这正是市场关注与担忧的焦点。

微观杠杆率水平的国际比较结果

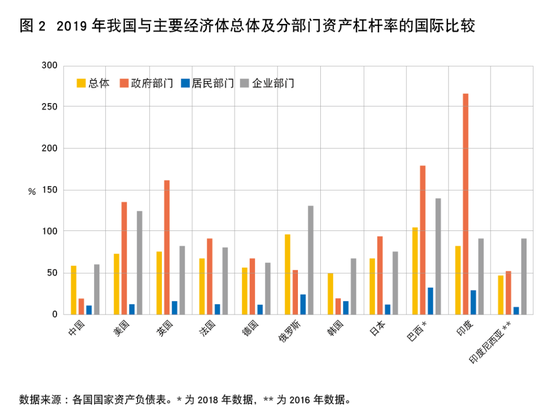

总体较低:如图2所示,2019年我国的总体微观杠杆率为59.2%,低于大部分的其他主要经济体,无论是发达的还是新兴的,仅高于德国、韩国和印度尼西亚,国际比较处于较低水平,与上述总体宏观杠杆率水平处于较高水平明显不同。

政府部门显著低企:政府部门的微观杠杆率仅18.9%,显著低于其他经济体,无论是发达的还是新兴的。与上述的政府部门宏观杠杆率明显低于其他经济体相比,微观杠杆率低企的程度更甚。

居民部门较低:居民部门的微观杠杆率10.8%,位于各主要经济体水平的低端,仅高于印度尼西亚,国际比较为较低。

企业部门偏低:企业部门的微观杠杆率60.2%,低于大部分其他主要经济体,与德国和韩国相若,国际比较偏低,和宏观杠杆率显著高企截然不同。

鉴于企业部门偏低这一结果的超预期性和重要性,作为佐证,2019年我国规模以上工业企业整体的微观杠杆率为55.6%,与全球工业企业整体相若;2019年我国非金融上市公司整体的微观杠杆率为60.8%,与上述企业部门的60.2%相差无几;2020年我国上市公司微观杠杆率的中位数为41.3%,比美国的57.6%、德国的55.1%和日本的45.8%均低,仅高于英国的36.4%。

虽然我国部分企业的微观杠杆率较高,如国有企业略高于60%,尤其是大型国有企业更高一些,房地产、钢铁、煤炭及建筑装饰等行业的企业也超过60%,房地产企业更超过70%,值得担忧。但企业部门整体的微观杠杆率水平确实不高。

两种比较结果明显不同

以上两种杠杆率的国际比较结果,总体上一是较高,一是较低,明显不同;分部门看,政府部门一是明显低企,一是显著低企,差异很小;居民部门一是大致居中,一是较低,差异也不大;企业部门则一是显著高企,一是偏低,差异就大啦。所以差异主要体现在企业部门,显著高企和偏低可说是截然相反,不得不令人深思;由此也造成了总体比较结果的明显不同。

2

比较结果明显不同的原因

不同的视角:收入偿债视角和资产偿债视角

宏观杠杆率高,即债务总额相对于GDP高,但微观杠杆率不高,即负债总额相对于资产总额不高,鉴于GDP为国民收入,意味着国家债务没有得到国民收入的足够支持,但却由国家资产充分支撑。所以,宏观杠杆率和微观杠杆率的国际比较结果之所以产生明显的不同,在于前者仅从收入偿债的视角,即只考虑收入水平是否足以偿债而忽略了资产的作用,而后者仅从资产偿债的视角,即只考虑资产规模是否足以偿债而忽略了收入的作用。

两种视角均有合理性,但程度视经济部门而不同

国家有收入,在本文就是有GDP,自然可以偿还国家债务,因而收入偿债视角有明显的合理性。在很多情况下,偿债的来源是现金流,如政府以税收偿还国债,居民以工资偿还房贷,企业以外汇收入偿还外债等。

但资产偿债视角的合理性也很显然。国家有资产,当然也可以或更可以偿还国家债务。第一,资产会产生收入,因而可间接地以收入偿债;第二,在很多情况下可以说没有资产就没有收入,资产偿债是收入偿债的根本;第三,资产还可以通过变现来偿债;第四,资产比收入规模大得多,偿债更具灵活性和持续性。

那么哪种视角的合理性更高呢?应该认识到,不能一概而论;视经济部门的不同而有所差别,一是取决于该部门收入和资产的相关程度,二要看该部门资产的可变现程度。

对政府部门来说,收入偿债视角更为合理;对居民部门来说,两种视角的合理性相当;对企业部门来说,资产偿债视角合理性更高循此思路,就政府部门而言,收入主要来自税收,与政府资产的相关度不高,且政府资产市场化程度低从而变现程度也低,因而收入偿债视角更为合理;对居民部门来说,一方面,收入主要是工资收入,财富性收入有限,与资产相关度不高;另一方面,我国居民的高额银行储蓄意味着使用现金资产偿债的可能性很大,综合来看两种视角的合理性大致相当。

但对企业部门而言,情况将有很大的不同。企业部门的资产与收入有高度相关性,从资产收益率是考察企业业绩的最重要指标之一即可见一斑,且企业部门各类资产的变现程度在资本市场日益发展的今天,比政府和居民部门的资产要高得多。这样,企业部门的资产就打通了收入还债和变现资产还债的两大渠道,因而资产偿债视角比收入偿债视角更为合理。

实际上,一个国家企业部门的微观杠杆率就相当于单个企业或行业的资产负债率,而对单个企业或行业而言,资产负债率就是债务水平的衡量指标,且是主要的衡量指标。比如当前政府为防止房地产市场的金融风险而对房地产公司提出的“三道红线”要求,都是变相的资产负债率要求,即都是限制相对于资产规模的债务规模,而非限制相对于收入或利润的债务规模。从单个企业或行业角度的资产偿债视角,以微观杠杆率来衡量企业部门的债务水平更为合理。

资产质量才是关键

当前主流观点根据宏观杠杆率的国际比较结果,得出我国企业部门债务水平过高进而总体债务水平较高的结论,高估了我国企业部门与总体债务的真实水平。高估的原因就是忽视了我国企业部门的高额资产。

微观杠杆率不高正说明我国的高额债务是由高额资产所支撑的。这也是我国的债务问题与大部分发达国家的债务问题之间的一个根本区别;发达国家的债务很大一部分是政府债务,大多数是没有资产支撑的,而我国的债务主要是企业债务,大部分是由资产所支撑的。

那么,高额债务由高额资产支撑,是否就不用担心了呢?如果高额资产是实在的,确实不用担心。但问题在于是否如此。高额资产是否实在,在于这些资产是否都能直接或间接地用来还债。也就是说,这些资产中到底有多少是优良资产。如果不良资产不多,高额资产的绝大部分就可用于还债,则高额债务不足为虑,以微观杠杆率评估负债水平就可以放心。但如果不良资产很多,则高额资产有很多不能用于还债,则高额债务就会产生违约风险,以微观杠杆率评估负债水平也会失真。

所以,评估我国企业部门的债务水平,与其看宏观杠杆率,不如看微观杠杆率;也不应只看微观杠杆率,还应该看而且关键应看资产的质量,即不良资产的多少。换句话说,研究我国的债务水平不应专注于债务规模,而应看债务所对应的资产质量,即不良资产占资产总额的比重,也就是通常所说的不良资产率。不良资产率弄清楚了,我国的债务水平也就透明了;否则,有可能导致问题的实际状况失真,也抓不住问题的实质。

3

政策建议:大范围排查企业不良资产

为此,建议大范围地排查我国企业的不良资产,摸清我国企业真实的不良资产率。

本来,银行体系的不良贷款率直接对应着企业的不良资产率;如果银行的不良贷款率是准确的,企业的不良资产率也应该是清楚的。目前我国银行体系的不良贷款率为1.9%左右,与国际水平比较不算低,但也不算高。可问题是这只是银行一方的统计数据,且多数市场主体认为这一数据并不精确。

实际上,对所有的银行而言,不良贷款率数据的准确性都值得商榷。这是因为,银行通常允许企业以借新债还旧债方式来延展货款。很多情况下,一笔贷款是否不良取决于银行是否延展此贷款,而银行是否延展贷款取决于很多因素,包括自身的短期盈利和市场声誉,并非完全是由企业实际的还款能力所决定。尤其是国有银行,在判断是否延展贷款时更不可能仅从商业角度考虑,还要顾及企业、经济、就业与社会稳定等因素。所以银行往往过度延展贷款,使得一些本来不良的贷款成为正常贷款,从而导致银行的不良贷款率,进而使其对应的企业不良资产率被低估。因此,不能仅根据银行不良贷款率来判断企业的不良资产率。

当然,更不能完全相信企业自身提供的不良资产数据。至于债券评级公司的评级与股票市场的价格,的确也会反映相关企业的不良资产状况,但只是间接地反映,且只涉及发债与上市公司,涵盖面不够广。况且,我国债券市场尚欠发达,股票市场问题也很多,债券评级公司与证券公司本身的信用度也有待提高,使得债券评级与股票价格难以成为判断企业不良资产状况的标准。

鉴于这种形势,我国有必要成立一个由政府、企业、银行、债务评级公司及证券公司组成的专业机构,采用科学合理的评估方法和体系,对我国企业的不良资产状况做一个大范围的排查。这样,才能较为真实与准确地判断我国企业的不良资产率,进而评估我国企业部门与总体的债务水平,同时也摸清我国资产的真实家底。

文章来自当代金融家

(本文作者介绍:中国人民大学重阳金融研究院首席经济学家、中国首席经济学家论坛理事)

责任编辑:张玫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。