文/新浪财经意见领袖专栏作家 李宗光

周初,我们对过去一年的宏观和大类资产观点进行了梳理。对错之外,更重要的目的是对照过去一年的实际情况,看看哪些关键假设预判出现偏离、甚至遗漏,以便对今年的展望进行精进。与去年相比,今年宏观经济形势最主要的挑战和矛盾就是短期经济下滑压力较大;今年的中央经济工作会议将稳增长放在了史无前例的高度。我们相信,当前正处于经济周期“状态切换”过程中,过程难免会有动荡波折,风雨之后一定会有彩虹。

2022年关键变量及假设

回顾2021年,两大关键变量出现了一定偏差,甚至遗漏。一是对疫情及疫苗的判断。疫情轮番攻击、此起彼伏,对经济的供求两端均产生了实质性影响,并非打了疫苗就万事大吉这么简单;二是产业新政的节奏、力度和冲击估计不足。而产业新政是2021年下半年的关键变量,无论是对于宏观经济走势,还是资本市场方面。

展望2022年,结合国内外形势的新变化,我们认为,影响宏观及市场走势的核心变量主要有以下几个:

——稳增长节奏。稳增长是今年最重要的主线,或将决定经济和资本市场的方向和节奏。对于经济下行的压力、多重约束下稳增长的难度、以及稳增长的具体建议,我们在去年12月27日发布的《稳增长应走在曲线之前》的文章里系统阐释过。稳增长面临多重目标约束、房地产快速下滑导致的“信用塌方”以及积极的财政政策空间有限等掣肘,稳增长难度在上升。因此,按季度看,稳增长可能会有一个从“Behind the Curve”到“Catch Up”的过程,这个过程中,经济的波动会加大,影响全年经济增长的节奏。

——房地产“拆弹”与“良性循环”。作为一段时间以来的最大风险,房地产行业可能是今年“风险拆弹”的重要领域。恒大们进了ICU,怎么处置?棘手问题才刚刚开始,处理方案涉及各方博弈,处理不慎或将引发“处置风险的风险”,比如大股东、债权人、理财购买者如何承担损失?银行、信托等金融机构是否承担损失,相关责任人是否被追责?如果追责过重,金融机构未来是否对(民营)房地产企业贷款会否遭遇软抵制,甚至渠道是否会完全关闭?良性循环方面,受鼓励的房地产合理需求的“合理”线划到哪?良性循环与房住不炒之间如何平衡?这些都会影响房地产,乃至经济全年运行走势。

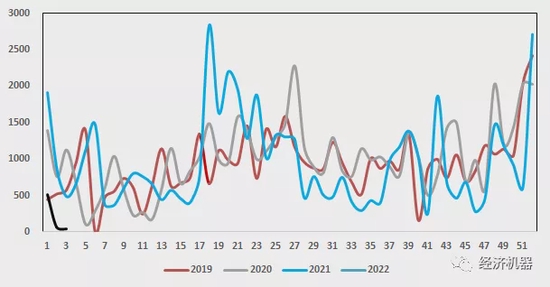

图1、土地市场:开年仍处于“冬眠状态”

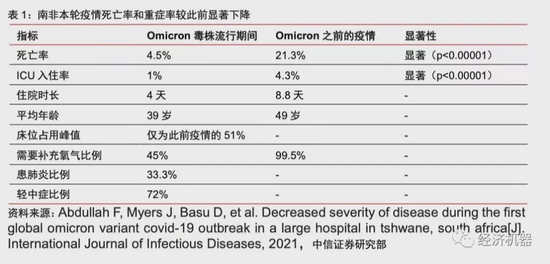

——疫情及防疫形势会否出现反转。过去一年,新冠病毒不断迭代,国内呈现多点散发、轮番攻击态势,走势复杂性和影响力远超年初预期。去年年底以来,Omicron大爆发,传染性远超此前几轮。多个渠道的初步数据显示,Omicron病毒的重病率和死亡率,均显著低于此前几轮疫情。南非、英

国等部分重灾区均出现了快速回落的信号,死亡病例显著下降,为结束“大流行”带来了一线曙光(图2)。过去两年,动态清零的防疫政策带来了复工复产上的优势,并转化为出口高速增长,Winners Takes All。但也应看待,动态清零政策下,我们内需承受着较大压力。那么,如果海外率先实现群体免疫,动态清零政策会否面临被动,防疫领先形势会否发生逆转?将对2022年经济及市场走势产生实质性影响。

图2、南非、英国每日新增感染与死亡病例:5日移动平均

当然,防疫政策从来不是一个单纯的经济问题。国情决定了,动态清零仍然是我们的最优选择。在一个政府承担无限责任的隐含社会契约里,放任病毒传播和感染,是一件危险的事情。因此,简单放弃动态清零并不符合我们的实际情况。但在未来一段时间内,如何在实质性控制疫情的同时,确保经济活力,确是一个应该进行前瞻研讨的问题。

——共同富裕与产业新政。共同富裕是今年中央经济工作会议重点提及的任务,今年是政治大年,政治逻辑驱动下,共同富裕预计仍会有实质性动作。过去一年,在共同富裕下,相关产业政策密切落地,对实体经济和资本市场带来了显著的影响。因此,今年政策如何落地和发力,值得密切关注。共同富裕的本质是“损有余而补不足”。所以,一些特别“有余”的领域,有可能成为规范对象。当然,今年经济下行压力特别大,一些有紧缩效应的产业政策应该会少出、缓出。中央领导近期也提到,“中国要实现共同富裕,但不是搞平均主义,而是要先把“蛋糕”做大,然后通过合理的制度安排把“蛋糕”分好,水涨船高、各得其所”。因此,我们相信今年共同富裕,会在“公平”和“效率”平衡方面做得更好,对此我们充满信心。

——美联储紧缩节奏。美联储紧缩节奏还是对我国宏观政策和资本市场有实质影响的一个外部变量,尤其在“状态切换”阶段。目前美联储点阵图预计,年内加息三次至0.75%-1%。鲍威尔成功连任之后,迅速放弃通胀“暂时性”的表述,一方面,通胀压力快速上升,且短期看不到回落的苗头;另一方面,通胀已经伤害到拜登支持率,虽然美联储独立性毋庸置疑,但刚获拜登支持的鲍威尔显然无法完全无视“老板”的压力,尤其是当其和美联储的“Mandate”相向而行的时候。目前,对美联储加息节奏有两种分歧,一种是美联储在虚张声势,很可能加不上去;另一种是美联储加息已经晚了,只能大幅加息Catch up。目前来看,个人更倾向于后者,除非通胀在可预期的将来快速回落。

——中美贸易摩擦。过去一年,中美贸易摩擦呈现缓和态势。一方面,拜登比川普更理性,认识到极限施压对双方都无好处;另一方面,疫情之下,美国对我国供应链的依赖大幅上升,不得不喊着眼泪“Recouple”。但这更可能是权宜之计,一旦防疫形势产生逆转,美国及伙伴们供应链恢复,拜登政府会不会卷土重来,制造事端,是明年一个关键变量。

(本文作者介绍:华兴资本集团首席经济学家。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。