一、背景

最新的美国银行全球研究报告表示:鉴于欧佩克+的闲置产能较低、库存较低,以及地缘政治紧张局势不断加剧,预计2022年年中前布伦特原油价格将再次达到120美元/桶。在2022年下半年,油价需要在美元走软的情况下才能保持在100美元/桶以上。

类似的,各大西方投行的近期研报也都在积极看涨原油(主流投行2022价格预测表,见下图),逐渐带动了狂热的散户投机交易情绪,这可真是稻花香里说丰年,听取蛙声一片,愚公对此只能说一句:言之过早吧?你们西方投行如此研究,真的就如此确定了吗?

二、不确定性因素分析

我们首先回顾一下著名经济学家弗兰克奈特(Frank Knight,1921)提出的不确定性和风险之间区别的经典理论,弗兰克奈特曾经指出:在有风险的情况下,结果是未知的,但控制该结果的概率分布是已知的,一个事物的不确定性在于事物发展以后的未知结果和未知结果的概率分布,也就是说,风险其实都是在未知结果的概率分布中去被定义的。

就像掷骰子游戏,我们开始下注,是因为我们假设的是在这个骰子完美的前提下我们预计有50%的机会输或赢,但是如果这个骰子制造的时候含有质量缺陷或者偏差,那我们掷骰子的结果就具有了各种不确定性,在这种骰子有问题的情况下,你只能知道你有输赢的机会,但是你绝不知道拟输赢机会的概率分布是什么。

美国银行的这个报告,一再强调的”欧佩克+的闲置产能较低、库存较低,以及地缘政治紧张局势不断加剧等等风险因素“,就好比是我们只看到了油价骰子的外表,但是这个骰子的内部到底有没有质量缺陷或者偏差我们并不知道,那么西方投行怎能就如此草率的乐观预计原油价格会达到120美元/桶呢?换句话说,西方投行的观点只是告诉了你油价上涨的风险是什么,但是并没有告诉你油价上涨的不确定性是什么,然后就给了你一个草率的结果让你去梭哈120美元,这在愚公言里简直就是无稽之谈!

今天就跟随笔者简单分析一下当前的油价中有哪些不确定性!

1. 供应端的不确定性

(1)欧佩克+

在2021年第 23 届欧佩克和非欧佩克部长级会议 (ONOMM)召开的时候,会议重申了各参与国在合作宣言 (DoC) 中的持续性承诺,强调了以确保稳定和平衡的石油市场的核心使命,鉴于去年会议召开时的石油市场基本面,会议决定中特别加入了一点声明:我们同意继续每月开会,等待大流行的进一步发展,并继续密切关注市场,并在必要时立即做出调整。

最近2个月,我们看到了欧佩克+最近几个月的增产一直不太给力,那么我们就要多想一下,欧佩克+最近几个月的增产不给力问题,到底是因为闲置产能确实不给力造成的?还是因为他们在耐心等待大流行的进一步发展结果所造成的?(欧佩克+大流行以来的原油实际产量、原油生产配额、闲置产能,见下图)

至少,欧佩克会议声明中对全世界做出政治承诺:必要时我们立即做出调整,这也就是说,即使欧佩克+的闲置产能可能确实有各种不给力的因素,但是他们也同时强调了他们要每个月开一次会议,强调了他们会在认为必要的时候(全世界都需要的时候)做出调整的政治承诺,这也就意味着,欧佩克+在短期内突然增加一些石油供应还是有能力做到的!西方投行的研究员可能忽视了瘦死的骆驼比马大这句谚语!

(2)美国SPR

让我们看一下美国政府释放战略储备SPR的时间计划(见下图),从以下图表我们可以看出,美国政府是计划在2021年12月至2022年1月期间向市场增加60万桶/日的供应量,在22年的2月至4月还有会有更多的释放增量,而且美国能源部长在2021年12月曾经公开强调过:”如果原油价格过于疲软,美国能源部可能会调整 SPR 的发布时间表,但是如果原油价格继续走高,美国能源部可能会采取进一步行动“。现在WTI原油价格已经运行于85美元之上,我们有理由合理猜测,美国政府的SPR释放活动可能正在进行,而我们看到美国SPR释放数据却要至少滞后一周甚至更久。

愚公要重点指出的是,同样是供应端的2个不确定性因素,欧佩克+增加产量和美国释放战储SPR,其实对于市场风险来说是2个截然不同的意义,欧佩克+的产量增加意味着原油市场供应量的真正增长,而美国释放战储则意味着原油市场面临更加严峻的供应紧张形势,这也就是沙特能源部长在上周的记者讲话时我们要观察美国SPR释放数据的核心原因。

2. 需求端的不确定性因素

(1)美国的可再生燃料政策问题

围绕 EPA RVO 限制(可再生量义务)的监管问题,美国政界一直纷争不断。美国 EPA 于2021年12月7日发布了一项拟议规则,拟修订 2020 年可再生燃料标准可再生量义务 (RVO),并为 2021 年和 2022 年设定了早该执行的 RVO目标,在另一项行动中,EPA还提议拒绝 60 多家小型炼油厂豁免 (SRE) 申请。小型炼油厂的 2019 年 RVO 合规截止日期定为 2021 年 11 月 30 日,2020 年 RVO 合规截止日期目前定为 2022 年 1 月 31 日。可再生能源量或可再生信用额度的供应并不充足。

愚公认为,RVO 的任何风吹草动,都有可能导致可再生燃料价格和可再生授信价格的巨大变动,并给燃料生产商带来更大的负担。

假设拜登政府支持可再生能源,因此希望将 RVO 限制设置得尽可能高,以鼓励该可再生燃料行业的发展,这就会导致美国消费的精炼产品价格的额外成本一直高企,鉴于当前的油价形势,美国政府在1月31日RVO合规大限之前将做出什么表态?

愚公要重点指出的是,美国总统在去年冬天宣布推动SPR释放的时候曾经发过一条推特:“本周,我们发起了一项旨在降低石油价格的重大努力,这项努力将跨越全球,最终到达你的加油站,这需要时间,但不久你就会看到油价下跌,你在任何地点都可以加满油箱。这个重大努力是什么?愚公严重怀疑美国总统拜登是在暗指可再生燃料政策,只不过由于奥秘克戎变种的发展在一定程度上驱动了油价的下跌,导致了拜登的这项重大努力措施一直没有公之于众,那么现在市场已经开始无视奥秘克戎变种带来的需求威胁,拜登会祭出什么重大努力措施呢?我们不得不防范。

(2)成品油的真实需求问题

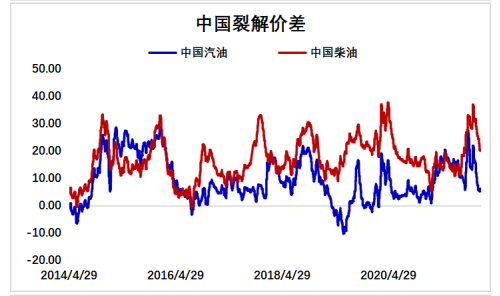

近期,炼厂实体玩家把所有的目标焦点都集中在汽柴油裂解价差(见下图),传统经验上来说,只要成品油需求足够强,那么成品油裂解价差就应该足够强,进而会导致原油需求足够强带动原油价格保持坚挺。

但是我们近期在全球各地区的成品油数据中明确看到,全球汽油的库存(见下图)其实是在增长的,汽油的需求显而易见没有那么强,但是汽油裂解价差一直居高不下,这是为什么?

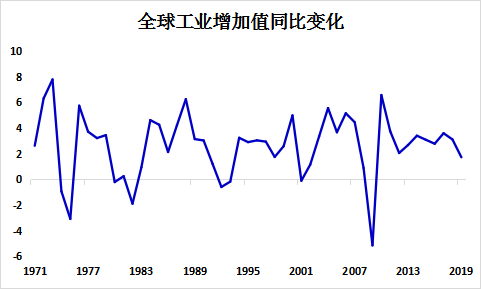

经过深入调查研究,愚公认为,今冬的汽油裂解价差一直强劲,是由于亚洲和欧洲的天然气短缺造成的(亚洲和欧洲天然气消费量和价格走势图,见下图),毕竟全球工业活动和航空旅行活动仍然在复苏进程中(见下图),当天然气太贵的时候,必然有一部分原料需求从天然气切换至原油,导致原油尤其是低硫原油的采购量被迫增加,进而误导了宏观资金认为成品油需求在进一步增加而加码多配了汽柴油的头寸,从而带动了整个裂解价差曲线的持续走强,进一步的影响了炼厂玩家的原油需求心理预期。那么反过来,一旦这个逻辑中的任何一个环节突然出现走软,在不断增加的成品油累库数据面前,市场玩家一旦认识到成品油的实际需求可能并没有跟上金融投机加仓需求,那么裂解价差必然突然出现重大回调,那么原油也将被迫出现重大回调。

愚公在此要重点指出,一月末和二月初的美国RBOB汽油期货,可能正面临着重大回调风险,无论是因为裂解价差止盈活动的显性增加,还是因为RVO政策突然调整变化,美国的冬季汽油期货价格都在面临着危险的回调风暴逼近,毕竟,2月是一个短月,现在美国RBOB期货合约首行交易的仍然是冬季汽油,但是到了2月底就要开始交易夏季汽油合约了,那么2月份这么短的时间里,市场该如何消化已经累加了两周的美国冬季汽油库存(见下图)?让我们在1月26日拭目以待!

三、综述

2月,中国北京将举办冬奥会,为什么愚公要提到北京奥运会? 因为在2008年的时候,北京奥运会曾经被认为是将油价历史上首次推高至 100 美元以上的重要原因之一。具有讽刺意味的是,今天美国的原油库存水平与 2008 年时的库存水平相似(见下图),然后我们又听到了相似的声音,担心全球石油的供应满足不了需求。2022年冬奥会的盛大召开,是否还能导致类似市场预期的再一次上演?历史只是相似,但是绝不会雷同!预测人类的原油需求,永远是全球经济学界的未解之谜。

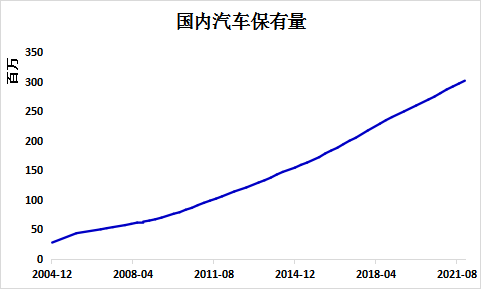

前事不忘后事之师,至少我们所知道的一点是,在2006年-2007年,中国的燃油汽车数量增长的幅度是每年高达20%+(见下图),是中国的燃油汽车数量快速增长了带动了那个年代的全球成品油消费巨大增长,而当时原油上游投资确实不足,因此原油价格一路攀升至147美元,迫使沙特的产能从2006年的850万桶/日一路增加到960万桶/日来化解石油供给紧张形势,也就是说,2008年北京夏季奥运会的时候,全球石油市场是显然的处于供需两旺的状态;

这一次北京冬季奥运会的时候,全球仍然在经历疫情,全球的汽车仍然在经历芯片短缺,全球的物流活动仍然没有完全回到疫情之前,当前的全球石油市场显然的是处于供需两弱的状态!在这种供需两弱的状态下,全球油市的供给平衡其实是十分脆弱的,结构性紧张和结构性过剩的市场交易心理预期,是可能随时发生切换变化的,叠加上述第二点中的不确定性因素分析,愚公不禁要问一句,西方投行的同行们,你们凭什么就这么早的确定了原油目标价格为120美元?

配图:

1、主流机构2022价格预测表

2、欧佩克+大流行以来的原油实际产量、原油生产配额、闲置产能

3、亚洲、欧洲、美洲成品油裂解价差;全球汽油库存;亚洲、欧洲、美洲汽油裂解价差;

4、亚洲和欧洲天然气消费量和价格走势图

5、全球工业活动和航空旅行活动(选取2个代表性指标图表表现)

6、美国汽油库存

7、美国的原油库存水平(2004至今)

8、1999年以来中国燃气车保有量

9、2004年以来原油供需图

10、可再生能源价格和可再生授信价格变动走势图

(本文作者介绍:职业交易员,拥有15年国际能源衍生品交易经验,在“地缘政治、能源安全领域”拥有10年研究经验。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。