文/新浪财经意见领袖专栏作家 诸建芳

作者:诸建芳|程强

联系人:都业达

核心观点

我们预计年内PPI同比可能并不会快速回落到3%以下的水平,持续位于较高区间的PPI是否会带动CPI持续、快速上行?我们梳理了高企的PPI向CPI的传导机制,主要有推动成本、影响替代品价格以及拉动需求等三种途径;另外,价格在各工业行业间的传导情况也会影响PPI向CPI传导的效率。分析本轮通胀形势,我们预计目前较高的PPI较难向CPI传导,大概率不会引发全面的居民消费端的通胀上行,但可能会带动部分商品和服务的价格上涨,建议关注除猪肉、蔬果以外的食品、工业消费品以及交通通信行业的价格。

摘要

高企的PPI向CPI传导主要有推动成本、影响替代品价格以及拉动需求等三种途径。从统计制度的角度观察,PPI与CPI的统计内容存在着直接的重叠和间接的联系,是构成两者互相影响的重要基础,比如,PPI中的生活资料与CPI中的部分统计项目有一定的重叠,另外PPI中的生产资料价格也会间接的影响CPI其他统计项目的价格。但是由于PPI和CPI的统计范畴又存在着一些重要区别,使得两者之间的传导机制并非线性。我们回顾了高企的PPI向CPI传导的三种途径,一是通过推动成本,例如,原材料和加工工业的价格上涨,会推动工业消费品的成本,可能会被扩散到居民部门;二是通过影响替代品价格,例如原油价格上涨可能会带动豆粕和玉米价格上涨,从而引致肉、蛋、奶等食品价格上涨;三是通过拉动需求,PPI走高将意味着工业企业盈利能力增加,企业扩大投资或工业从业人员扩大消费,都可能会促使CPI上行。

价格在各工业行业间的传导情况也会影响PPI向CPI传导的效率。在每一轮通胀周期中,前面分析的三种途径可能在不同行业间同时存在,导致整体来看,PPI向CPI的传导关系较为复杂,以至于在不同时期PPI向CPI的传导展现出不同的特点。整体PPI高企,并不意味着所有工业行业价格的全面攀升,我们认为有两方面因素,将影响每一轮通胀周期中各工业行业之间的格局,其一,是形成通胀周期初期的动力来源,例如在输入型通胀中,上游价格的涨幅将明显高于下游行业的涨幅,而在由宽松的货币环境或旺盛的实体经济所引发的通胀周期中,上下游价格的涨幅或体现出一致性;其二,是各行业受竞争格局影响而形成的对下游的议价能力,在通胀上行的过程中,如果企业选择延后支付货款,则可以平抑通胀压力,我们采用工业各行业的应收账款增速与营业收入增速的比值来衡量各行业对下游的议价能力,可以看到农副食品加工业、食品制造业、纺织业以及计算机、通信和其他电子设备制造业等竞争较为充分的行业对下游的议价能力相对偏弱,通过这部分行业价格向CPI端传导可能较为困难。

考虑当前PPI各行业间的格局,本轮通胀较难向CPI传导,尽管可能通过若干途径带动部分商品和服务的价格上涨,但预计大概率不会引发全面的居民消费端的通胀上行。本轮通胀周期中,涨价主要集中在上游行业,从本轮通胀周期的低点(2020年5月)至今,PPI累计上涨约9.4%,从行业维度观察,价格涨幅超过这一标准的共有9个行业,全部集中在上游行业,例如石油和天然气开采业、黑色金属矿采选业等行业,截至6月份,下游价格上涨并不明显,甚至部分高技术制造业可能由于技术革新较快、产业竞争格局加剧,累计价格变动出现了负增长。在这种背景下,我们预计本轮通胀较难向CPI全面扩散,但是还是有可能通过若干途径带动部分商品和服务的价格上涨,建议关注以下三方面,一是,剔除猪肉、鲜菜鲜果等项目以外的食品项价格;二是,工业消费品价格可能还会上行一段时间,但幅度或相对有限;三是,年内原油价格或维持高位,则会通过推升交通、通信价格影响CPI。

正文

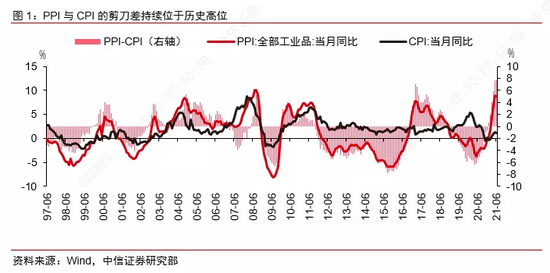

尽管PPI年内高点已过,但PPI与CPI的剪刀差持续处于高位,下半年是否会带动CPI上行?6月份,PPI由5月份的高点9.0%回落了0.2个百分点至8.8%,后续随着一系列“保供稳价”政策的持续呵护,预计大宗商品价格逐渐向基本面回归。然而,虽然目前商品价格开始出现环比回落,但其绝对价格水平仍处于高位,因此预计年内PPI同比读数可能并不会快速回落至3%以下水平。因此尽管我们预计PPI与CPI的剪刀差收敛是大概率事件,但节奏该如何把握,持续位于较高区间的PPI是否会带动CPI的持续、快速上行?在本文中,我们详细地分析了PPI向CPI传导的理论机制,并针对本轮通胀形势进行分析。

PPI向CPI传导的机制与途径

从统计制度的角度观察,PPI与CPI的统计内容存在着直接的重叠与间接的联系,是两者互相影响的重要基础。具体来看,PPI的统计项目可以分为生产资料和生活资料两大类,CPI的统计项目也可以分为食品烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化和娱乐、医疗保健以及其他用品和服务等项目,这些统计内容之间所存在的直接与间接的联系,是PPI与CPI互相影响并形成价格传导的重要基础。

首先,PPI中的生活资料与CPI中的部分统计项目有一定的重叠,PPI中的生活资料包括了食品、衣着、一般日用品以及耐用消费品等项目,在PPI的统计中所占权重约为四分之一左右;这些项目与CPI中的一部分食品项目(如食用油等)、衣着类项目(例如服装、鞋类等)、居住项目(例如水电燃料价格等)、生活用品及服务项目(例如家用器具等)以及交通和通讯项目(例如交通工具用燃料等)是直接相关的,据我们估计,以上几类项目在CPI的统计中所占权重约为三成左右。

其次,PPI中的生产资料价格也会间接的影响CPI其他统计项目的价格,PPI的生产资料包括了采掘、原材料和加工等项目,可能会通过影响CPI中各类商品和服务的成本推升CPI。

由于PPI和CPI的统计范畴又存在着一些重要区别,使得两者之间的传导机制并非线性。尽管PPI与CPI在统计内容上有着部分重叠,构成了两者之间存在动态传导机制的基础,但是PPI与CPI的统计范畴又存在着重要区别,使得两者之间并不存在稳定的影响机制和传导渠道。例如,PPI中较少包含服务项目的价格,而CPI中则包含了许多服务消费的价格水平(例如家庭服务、通信服务、医疗服务等);又如,尽管PPI中生活资料价格中包含了食品价格,但是这部分主要是指经过工业加工的部分,而CPI中食品烟酒项所统计的食品价格,包含了一部分未经过工业加工的农产品价格;再如,PPI的统计中涉及了部分出口产品,并不会直接影响国内的消费品市场价格水平,同样的居民消费的产品中也会有部分进口的工业消费品,并没有体现在PPI的统计中。

从传导机制而言,高企的PPI向CPI传导主要有推动成本、影响替代品价格以及拉动需求等三种途径。近20年来,我国经济结构发生了较多变化,例如工业产业结构持续优化、居民消费结构不断进化演变、对外贸易(以进出口总额计)占经济总量的比重经历了先升后降,以上结构性因素都会影响PPI向CPI的传导机制,总结来看,我们认为高企的PPI向CPI传导主要有以下三种途径:

推动成本

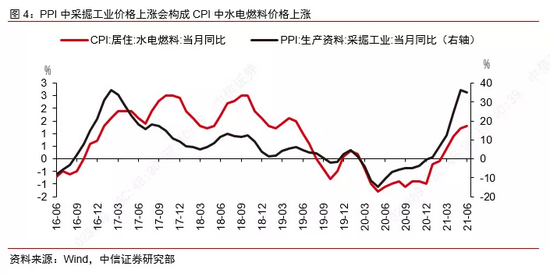

PPI向CPI传导的途径之一,是通过推动成本。传统的价格理论侧重于从供给冲击的角度分析问题,因此通过推动成本是PPI向CPI传导讨论最多的路径。从细分行业维度观察,这一途径又可以体现为多种方式。例如,PPI中的原材料和加工工业的价格上涨后,会推动工业消费品的成本,如果企业要保持利润稳定的情况下,这部分上涨的成本将被转移到居民消费部门。又如,PPI中的采掘业(主要包括煤炭、铁矿、石油与天然气、化学矿等采选业、木材采伐以及自来水的生产与供应等)的产品出厂价格走高后,会反映到水、电、燃料等产品的价格中,而这部分产品是绝大部分CPI统计的商品和服务的成本项之一。

2006年至2008年的通胀周期中,多因素带动CPI上行,其中一定程度上就受到了推动成本机制的影响。“非典”疫情结束后,我国经济快速修复,2006年和2007年GDP增速分别为12.7%和14.2%,成为加入WTO以后经济增长的最高水平,同时由于外贸顺差大幅攀升引致的外汇占款显著高增,因此货币环境也较为宽松,从而引致了2006年至2008年的通胀周期。总体来看,引发本轮通胀的原因是由于总需求过热所致,但是从结构中观察,一定程度上受到了PPI通过“推动成本”的机制向CPI传导的影响。PPI由2006年4月的低点1.8%逐步上行至2008年8月的10.1%,一定程度上推升了工业消费品的平均成本,从而通过推动成本的方式传导到了CPI端,从图5中可以看到,在PPI中的生活资料价格一定程度上率先指引了CPI中生活用品及服务项目中家用器具价格的变化情况。

影响替代品价格

PPI向CPI传导的途径之二,是通过影响替代品价格。我们以原油价格上涨为例,说明工业品价格上涨除了直接推动成本外,还会间接地影响替代品的价格。原油是重要的工业原材料,因此原油价格的变动对PPI的变动有显著的影响,与此同时,原油价格上涨还会推升其替代品的价格水平,例如燃料乙醇和生物柴油的需求会有所增加,通过这两个渠道,往往可以看到玉米和大豆的价格上涨,从而通过养殖饲料成本增加,引致畜肉、水产品、蛋类、奶类等食品价格的上涨。

2009年至2012年的通胀周期中,原油价格就通过影响替代品价格的方式推升了CPI中的猪肉价格,构成了“猪油共振”。2008年金融危机后,全球经济体普遍低迷,导致全球需求放缓,2009年1月布伦特原油现货均价下跌至41.6美元/桶的历史低位,随后受全球经济复苏共振以及宽松的货币环境,油价逐步攀升,在2012年3月上行到了125.3美元/桶的高位,同期,全球豆粕的实际市场价格也有2008年年底的292美元/公吨逐步上涨,在2012年8月触及586美元/公吨的价格高位。全球豆粕价格的上行,明显的推升了我国猪肉的价格,构成了“猪油共振”的微观基础,可以看到CPI统计项目中的猪肉价格同比,也受原油价格带动明显。

拉动需求

PPI向CPI传导的途径之三,是通过拉动需求。通常认为需求传导是高企的CPI向PPI扩散的机制,从实际数据中来看,我们认为在PPI向CPI传导的过程中,可能也存在着通过拉动需求引致CPI走高的可能。PPI统计的是工业品的出厂价格,因此PPI走高(或者说PPI与CPI剪刀差扩大)意味着工业企业的盈利能力增加,利润的改善将有两方面影响,一方面,企业可能会或扩大投资,这个过程中就会增加生产资料的采买,其中就部分的包含了CPI篮子中的商品,另一方面,工业从业人员的收入水平可能会有所增加,收入水平的改善和边际消费倾向的增加都会促使CPI的上行。

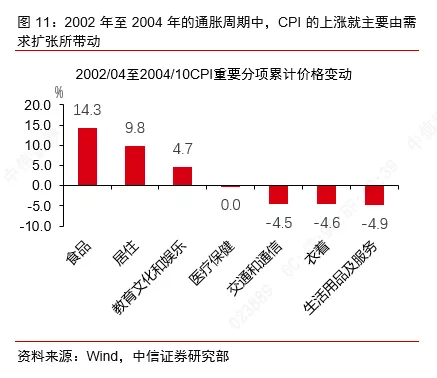

2002年至2004年的通胀周期中,CPI的上涨就主要由需求扩张所带动。2001年底我国加入了世界贸易组织,带动我国的产需快速爬坡,例如制造业投资增速在2003年一度达到62.2%的历史高位,经济出现了一定过热的迹象。另外,为了对冲2003年上半年“非典”疫情带来的对短期经济的冲击,货币环境较为宽松,2003年上半年M2平均增速达到了20%左右的水平,较前值明显加快。在这样的经济、金融背景下,我国出现了一轮通胀周期,PPI同比读数的低点在2002年2月份为-4.2%,高点在2004年10月为8.4%;CPI从2002年4月份的低点-1.3%上行了6.6个百分点至2004年的8月份为5.3%。从结构上看,PPI对CPI的带动作用主要是通过拉动需求实现的,2002年2月至2004年10月,CPI的分项中,食品项价格累计上涨了14.3%,居住价格累计上涨了9.8%,而同期生活用品及服务项目的累计价格则下降了4.9%,表明PPI的上行并没有引致工业消费品价格的全面攀升,而是可能通过“工资-物价螺旋”的方式,拉动了居民部门对食品、居住方面的需求。

价格在各工业行业间的传导情况也会影响PPI向CPI传导的效率

各工业行业的格局也会影响PPI向CPI传导的效率。在每一轮通胀周期中,前面分析的三种途径可能在不同行业间同时存在,导致整体来看,PPI向CPI的传导关系较为复杂,以至于在不同时期PPI向CPI的传导展现出不同的特点。因此厘清PPI在各行业间的格局,有助于分析高企的PPI会通过何种途径向CPI传导。

整体PPI高企,并不意味着所有工业行业价格的全面攀升。在前面分析中,一个关键假设是PPI已经处于高位,但这并不意味着所有的工业行业价格的全面攀升。以当前的通胀形势为例,本轮PPI同比的低点约从2020年5月份开始,到2021年5月份作为观察节点(同比变动刚好与累计环比变动一致),由于本轮通胀有明显的输入型通胀的特点,因此上游行业价格的涨幅明显高于下游行业,例如石油工业、煤炭及炼焦工业的价格涨幅在30%以上,而食品、纺织、建筑材料等行业的价格涨幅总体在5%以内,甚至还有部分景气偏弱的行业例如电力和皮革的产成品价格处于负区间,这样各工业行业间的价格格局,实际上也会影响PPI向CPI的传导效率。

影响传导效率的因素之一,是形成通胀周期初期的动力来源。在输入型通胀中,我们看到上游行业的价格涨幅明显高于下游行业,而如果通胀周期最初形成的动力是来自于总需求的扩张,则可以看到各行业间不同的价格格局。以2006年至2008年的通胀周期为例,由于我国对外贸易顺差大幅攀升,外汇占款显著高增,宽松的货币环境叠加旺盛的实体需求,推升了工业品价格上行,在这一轮通胀周期中,PPI的同比低点在2006年4月份为1.87%,同比高点在2008年8月份为10.06%,期间累计环比上涨了15.65%,从行业维度观察,这一轮通胀过程中,除了上游原材料价格上涨外,农副食品加工业和食品制造业的价格上涨也较为明显,分别累计环比上涨了33.3%和11.4%。

影响传导效率的因素之二,是各行业受竞争格局影响而形成的对下游的议价能力。在通胀上行的过程中,如果企业选择延后支付货款,则可以平抑通胀压力,这就形成了其供货商的应收账款,因此从财务数据的角度看,应收账款占营业收入的比重一定程度上反映了行业对下游的溢价能力。为了更好地进行不同行业间以及不同时点间的横向比较,我们计算了2021年5月时点上,工业各行业的应收账款增速与营业收入增速的比值。以整体制造业为例,可以看到这一比值约为0.87,表明整体制造业的应收账款增速是小于营业收入增速的,反映了普遍制造业行业的议价能力提升的状态,以这一水平作为参考标准,可以看到汽车制造业,酒、饮料和精制茶制造业、电气机械及器材制造业、通用设备制造业以及仪器仪表制造业对下游的议价能力是相对较高的,而农副食品加工业、食品制造业、纺织业以及计算机、通信和其他电子设备制造业等行业可能受到竞争格局影响,对下游的议价能力相对偏弱。

总结来看,PPI能否顺利向CPI传导取决于两个环节,其一是工业各行业内部能否向下传导,其二是工业各行业能否分别向其对应的CPI环节传导,其模式图大体如下。

本轮通胀形势分析

本轮通胀周期中,涨价主要集中在上游行业。以2020年5月份PPI同比读数-3.7%作为本轮工业品价格上行的起点,截止至2021年6月份,PPI累计上行了约9.4%,从行业维度观察,价格上涨主要集中在上游行业,2020年5月至2021年6月,PPI内行业价格上涨超过9.4%的行业共有9个,分别是石油和天然气开采业(116.8%,累计上涨,下同),黑色金属矿采选业(58.6%)、石油、煤炭及其他燃料加工业(39.0%)、黑色金属冶炼及压延加工业(37.6%)、煤炭开采和洗选业(34.4%)、有色金属冶炼及压延加工业(30.1%)、化学原料及化学制品制造业(20.7%)、有色金属矿采选业(16.9%)和化学纤维制造业(16.6%)。

下游价格上涨不明显。本轮通胀具有较为明显带动输入型通胀的特点,因此尽管上游价格出现了较高的增长,但没有引发工业下游行业价格的全面攀升。例如,部分高技术制造业可能由于技术革新较快、产业竞争格局加剧,累计价格变动出现了负增长,医药制造业的出厂价格指数累计下降0.4%,汽车制造业累计下降0.5%,计算机、通信和其他电子设备制造业累积下降0.7%。另外,或受制于行业发展周期和居民消费意愿相对偏弱,纺织服装、装饰业的价格累计下降了1.0%,为价格回落幅度最高的行业。

考虑当前PPI各行业间的格局,本轮通胀较难向CPI传导,尽管可能通过若干途径带动部分商品和服务的价格上涨,但预计大概率不会引发全面的居民消费端的通胀上行。根据我们前面的分析,PPI中下游行业的价格上涨更容易引发居民消费端的通胀上行,目前来看,PPI中的价格主要集中在上游行业,因此引发全面通胀的概率较。但是考虑到PPI有多种机制向CPI传导,因此建议重点关注以下几方面:

一是,剔除猪肉、鲜菜鲜果等项目以外的食品项价格。6月CPI中的食品价格为下降1.7%,拖累整体CPI下降约0.31个百分点,主要是受到猪肉价格的拖累,6月份生猪产能持续恢复、压栏肥猪集中出栏以及消费需求季节性偏弱等因素影响,猪肉价格同比下降36.5%,降幅较前值扩大了12.7个百分点,对CPI形成了明显的拖累;另外,由于季节性因素鲜菜、鲜果等项目的价格也出现了环比回落,分别回落了2.3%和4.5%。然而剔除这些项目,其他食品项的价格可能有上涨趋势,首先,自2020年5月以来,PPI中的农副食品加工业价格累计上涨了4.8%,尤其是肥料制造业、农药制造业价格上涨较快,可能会从成本推动的途径带动价格上行,实际上,在6月份的物价数据中,食品项目中的食用油价格同比上涨了7.7%,水产品价格上涨了14.2%,蛋类的价格上涨了17.9%,已经初现攀升的迹象。

二是,工业消费品价格可能还会上行一段时间,但幅度或相对有限。前期大宗商品价格快速上行的过程中,部分行业的利润空间相对有限,因此采取了对下游提价的策略,例如电气机械及器材制造业的价格从2020年5月至今就累计上行了5.8%,橡胶和塑料制品业价格累计上涨了3.5%。这些行业的价格上涨,导致工业消费品价格有所上升,从6月份物价数据来看,空调、电视机、台式计算机以及住房装潢材料等工业消费品价格均有上涨,涨幅在1.8%~3.2%之间。后续,随着上游价格不再持续、快速攀升,将充分缓解这部分行业的成本压力,但考虑到价格具有粘性且传导存在一定的时滞,因此预计工业消费品价格可能还会上行一段时间,但幅度或相对有限。

三是,预计原油价格将位于高位,会通过推升交通通信价格影响CPI。年内原油价格或维持高位,从需求端来看,全球疫情逐月向好叠加北半球夏季原油消费旺盛,推动全球原油需求持续走旺,从供给端来看,OPEC+内部尚未就原油目标产量达成一致,因此综合来看,下半年原油价格或将维持在70以上的高位区间。在这种情况下,就可能会通过推升交通通信价格来影响CPI,6月份由于汽油、柴油和液化石油气价格分别上涨24.3%、26.8%和11.1%,就导致了导致CPI中的交通通信价格上涨5.8%,尤其是交通工具用燃料价格上涨了23.6%,飞机票价格平均上涨27.0%。

本文节选自中信证券研究部已于2021年7月19日发布的报告《通胀专题报告:PPI向CPI传导的机制分析与展望》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

(本文作者介绍:中信证券首席经济学家)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。