文/新浪财经意见领袖专栏作家 花长春、董琦

导读

本轮复苏缺少地产投资的强支撑已是共识,我们认为这将带来本轮复苏的三个特点:一是“地产-金融”闭环打破,制造业和服务业成为复苏主要驱动力;二是地产投资压力渐增,会伴随着地产资产抱团效应愈演愈烈,下半年压力集中期或带来政策边际变化;三是地产对经济的贡献将从投资端逐渐转向消费端,重点关注地产后周期和租赁相关领域的投资机会。

摘要

近几个月一面是部分城市地产销售火爆,一面是地产调控的深化。我们认为当前政策意图依然明确,即抑制地产投资属性,引导地产回归居住定位。多项政策发布以来地产行业已经产生了一些影响:

1)融资端:地产商贷款融资增速基本触顶。

2)供给端:一是债务扩张受限,拿地增速明显回落,二是为加快竣工确认收益降杠杆,开工、竣工仍在加速。

3)需求端:政策调控对地产销售总量影响不明显,更为明显的特征是大小城市之间的分化。

地产商面临去杠杆的压力,资金来源势必更加依赖销售回款,少拿地、强施工、高竣工将成为今年地产的主旋律。

1)销售端来看,今年地产销售主要面临两方面的压力,其一是信用环境的相对收紧,其二是商业银行融资端的约束。结构上仍将向大城市集中,房地产资产的“抱团效应”在地产投资下行阶段将愈发明显。

2)前端来看,在地产商负债扩张受限情况下,虽然政府供地意愿较强,但地产商拿地更加谨慎,土地购置费对地产的支撑将延续到21年上半年。

3)中后端来看,在前两年杠杆率不受约束阶段,为了在规模排位赛上获得先机,开发商普遍向前端拿地和开工倾斜,也导致竣工不及预期,在去杠杆的压力下,竣工潮有望开启。

4)整体来看,地产投资维持韧性,小幅回落,节奏上前高后低。

缺少地产强支撑,本轮复苏的三大特征:

1)“地产-金融”闭环打破,制造业和服务业成为下一阶段复苏主要驱动力。

2)下半年地产压力渐增,压力集中期或带来政策边际变化。

3)地产对经济的贡献,在消费端将逐步扩大。

除了看好对地产后周期的传统家具、家电和建筑装潢消费等,我们也看好大城市住房保障带来的机会。随着住房保障体系建设推进,供地上向租赁住房倾斜,增加保障房供应,同时盘活存量住房也可能成为后续工作重点,我们认为涉及优质自持型长租公寓的房企也将进一步受益。

目录

正文

1

抑制投资属性,地产双重身份即将被打破

如何达到“房住不炒”?抑制地产投资属性,引导房地产回归居住和消费品的定位。2020年8月,监管部门出台房企融资新规,设置“三道红线”将房地产企业分成四档,并根据分档限制房企有息负债的增长。12月经济工作会议强调“房住不炒”、“因城施策”的同时,提出通过租房政策调控房地产市场。2021年1月,央行发布“房贷集中度管理”新规,对商业银行地产融资进行限制。“三道红线”和“房贷集中度管理”两项政策分别对融资需求端和供给端进行约束,政策组合的意图十分明确,就是要抑制地产的投资属性,引导房地产市场回归居住和消费品的定位。

1.1

为何要抑制地产的投资属性?

首先,疫后经济对地产依赖度依然较高。在2020年经济修复的过程中,房地产行业仍然起到了至关重要的作用。地产投资恢复明显快于其他需求领域(图1),并且地产投资对其他行业的复苏也起到了很强的带动作用。从各省数据来看,2020年前11月房地产投资恢复越快的省份,工业增加值同比增速往往也更高(图2),这意味着地产修复的确带动了地方经济的复苏。

其次,房地产面临的主要问题已经从住房不足变为房价过高。劳动年龄人口是主要购房群体,劳动年龄人口增速早已过拐点,需求增量有限,更多是大都市化带来的此消彼长和需求分化。因此,再走依赖地产投资提振经济的老路,中小城市地产可能再度面临供给过剩的压力。从数据上看,虽然从待售面积角度,房地产库存压力似乎不大,但待售面积仅包括已竣工部分,并不包含开工未竣工的部分,而从我们测算的广义库存来看,20年4月份以来广义库存就开始缓慢回升(图3、4)。

最后,打破“地产-金融”闭环,为实体经济发展让路。20年仍有大量流向房地产及相关领域的贷款,居民消费减少,但个人住房贷款规模不降反增。金融资源过于集中在房地产行业不仅会加大金融风险,也不利于实体经济的发展和产业转型。因此,打破“地产—金融”的旧有闭环,有利于建立“实体经济(制造业)—金融”的良性循环,为国内产业链现代化打下基础。

1.2

政策调控有何影响?

融资端:2020年9月份以来地产商贷款融资增速基本触顶。2020年2月份以来,房地产企业的贷款增速持续回升,6月份转正,但随着8月“三道红线”新规的发布,贷款增速基本触顶。从历史经验来看,房地产企业贷款增速与货币条件密切相关,而永煤事件之后货币条件持续宽松的环境下,贷款增速并未进一步回升(图5),在一定程度上表明对房企的融资约束已经开始发挥作用。

供给端:房企去杠杆,拿地明显回落,新开工持续修复。“三道红线”后,房企开始去杠杆,表现为两个方面,其一是拿地增速明显回落,9月各线城市拿地增速均有所下降,地产商拿地积极性不足,导致土地溢价率回落,土地流拍数量也明显上升(图6、7)。其二是拿地虽然减少,但开工、竣工仍在加速。对于房地产开发商来说,拿地快开工可以加速资金流转,而降杠杆则需要加快竣工结算,结转业绩以确认收入。因此我们看到9月份以来,新开工、竣工面积增速仍在回升,与拿地增速出现持续背离(图8)。

需求端:地产销售总量影响不明显,大城市地产持续走强。调控政策对地产销售总量的影响还不明显,20年12月商品房销售面积当月增速仍维持11.5%的较高增速。大小城市之间的分化则愈发明显,一线城市20年12月销量累计同比进一步提高到14%,二三线城市则基本持平,销量的分化同样带来了价格的分化,一线城市20年12月二手房价格同比为8.6%,远高于二三线城市房价涨幅(图9、10)。未来地产投资属性虽被抑制,但人口从小城市流往大城市的趋势并未改变,大城市地产销售和价格仍有比较强的支撑,而小城市则面临比较大的压力。

2

房地产去杠杆小周期的三个特征

“三道红线”叠加“房贷集中度管理”,地产商面临去杠杆的压力,资金来源势必更加依赖销售回款,其结果是房企拿地更加谨慎,同时为了增加回款,开工推盘相应也会加快。由于在建工程确认收益可以加快降杠杆,因此施工和竣工也会加快。整体来看,少拿地、强施工、高竣工将成为今年地产的主旋律。

销售端整体来看,今年地产销售主要面临来自两方面的压力,销售面积增速或回落至-2%以下,结构上来看,地产销售仍会往高能级城市以及长三角、珠三角集中。

压力之一:货币环境的相对收紧。地产销售当前并不差,一个重要原因是宽松的货币环境和利率水平下降的刺激作用。从历史数据来看,地产销售与利率存在比较明显的负相关关系,19年底时贷款利率为5.62%,此后持续下降,20年三季度时仅为5.36%(图13),利率下降对地产销售产生刺激作用。从另一个角度来看,利率下降对买房的影响比较大,但是对租房的影响要小得多,因此我们也看到,20年以来,虽然大城市房价持续上涨,但租金增速却持续下降(图14)。随着货币政策的逐步正常化,货币环境对销售的刺激作用将有所减弱。

压力之二:商业银行融资端的约束。从“贷款集中度管理”的压降规模来看,以主要上市银行达标情况看,目前开发贷要压降6228亿元,按揭要压降8444亿元。我们如果以静态视角来观察,2-4年的过渡期,平均来看开发贷资金年均压降大概在1500-3000亿左右,按揭资金年均压降大约在2000-4000亿左右,由于个人按揭和国内信贷占地产开发资金来源比例相似,基本在15%左右波动,对于地产开发资金整体影响大约在1.8%-3.6%左右。对于地产销售而言,若以按揭比例50%来算,拖累商品房销售金额大约在4000-8000亿元左右,整体拖累销售2.5%-5%(表1),实际影响会因为居民在银行间腾挪而有所弱化。

从结构上来看,人口向大城市集中的趋势并没有改变,地产销售仍会往高能级城市以及长三角、珠三角集中。我国大城市人口占比还有较大提升空间,并且人口流动仍在持续。根据世界银行统计数据,2019年我国超过100万人口城市占比较18年提高0.7个百分点达到28.5%,但相比主要发达经济体仍有较大差距,比如19年日本达到64.7%,美国达到46.5%,人口从中小城市流向大城市的趋势仍会持续,因此地产销售将进一步向高能级城市集中,长三角、珠三角等大城市群将因此受益(图15、16)。在调控压力加剧、收入分配差距加大的同时,地产资产的抱团效应也将愈发明显。

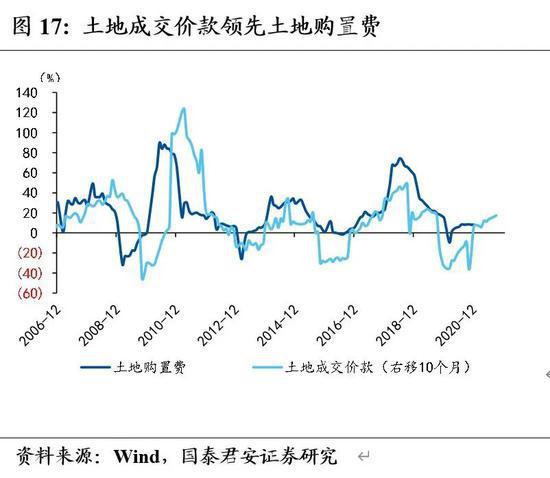

前端来看,土地成交趋于下降,土地购置费对投资的贡献延续至上半年。成交热度其实在20年9月以后就明显回落,在地产商负债扩张受限的情况下,虽然政府供地意愿较强,但地产商拿地更加谨慎,共同作用的结果就是9月以来土地溢价率持续回落以及土地流拍数量的明显上升。因此21年土地成交将延续回落。但土地成交回落对地产投资的负面影响并不会马上表现出来,因为实际土地支付成交存在一定滞后性。从数据上看,土地购置费滞后土地成交价款10个月左右,由于20年前8个月土地成交仍然较强,这意味着土地购置费对地产的支撑将延续到21年上半年。

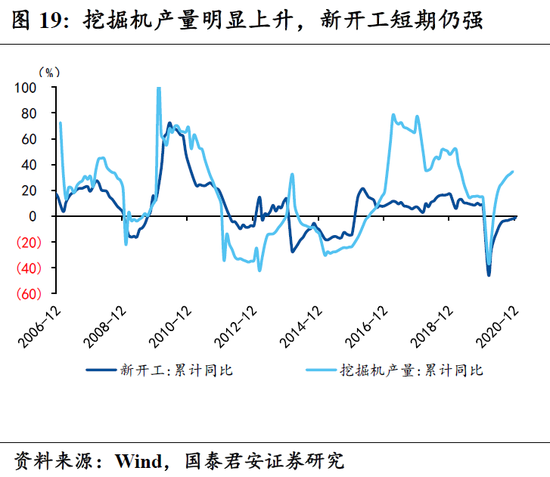

中后端来看,在去杠杆的压力下,开发商加快竣工结算,竣工潮有望开启。对于开发商来说,前端拿地和开工是能够帮助开发商快速扩张,竣工则更多是完成合同“义务”,带给开放商的“好处”是确认收益,对于降低杠杆率有帮助,但是对规模扩张并没有直接的帮助。因此在前两年杠杆率不受约束的时候,为了在规模排位赛上获得先机,开发商普遍向前端拿地和开工倾斜,也导致竣工不及预期。而20年8月三道红线收紧地产以来,开发商面临去杠杆的压力,开发商不得不加强施工,通过竣工结算的方式降低杠杆,21年竣工增速有望回升至8%以上。

整体来看,地产投资维持韧性小幅回落,节奏上前高后低。从地产投资分项来看,建筑安装和土地购置是主要的影响因素,随着开发商债务扩张和融资受限,房地产进入去杠杆的小周期,拿地和开工会有所回落,但施工和竣工结算的动力较强,建筑安装工程对地产形成支撑,地产投资将保持一定韧性,全年增速或在6.9%左右,而节奏上由于上半年土地购置费的贡献,上半年投资将好于下半年。

3

地产强支撑渐行渐远,本轮复苏有何不同?

本轮经济进一步修复过程中,由于地产调控政策收紧,地产对于经济增长的贡献将边际走弱,在缺少地产强支撑的情况下,经济复苏与以往相比有何特殊之处呢?我们有以下三点主要的判断:

首先,地产支撑作用减弱,制造业和服务业有望接力。经济复苏的逻辑在经历了复产复工拉动、政策支撑的投资发力后,当前已经步入第三阶段。本阶段中,地产投资增速因调控收紧而有所放缓,对经济支撑作用边际走弱,制造业投资、服务业等内生性需求修复将成为主力。在整体稳杠杆的背景下,地产行业去杠杆,势必使得信贷资源从地产流向其他领域,“实体经济(制造业)—金融”的良性循环有望取代“地产—金融”的旧有闭环。

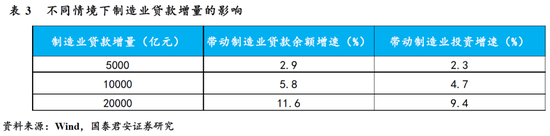

那么地产行业去杠杆,制造业受益几何呢?从我们测算的制造业贷款余额来看,制造业贷款余额增速与制造业投资增速密切相关。20年制造业贷款余额增速高涨一方面是制造业投资后程发力,融资需求快速回升,另一方面可能与贷款利率明显下降、银行向实体经济让利等因素有关,可以看到贷款需求指数和银行盈利指数在20年出现明显背离。今年虽然货币环境整体有所收紧,但受益于“地产-金融”旧有闭环的打破,制造业贷款增速或维持高增。根据此前测算,房地产贷款每年压降在5500-11000亿,除房地产和基建投资外,20年制造业投资占非地产非基建固定资产投资比例达到95%,简单假设房地产压降贷款90%流向制造业,那么制造业贷款将增加5000-10000亿,将直接拉动全年制造业投资2.3-4.7个点,若考虑贷款对投资的撬动作用,拉动作用可能还会更大。

其次,下半年地产压力渐增,压力集中期或成为政策拐点。近年来土地成交价款小周期明显缩短,地产前端融资调控的小周期在一年左右。造成这一现象的原因可能在于经济增速出现持续回落后,地方稳增长压力在逐步增大,但地方隐性债务扩张受限,导致地方财政更加依赖土地。一旦土地市场压力较大,政府存在动力对地产前端融资调控进行适当放松。那么2021年年下半年随着地产投资的回落,一方面是稳增长压力或有所增大,另一方面是土地市场疲软对地方财政支撑力度不足,因此下半年压力集中期可能会看到政策的边际变化。

最后,地产角色发生调整,对经济的贡献将从投资端转向消费端。地产对经济的贡献主要包括房地产投资以及房地产消费,目前来看房地产对经济增长的贡献主要还是在投资端或生产端。利用2017年投入产出表测算,地产和建筑增加值占总增加值比例达到13.8%,若把对其他产业拉动考虑在内则达到22%。房地产消费对经济的贡献近年来虽有所提高,但贡献仍然较低。若仅考虑狭义地产消费,包括房租、水电、物业等住房消费性支出,19年全国住房消费占支出法GDP的比例仅为9.1%,当然进一步加入家电、家具等广义地产消费,地产消费贡献会有所提高。

未来随着地产投资增速放缓,投资端对经济增长的贡献将有所减弱,而地产商去杠杆、加快竣工节奏,地产竣工端对经济的贡献将有所增强,地产对经济的拉动作用将逐步从投资端转向消费端。

4

地产角色转换,拥抱两条投资主线

在地产角色发生转变的背景下,两大链条值得重点关注:

其一是,地产对经济贡献从投资端转向消费端,家具、家电、建筑装潢材料等地产后周期消费将进一步受益。地产商去杠杆,加快竣工节奏,地产施工端对经济的拉动减弱,但竣工端对经济的拉动将增强,国内需求对地产后周期链条提供支撑,传统的家具、家电、建筑装潢材料领域消费将确定性受益。

其二是,今年大城市住房保障将是重头戏。2020年12月经济工作会议中,房地产部分着重强调要解决好大城市住房突出问题,大城市住房突出问题就是房价过高,从房价收入比情况来看,19 年一线城市房价收入比达接近24倍,20年进一步提高,且远高于二三线城市。而解决的办法不仅要抑制大城市房价上涨,还需要为中低收入群体提供一定的住房保障,因此住房保障可能是2021年地产政策的重头戏之一。

随着住房保障相关政策的推进,优质的自持型长租公寓房企将更加受益。从政策具体实施上来看,租赁市场体系建设上,租购同权等长租房政策完善有利于提高居民租房积极性,因此短期来看,房企自持型长租公寓将受益。保障房供应上,除了供地向租赁住房倾斜之外,盘活存量住房也可能成为后续工作重点,我国住房和商业办公楼都存在大量空置的问题,根据CHFS调查数据,我国城镇住房空置率近年来持续上升,2017年超过21%,这意味着全国城镇地区有6500万套空置住房,而随着保障房供应的增加,这也会对上述地产后周期链条形成支撑。

(本文作者介绍:国泰君安研究所首席全球经济学家)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。