文/意见领袖专栏作家 林采宜 孔玥

从居住成本来看,按揭购房者每个月的居住成本大概是租房者的2.6倍。

那么,为什么这么多人还前赴后继选择买房而不是租房?儿童上学的户籍需求、拥有自住房子的幸福感、以及对房租可能持续上涨的恐惧等各种非财务因素是购房者愿意牺牲巨额经济收益来换取心理满足的重要原因。

由此可见,在购房这件事情上,安全感和幸福感价格不菲。

只要不出现严重的通货膨胀,房产价格在可预见的未来,很难大幅度上涨,因此,投资房地产(买房)将是收益率比较低的一种资产配置选择。

自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。在这种浮动利率模式下,如果出现大幅通胀,则贷款利率将随着通胀指数上升而相应上升。由于房地产住房抵押贷款金额较大,利率的变动对利息成本的影响非常显著。因此,即便出现大幅通胀,房价上涨与通胀同步,其利息支出的增长也会和通胀同步。

一、买房的成本取决于首付资金的机会成本加上月供本金和利息

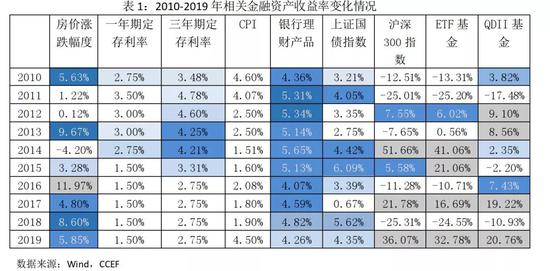

随着住房按揭这种融资工具的普及,大部分人购房都选择按揭贷款(拥有公积金账户的一部分人还可以选择公积金和商业性贷款组合按揭)。商业住房贷款首付比例20%-35%之间,平均为30%。例如,购买市值1000万的房产需要一次性交纳300万元首付款及各种手续费,首付及购房税费的机会成本构成买房成本的重要组成部分。以银行理财产品的平均收益率作为购房首付的机会成本。最近十年的平均理财收益是4.3-5.3%之间,即便不计算复利,以4.3%左右的年化收益率可以计算购房者的首付资金最保守的机会成本约为13万/年。

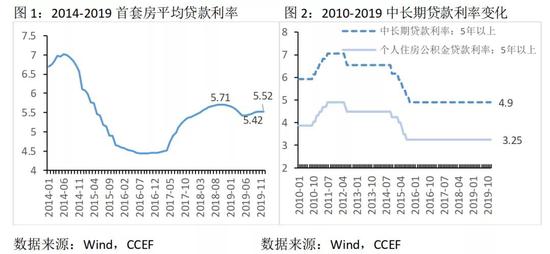

除了首付成本以外,购房的另一块主要成本是贷款的还本付息。由于个人住房按揭贷款还款期限一般在10-30年之间,因此可以推算出住房贷款的利率区间大致为5.4-5.7%,平均利率大约为5.56%(图1,图2)。假设贷款利率固定为5%, 700万贷款在30年时间内共需要还的利息为634.44万。因此,还本付息的总成本为1334.44万。

二、买房的潜在收益为租金加上投资房产价格上涨带来的预期收益

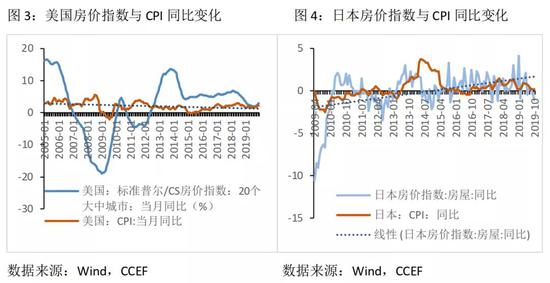

发达国家的历史数据显示,进入后工业化时代,虽然短期有波动,但房价的长期趋势基本上和CPI同步(详见图3、图4、图5、图6)。

由此不难推断,如果没有出现严重的通货膨胀,购买房屋的长期资产收益率远远低于最保守的银行理财产品收益。

自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。在这种浮动利率模式下,如果出现大幅通胀,则贷款利率将随着通胀指数上升而相应上升。

由于房地产住房抵押贷款金额较大,利率的变动对利息成本的影响非常显著。因此,即便出现大幅通胀,房价上涨与通胀同步,其利息支出的增长也会和通胀相应同步。

三、 租房的成本等价于租金的支出,房租的增长受限于租房群体的收入增长

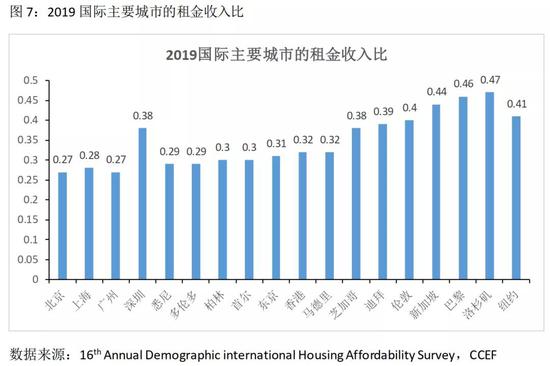

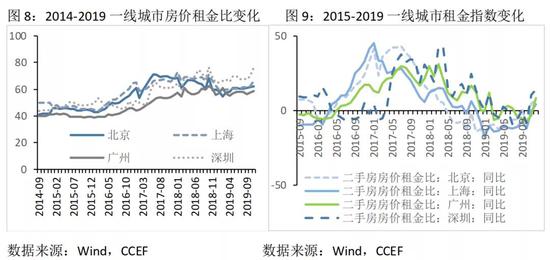

国际大城市的实证数据显示,房租收入比的天花板是45%,目前接近这个上限的城市只有新加坡、巴黎和洛杉矶。

截至2019年底,北京、上海、广州和深圳的房租收入比分别为27%和28%,虽然离东京31%和香港32%还有一些距离,但考虑到教育、医保等公共福利保障水平的差异,已经是全球房租负担最重的城市。因此,从一线城市的租金指数同比变化来看,租金虽然还有上涨的空间,但幅度有限。实证数据也证实了这一趋势。从2019年开始,房租已经趋于稳定。这主要跟三平方公里内租房群体的收入增幅有关。

目前北京、上海核心地段的租金房价比大约为1.5%——1.8%,最高不超过2%,明显低于无风险收益。由于租金收入受制于租客的收入中位数,未来很难有很大的上升空间。因此,房价越是高,和买房相比,租房的相对成本就越是低。

2019年,国家出台了各项政策,开始逐步整治住房租赁乱象,规范房地产住房租赁市场发展,其中包括搭建一系列的住房信息平台、大力发展人才公寓等等。可以预期,在供给多元化的政策环境下,租金平稳将是未来的基本趋势。

四、租房的收益等于首付资金的理财收入加上节约的购房还本付息支出

租房收益原则上可分两块,第一,用于首付购房的机会成本(理财收益);第二,每月由于不买房而节约的本息及其理财收益。

2019年银行理财产品平均收益为4.26%,国债指数收益率4.35%(表1),取其平均数为首付(300万现金投入)的机会成本,在不算复利的前提下,每年理财收益约为13万左右。

另一块隐性收益则是免去700万按揭贷款的还本付息支出39.2万(图1,图2)。

剔除租房成本之后,租房和买房相比,财务上可测算收益(节约的资金)大致为32.2万。(13+39.2-1000×2%=32.2)

这是最保守的理财方式带来的租房财务收益。

如果考虑到中国的商品房有70年的使用期限,以及房价的长期估值还要计算随着房龄增长而不断增加的折旧损耗,那么,购置房产的金融收益可能比上述估算数据更低。

测算结论:从居住成本来看,购房者每个月的居住成本大概是租房者的2.6倍

购房者的年度居住成本=13万银行理财收益损失+39.2万本息支出=52.2万

租房者的年度居住成本=1000万*2%(一线城市的租金收益率1.5%-2.5%的中位数)=20万

以上测算基于两个前提:

1.不考虑通货膨胀率和浮动贷款利率的变化。

2.不考虑房价的涨跌及房屋的折旧价值损失。

从以上粗略测算可知,购买一千万的房子每月付出的显性支出及隐形损失高达4.35万,而租住同等价位的房子每月租金支出只要1.67万。

那么,为什么这么多人还前赴后继选择买房而不是租房?儿童上学的户籍需求、拥有自住房子的幸福感、以及对房租可能持续上涨的恐惧等各种非财务因素是购房者愿意牺牲巨额经济收益来换取心理满足的重要原因。

由此可见,在购房与否这件事情上,安全感和幸福感价格不菲

(本文作者介绍:华安基金首席经济学家。)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。