文/新浪财经意见领袖专栏作家 花长春

疫情蔓延,3-5月不稳定因素较多,全球经济不确定性上升。

中国经济深V反转,但一季度或只有1%的增速,后续政策力度势必加大,下半年增速或超7%;

全球经济大概率呈现U型复苏,日、韩、欧元区等在上半年将可能发生技术性衰退,美国维持1%左右的增速,全球全年或达2.7%,发生金融危机概率不高。

疫情会改变经济趋势吗?未来2-3个月须密切观察这两大风险:

疫情可能触发金融危机的五个风险点:(1)全球资金空转所带来的资产泡沫;(2)股市财富效应和居民消费信心的正反馈;(3)美国企业债务风险;(4)石油价格下跌对资源国财政打击和金融市场的二次伤害;和(5)意大利可能点燃市场对欧债危机的再次担心。

疫情对产业链、供应链冲击:疫情重灾区的亚洲——中日韩——也是制造业中心,在全球电子、汽车等产业链举足轻重。总体上看,短期冲击有限,但跨国公司、海外政府则可能重新调整其全球供应链

全球经济、金融稳定大受挑战,是各国政府考虑的主要矛盾,疫情蔓延不缓,宽松不止。

美国:上半年或降息75-100bp,QE可能性在增加;

欧日:央行加码QE或QQE;

中国:定向降准100bp,下调LPR40bp,存款基准利率25bp;财政赤字率达3.5%,专项债超3.5万亿元,老基建复苏,新基建为重点方向;房地产政策,“房住不炒”基调下支持“改善型需求”;产业政策向5G、新能源、医疗、汽车等行业倾斜。

正文

1 全球经济推演:U型复苏、衰退和危机的三种情形

疫情对全球经济影响传导和不同情形推演

中国经济“深V反转”,下半年GDP增速或超过7%

疫情持续时间较长,全球经济U型复苏,部分国家技术性衰退

1.1 疫情迅速在海外蔓延

疫情全球蔓延,15个国家地区学校全面停课,近3亿人因疫情无法上学。

资料来源:WHO,北京大学,国泰君安证券研究

疫情对全球经济影响传导和不同情形推演

经过初步估算以及和国内外投资者交流,我们对三种情形进行了主观判断,基准、乐观和悲观情形概率分别为40%,30%,和30%。

1.2 中国经济:“深V反转”,下半年GDP增速或超过7%

与2月12日我们的判断相比,我们维持经济走势的判断,但需要对一季度和全年经济做下调

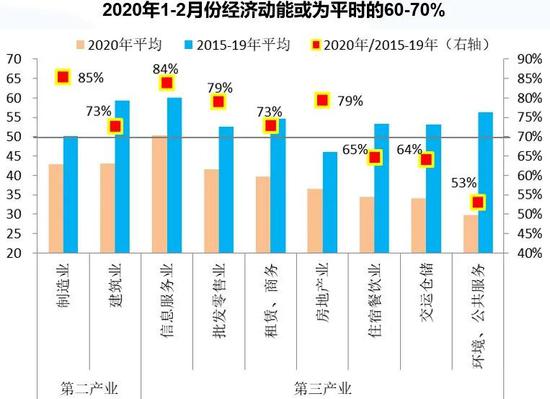

PMI数据显示1-2月份经济(环比动能)或只有过去五年平均的60-70%。

3月份经济形势主要取决于复产进展,尽管目前有明显进展,但与我们之前的预期相比仍然偏低。

资料来源:中采,CEIC,国泰君安证券研究

我们下调一季度GDP增速,由之前预测的3.9%至1%,而且仍有一定的下行风险,下半年或超7%。

一季度经济指标将大幅下行,二季度内需恢复,但外需偏弱,下半年全球经济同步复苏。

数据来源:WIND,国泰君安证券研究

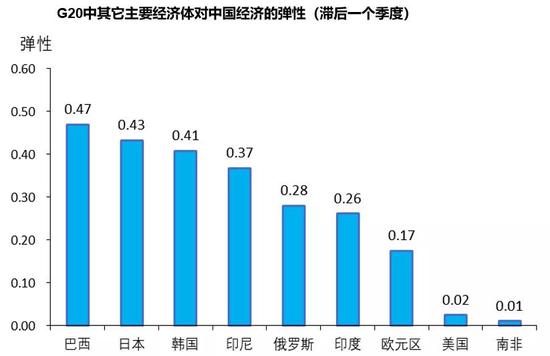

1.3 全球经济:中国经济或拖累全球经济0.1-0.2个点

中国经济一季度停摆,或拖累全球经济达0.1-0.2个百分点,对巴西、日本、韩国、印尼影响最为明显,俄罗斯、印度、欧元区影响次之。

数据来源:WIND,国泰君安证券研究

全球经济:海外疫情对自身经济的冲击案例——2015年韩国中东呼吸综合症

韩国中东呼吸综合症期间消费信心和制造业信心指数都出现了明显的下滑,2015年二季度GDP较一季度下滑约0.5%

全球经济或受疫情直接、间接影响达0.3-0.4个点

我们下调全球经济增速,从之前预测3.1%到2.7%。

2 疫情可能改变趋势两大风险:

(1)触发金融危机和(2)供应链中断

疫情受短期外部冲击,正常情况下改变节奏,不改趋势

可能改变趋势的风险一:触发全球金融危机

可能改变趋势的风险一:严重干扰全球供应链、产业链

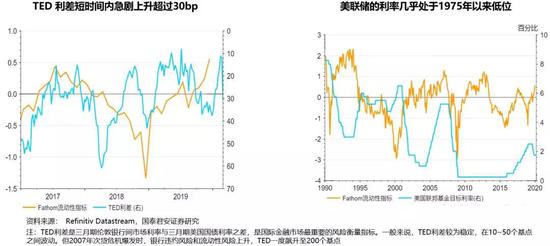

2.1 可能触发金融危机的风险点(一):金融市场恐慌持续发酵,刺破美国十年牛市累积的泡沫,引发流动性危机

2019年全球经济下行,美联储等主要央行大力度宽松,美股估值高位、全球资金在金融市场空转明显,流动性挤兑容易引发危机

可能触发金融危机的风险点(二):美国股票市场财富效应影响巨大

美国的股市与居民储蓄、消费者信心有着明显的正向关系。若股市出现明显调整,则居民消费信心、消费支出大幅滑坡,会降低企业产能利用率,或导致企业债务出现问题。

可能触发金融危机的风险点(二):美国家庭部门资产一半在证券资产,股票市场至关重要

正如房地产“绑架”中国经济一样,美国股市“绑架”美国经济,因为两国居民资产配置都过于偏重于一方。

可能触发金融危机的风险点(三):美国企业部门债务已创历史新高,若出问题,不亚于金融海啸

当前美国债务率偏高,已经达到GDP的75%

美国家庭部门的债务率总体不高,尤其是房地产贷款相对比较低,但学生贷、汽车贷上得比较快

可能触发金融危机的风险点(四):能源价格暴跌,或导致石油出口国出现财政紧张,进而使得石油美元回流石油出口国,进一步导致国际资本市场流动性紧张

世界主要资源国家面临着能源价格的下跌,不得不抽离其在国际金融市场上的资金,从而加剧全球金融市场的波动,从而加大油全球经济下滑的概率。

可能触发金融危机的风险点(五):意大利债务风险或引起市场对欧债危机的回忆

以主权债务的CDS价格以及意大利的国债收益率来看,市场对意大利的债务违约风险的担忧程度略有提升

意大利经济增长一直偏弱,旅游业又是其重要的产业,疫情的出现必然影响其旅游业的发展。此外,上次欧债危机所遗留的银行不良资产的问题依旧构成潜在的风险

2.2 疫情对全球产业链冲击:中国——世界工厂 中间品核心“供应商”

中国对64个国家的中间品的出口占该国进口中间品比重超过10%,其中对美国占比15.6%、对日本占比14.9%、对印度占比11.8%

疫情对全球产业链冲击:中国产业链(1)——汽车产业链

重要的汽车生产和消费国:2018年中国销售汽车2800万辆,占全球汽车销量的34%,汽车生产2780万辆,约占全球汽车生产的29%,中国汽车产销占全球版图的三分之一。

疫情发生后,韩国现代、菲亚特克莱斯勒、通用汽车公司的生产都受到影响

汽车相关产品出口占全球进口的比重已经从2000年的2%附近提升到了10%。

中国进口该类产品排名前列的为美国、日本、墨西哥、德国、加拿大、俄罗斯和韩国等

疫情对全球产业链冲击:中国产业链(2)——电子产业链

从细分行业印制电路板看,全球产值600亿美金以上,52%的产能在中国大陆,是电子产业链开产的重要一环

我国相关产品的出口已经占到了全球进口比重的46%

美国、中国台湾、日本、德国和韩国从中国进口较多,预期冲击较大

疫情对全球产业链冲击:日本——核心原材料地位突出,雁阵转移辐射东亚

日本对21个国家的中间品的出口占该国进口中间品比重超过10%,其在部分核心原材料的重要性不容小觑

日本在光学、精密仪器等领域及核心原材料领域具有重要地位。因此,日本的生产如果受到较大冲击,可能会导致全球的工业生产陷入设备及核心原材料的“卡脖子”的境地。

疫情对全球产业链冲击:日本产业链(1)——汽车产业链

汽车产业链领域,日本的出口占全球进口的比重目前在10%左右,2018年,中国从日本进口的汽车相关产品的规模为182亿美元,占中国全年进口的比重为22.3%

日本汽车在中国国内生产时,基本上零部件都已经实现了中国国内生产,因此日本疫情对日系车总体影响不大,国内企业替代日本企业供应零部件的可能性也比较低

疫情对全球产业链冲击:日本产业链(2)——电子产业链

日本电子产业对全球供应链影响非常大,2019年日本半导体设备出货额约为180-190亿美元,占全球半导体设备销售额的30%以上(美国预计40-50%):

• 半导体设备方面,全球市占率达到30%以上(细分领域如刻蚀、清洗有50%以上);

• 材料方面则更多,达到60-70%;

• 被动器件(电容电阻等),市占率也达到50%以上;

• 摄像头芯片,Sony一家独大,占到50%以上。

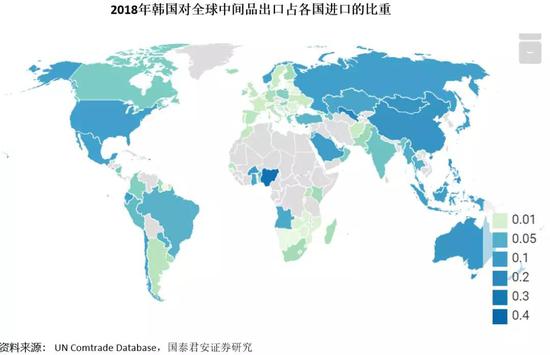

疫情对全球产业链冲击:韩国——承接转移,船舶电子影响大

韩国对10个国家的中间品的出口占该国进口中间品比重超过10%,这些国家中仅有中国是相对的生产大国

疫情对全球产业链冲击:韩国产业链(1)——汽车产业链

随着中国汽车产业的发展,韩国汽车相关产品的出口的全球占比有所下降,目前在4%左右

韩国汽车相关产品主要出口美欧及澳大利亚,对中国的出口在2018年约为23亿美元,占中国当年进口该类产品2.8%,影响相对有限。

疫情对全球产业链冲击:韩国产业链(2)——电子产业链

韩国相关产品的出口占全球的比重在4%-7%区间内波动,相比于汽车行业,韩国电子行业在全球的影响力更强。中国从韩国进口的电子相关产品的规模也较大

韩国产业链相对封闭,一般都是整机出口,对全球供应链影响主要在于存储器

3 全球政策宽松稳经济、稳金融,通胀非主要矛盾

上半年全球主要矛盾是稳增长、稳市场,通胀不是主要矛盾

美国大选之年,货币政策宽松或超预期

中国财政、货币协调确保实现小康社会目标

3.1 复工过程中的涨价不会导致通胀大幅高企,全球经济、金融风险稳定才是主要矛盾

对于政府的政策,基本考虑就业、通胀和金融稳定这三个方面。短期复工过程中的结构性通胀不是主要矛盾,所有政府都会担心就业和全球金融稳定问题。

主要经济体央行新一轮密集宽松或再次到来

3.2 美国:总统大选,对市场好坏参半

不利:拜登暂时压制桑德斯,但并非稳操胜券,市场还是忧虑激进革命派;

有利:特朗普政府在大选之前必保经济、金融稳定,美联储或降息75-100bp。

3.3 中国:财政政策,再现新版“4万亿”?疫情之后基建刺激尚在规划中

财政赤字率或达3.5%,地方政府专项债或超3.5万亿元;

目前我们所看到的所有地方政府基建投资额度绝大多数是疫情之前的数据,真正基建刺激尚未显现。

中国:财政政策,“新基建”是什么?四个层次来理解

什么是新基建?我们将新基建分为四个层次:

(1)最内核是为数字、信息经济的六大支柱——即5G、大数据、人工智能、云计算、物联网、区块链——提供基础设施,如5G基站、IDC数据中心等;

(2)第二层次是电子化、智能化改造现有城市的传统基建设施,如智慧城市、智慧交通等等项目;

(3)第三层次是在城市中发展新能源、新材料的配套应用设施,例如为新能源产业提供支持的充电桩、光伏、垃圾发电等;

(4)第四层次也是最外层,实际上并不能称得上新基建,更多是补短板基建,如科技园区的开发、连接城市群内部的城际高速铁、轻轨等。

中国:财政政策,“新基建”是政策规划重点方向,但恐难撑起“稳增长”这片天

截止2020年1月,存量PPP项目总投资规模大概17.6万亿元,其中:

√ “新基建”项目在整个PPP项目库中少的有点可怜,不足1000亿元,占比只有0.5%;

√ 类“新基建”项目,如轨道交通、园区开发、垃圾发电等,在PPP项目库中大约2.6万亿,占比14.7%左右;

√ 铁公基(铁路、公路、港口、码头、机场、隧道等),约7.1万亿元,占比接近41%。

中国:货币政策,或降存款基准利率,金融改革和政策并行不悖

货币政策:我们认为央行有可能下调LPR达40bp,定向降准100bp,以及存款基准利率25bp。

金融政策:资管新规等继续延期,或再延一年,金融市场化改革将持续不断。

中国:房地产政策,“房住不炒”基调下,支持改善型住房需求

房住不炒基调不变,但适当支持改善型住房需求;

29个省(市)房地产调控政策从紧到松形成六个梯队:

最严:只强调“房住不炒”,调控基调最严:代表北京。还包括浙江、海南、河北、湖南、吉林、江苏、山西。

次之:强调“房住不炒”,又强调“三稳”:代表上海。还包括宁夏。

趋松:只强调“三稳”:福建、湖北、江西、重庆。

松动空间大:强调差别化调控、因城施策:广东、安徽、甘肃等。

只强调“平稳健康发展”等:河南、广西、内蒙古、辽宁、新疆。

未提房地产:29省(市)公布的两会报告来看,贵州、山东、天津、西藏未提及房地产。

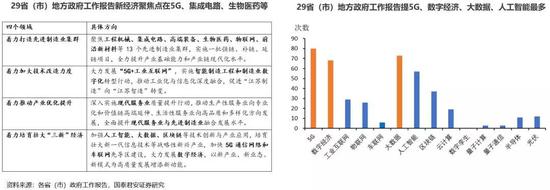

中国:产业政策,以信息技术、新能源汽车为支持突破点

2020年中国产业政策将与“新基建”结合起来,以信息技术和新能源汽车为产业政策突破点,并辅以集成电路、生物医药等行业支持。

(本文作者介绍:国泰君安研究所首席全球经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。