文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实 钱智俊

2018年,由于货币幻觉的退散、美股的动力换挡和全球经济多元化的再度涨潮,经济增长更快、更富生机的新兴市场将得到国际资本的持续青睐,全球投资重心将从发达国家转移至新兴市场。

程实:全球投资重心将转移至新兴市场

程实:全球投资重心将转移至新兴市场“凡事行,有益于理者立之,无益于理者废之。”十年危机爆发之始,时任美联储主席伯南克倡导“行动的勇气”,强调央行应当顶住外部压力而果敢行动。十年危机之中,前任美联储主席耶伦一度犹疑不决,导致货币政策“明紧实松”,宽松遗患绵延至今。十年危机消退之际,通过2月27日至3月1日的首秀,新任美联储主席鲍威尔展现鹰派加息立场,标志着美联储重拾行动的勇气,货币政策正常化步伐不会放缓。

我们认为,鲍威尔的鹰派加息立场,既是对耶伦鸽派偏误的理性矫正,更是对美国供给侧改革的有力支撑,有望进一步巩固美国经济复苏的内生动力。对于全球市场而言,美联储鹰派加息确证和强化了全球经济的真实普遍复苏趋势,将加速全球投资重心从货币幻觉转向实体经济,从发达国家转向新兴市场。

鹰派加息是对耶伦鸽派偏误的理性矫正。2018年2月27日至3月1日,新晋美联储主席鲍威尔在国会听证中完成首秀,释放两大核心观点:第一,美国经济前景保持强劲,预计将进一步渐进加息,缩表计划亦将得到坚持;第二,近期的市场动荡并不值得担忧,亦不会影响货币政策正常化进程。此举正式展现了鲍威尔鹰派加息的政策立场。从长期政策脉络来看,我们认为,鲍威尔顶住市场波动压力而坚持鹰派加息路径,是理性而果敢的选择,将加快修复耶伦鸽派偏误的深远遗患。

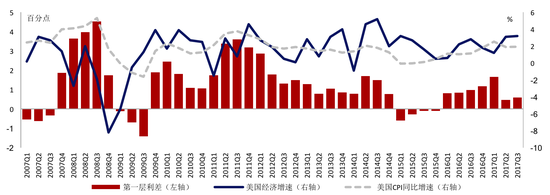

根据我们此前提出的“双利差模型”,美联储前任主席耶伦主导的货币政策正常化进程分为功过迥异的两个阶段(详见附图)。

2017年鹰派加息以来美国“第一层利差”大幅收窄

资料来源:Bloomberg以及我们的测算

资料来源:Bloomberg以及我们的测算第一阶段是2015Q4-2017Q1,耶伦犹疑于就业市场短期波动,而选择鸽派加息。在此期间,第一层利差(名义自然利率-政策利率)不降反升,表明政策利率的调升大幅落后于自然利率和通胀水平的上升,导致货币政策看似收紧,但真实的宽松程度反而高于2013-2014年的平均水平,美国经济的结构性矛盾和美股市场的泡沫风险因而显著加剧。

第二阶段是2017Q2至耶伦离任,随着2017年3月美联储开启加速加息,第一层利差迅速降至阶段性低点,同时美国经济增速维持高位,表明得益于货币政策正常化的提速,美国经济逐步摆脱货币幻觉,步入健康的真实复苏阶段。但是,从2017Q3的最新数据看,第一层利差并未完全消失,并有小幅反弹迹象,说明货币政策尚未完全回归中性水平,并且在经济强劲复苏的驱动下,自然利率的上升可能再度领先政策利率的调升。由此可知,耶伦鸽派偏误的政策遗患尚待进一步清除,货币政策宽松程度虽然大幅削弱,但并未开启实质性收紧,因此鲍威尔对鹰派加息的坚持依然必要。

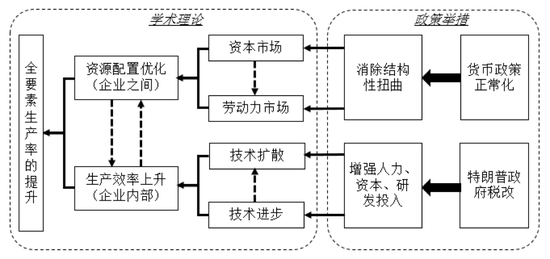

鹰派加息是对美国供给侧改革的有力支撑。危机十年之后,需求侧刺激已遭遇瓶颈,供给侧改革成为本轮全球复苏的根本动力。正如我们此前研究所强调,美国经济的供给侧改革遵循“双足模式”:一方面,由美联储进行货币政策正常化,渐次消解货币宽松造成的结构性扭曲,从而优化要素配置;另一方面,由特朗普政府推进结构性税改,刺激私人部门投资、海外资本回流和制造业再发展,从而提升生产效率;最终通过两个方面的合力,提振全要素生产率,实现经济的长周期复苏(详见附图)。

美国供给侧改革的“双足模式”

资料来源:我们的整理

资料来源:我们的整理回顾2017年,鹰派加息对供给侧改革的支撑作用已经显现。第一,2017年,美国贝弗里奇曲线向内侧持续移动,劳动力市场配置效率已呈现改善趋势(详见附图)。

2017年1-12月美国贝弗里奇曲线向内侧持续移动

资料来源:Wind及我们的测算 注:空心点为2017年1-12月的新增观测值

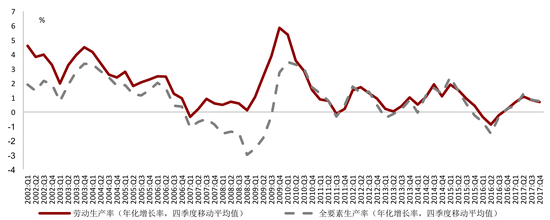

资料来源:Wind及我们的测算 注:空心点为2017年1-12月的新增观测值第二,随着2017年鹰派加息取代鸽派加息,美国全要素生产率和劳动生产率双双告别负增长,重回正增长轨道(详见附图)。

2017年美国全要素生产率和劳动生产率重拾正增长

资料来源: Federal Reserve Bank of San Francisco

资料来源: Federal Reserve Bank of San Francisco其中,2017年劳动生产率的持续回升为薪酬增长奠定了坚实基础,推动2018年1月美国平均时薪同比增速创下2009年6月以来新高。当前,由于原本长期停滞的特朗普税改已获通过,货币政策正常化作为供给侧改革的另一足,亦需要及时跟进、趁势而上。在此背景下,鲍威尔的鹰派政策决断正当其时,将有力巩固美国经济复苏的内生动力,支持劳动生产率和全要素生产率的持续提升。有鉴于此,我们判断,2018年美国薪资增速和通胀水平有望实现中枢上移。

鹰派加息是对全球真实普遍复苏的确证强化。从更广阔的全球视角来看,鲍威尔对今年2月全球市场波动的处变不惊,进一步验证了我们此前的研究论断,即本轮全球市场的系统性调整是真实复苏的洗礼,本质上是健康有益的,有利于全球投资的长期向好。展望2018年,我们维持美联储加息三次的基准判断不变。我们认为,美联储鹰派加息的持续推进,将进一步确证和强化全球经济的真实普遍复苏趋势,并增强这一趋势对全球市场的重塑作用。

第一,美股市场动力换挡。在鹰派加息的影响下,虽然2018年美股牛市难言结束,但是上涨动力将从货币幻觉切换为实体经济复苏。市场告别本轮危机以来的“宽松麻痹症”,重新开始关注实体经济的长短期风险和机遇。因此,美股上涨的边际动力将有所减弱,而市场波动性则将向上回归至常态,渐次释放耶伦时期遗留的宽松泡沫。第二,全球投资重心转移。2018年,由于货币幻觉的退散、美股的动力换挡和全球经济多元化的再度涨潮,经济增长更快、更富生机的新兴市场将得到国际资本的持续青睐,全球投资重心将从发达国家转移至新兴市场。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。