来源:法曹参军

曹洪林

一次突然的信息披露,和一篇质疑性报道,让2月23日召开的万科2018年第一次临时股东大会获得了出乎意料的关注度。

从春节前的股东大会议案披露经济利润奖金分配比例,到大摩财经报道中对王石郁亮薪酬回报的计算及“迟到6年的信披”的质疑,再到股东大会上万科高级副总裁谭华杰、董秘朱旭长达一个小时的回应,万科经济利润奖金制度、事业合伙人制度、管理层资管计划的来龙去脉,8年来第一次被更广泛的公众所了解。

万科经济利润奖金制度、事业合伙人制度、管理层资管计划,是万科管理层薪酬回报的重要组成部分。三者当中,事业合伙人制度居于核心地位。经济利润奖金制度已实质演变为事业合伙人制度,而管理层的两个资管计划(金鹏、德赢)是合伙人制度的具体实施手段。

股东大会结束之后,舆论对此仍高度关注。笔者根据公开资料的梳理,结合相关法律法规,发现万科合伙人制度及管理层资管计划,仍存在不少的疑点。

其中,合伙人制度的原始资金,存在来源合规性的法理疑问,或涉嫌侵害国有股权益。而金鹏、德赢两个资管计划,在股权架构、人事上的大量交叉,使得它们仍无法摆脱“一致行动人”关系的质疑。对比资管计划买入万科股票的时间段和期间万科发布的重要公告,金鹏、德赢存在管理层利用信息优势进行内幕交易的嫌疑。

资金来源涉嫌侵害国有股权益

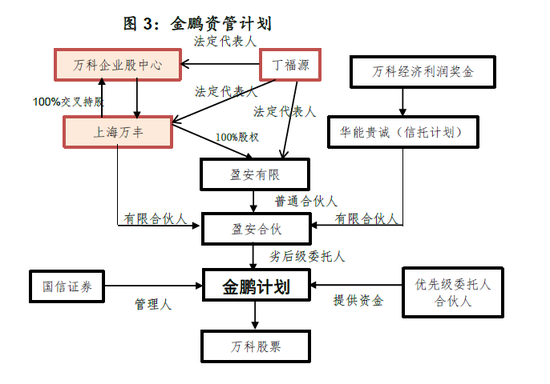

根据谭华杰在股东大会上的介绍,金鹏资管计划的14亿元劣后资金(也是万科合伙人制度的原始资金)来自于对2010-2013年计提的经济利润奖金的一次性提取。这笔14亿元的资金,配上38亿元优先级资金,成立了金鹏资管计划。

然而,在一次性提取的行为发生之时,这笔14亿的资金因为未实际支付,在会计处理上,应仍被视为公司财产。因此,在未经股东大会审议的情况下,发生的一次性提取行为,实际上是侵害了万科公司的财产权。

为何这么说?

首先需回顾经济利润奖金制度的具体规则。根据万科2010年财报,该制度的主要规则为:若管理团队为公司创造的经济利润超出当年社会平均股权收益水平,则万科将于当年实际经济利润中计提一定金额作为给管理团队的经济利润奖金;若当年利润未能超出社会平均股权收益,则从已计提奖金额度中扣减一定金额。每年计提的奖金有一部分当期发放,其他部分作为“集体奖金”继续计提,至少递延三年后可以申请支取;在此期间,留存部分的计提奖金仍然有可能因为业绩不达标而被扣减。

以上规则概括起来主要在于两点:一是计提之后并不会全部实际发放;二是在业绩表现未达标时,公司有权将已经计提的奖金重新扣减。

根据上述规则可以看出,万科计提的奖金在未实际发放前存放于公司奖金账户内,仍属于公司财产,而非被奖励对象的个人财产。也正因为这样,当业绩表现未达标(经济利润低于当年社会平均股权收益水平)之时,公司才有权对已经计提的奖金进行扣减。否则,如果未发放之前所有权已经归个人的话,公司是无权做出扣减动作的。

正由于已计提、未发放的奖金仍属于公司财产,因此,在没有达到规定的发放条件时,如有特殊需要,公司仍可以为了其他生产或投资用途而使用这部分资金。当然,如达到发放条件,公司须重新筹措这部分资金用于发放。达成发放条件而未发放之时,个人拥有对公司的债权,但仍无所有权。

然而,到了2014年,万科董事会对经济利润奖金制度进行了修改,决定将每年计提的用于发放的经济利润奖金全部作为集体奖金,一次性全部支取,并以事业合伙人的个人名义交由盈安合伙发起了金鹏资管计划。正是这一变化导致了金鹏计划的原始资金的合法性问题。

万科设立事业合伙人持股计划并提取经济利润奖金时,并未按照《关于上市公司实施员工持股计划试点的指导意见》 的规定要求律师出具法律意见、未经独立董事和监事会发表意见、未提请股东大会审议,也没有公开披露事业合伙人计划的主要条款 ,而仅通过董事会决议即通过了持股计划的制定和实施。实际上,当时的万科董事会中近1/3的董事同时兼任管理层。

笔者认为,万科董事会未经股东大会批准,将仍属于公司财产的经济利润奖金全部支取,并以事业合伙人的个人名义交由盈安合伙管理,属于违规挪用公司资金,实质上已侵犯了万科公司的财产权,也进而侵犯了包括国有股东在内的股东利益。

万科的大股东一直是国有企业,以前是华润集团,现在是深铁集团,在万科公司中享有大股东对应的权益。万科公司利益受损,国有股的权益亦跟随受损。因此,诸如万科这样的最大股东为国企的混合所有制企业,一定程度上也担负着国有资产保值增值的职责。

尤其是,万科事业合伙人还引入了杠杆配资,让原本属于万科公司的资金承担了更高风险。谭华杰近日首次披露金鹏资管计划为2.7倍(劣后14亿元,优先38亿元)。原本属于万科公司的14亿元资金,作为劣后级份额为杠杆资金提供担保,承担因被平仓而带来的风险,大大提高了造成国有股权益严重损失的可能性。

资管计划的“一致行动人”魅影

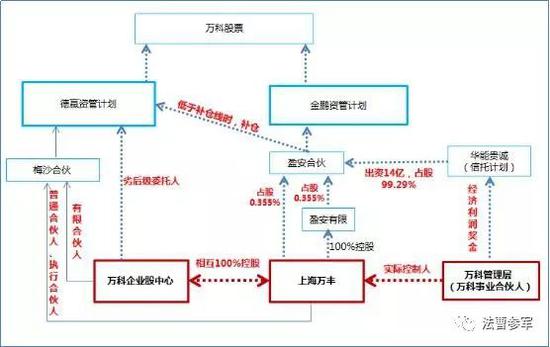

2月23日的股东大会上,万科董秘朱旭再次强调金鹏、德赢资管计划相互独立,“与万科没有任何关系”。但是,梳理金鹏、德赢计划的架构及人事安排,很容易发现,两个资管计划不仅均与万科密切联系,相互之间也通过万科企业股资产管理中心这一关键机构,以及丁福源这一关键人物直接关联,实难摆脱“一致行动人”关系嫌疑。

先看关键机构,万科企业股资产管理中心。德赢计划与万科企业股资产管理中心的关系较为直观,后者是是前者的实际劣后委托人,德赢计划的最终收益与风险归属万科企业股中心。

金鹏计划与万科企业股资产管理中心的关系较为复杂。金鹏计划的管理人是深圳盈安财务顾问企业(有限合伙),简称“盈安合伙”,盈安合伙的普通合伙人(执行事务合伙人)为深圳市盈安财务顾问有限公司(简称“盈安有限”),盈安有限由上海万丰资产管理有限公司(简称“上海万丰”)成立,而上海万丰100%持股的股东正是万科企业股资产管理中心。

图1:金鹏计划与德赢计划通过万科企业股资产管理中心相关联

图1:金鹏计划与德赢计划通过万科企业股资产管理中心相关联有趣的是,上海万丰与万科企业股资产管理中心呈现出“相互100%控股”的神奇股权关系,这种“无限循环控股”的模式曾被媒体戏称为“你父亲是你儿子,你儿子也是你父亲”的关系,此种神奇的股权关系的好处是,外界无法追溯最终的自然人股东。

尽管无法追溯到最终的自然人股东,但“我中有100%的你,你中有100%的我”的上海万丰与万科企业股资产管理中心,却拥有相同的一位法人代表,一个名为丁福源的自然人。

谁是丁福源?正是万科的原监事会主席。

万科公告披露的个人简历显示,丁福源1990年加入万科。1991年2月任万科总经理办公室副主任;1991年10月任万科人事管理部经理;1995年起任万科党委书记。1993年出任万科首届监事会监事。1995年出任万科监事会主席至2014年3月辞职。

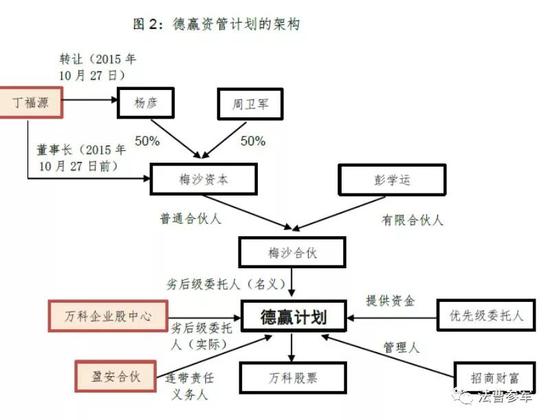

在本次股东大会上,谭华杰对金鹏计划进行了介绍,但只字未提德赢计划,意在强调德赢计划与万科公司无关。然而,工商资料显示,发起德赢计划的深圳市梅沙资产投资中心(有限合伙)(简称“梅沙合伙”),其普通合伙人梅沙资本(深圳)有限公司(简称“梅沙资本”)的董事长,在2015年10月27日之前,正是刚刚卸任万科监事会主席的丁福源。当时,“宝万之争”初现端倪,或为规避万科与德赢计划的关系,丁福源紧急卸任了梅沙资本董事长。

图2:德赢资管计划架构

图2:德赢资管计划架构除了丁福源,金鹏与德赢计划还存在其他交叉的人事关系。工商资料显示,德赢计划的关键人物彭学运,在2015年9月以前是金鹏计划关键公司上海万丰的监事;另一个关键人物周卫军,在2014年4月14日至2015年12月21日,是金鹏计划项目主导公司盈安有限的董事。梅沙资本的总经理是万科前执行副总裁,梅沙资本的股东、董事杨彦,是万科现任人力资源部总经理。梅沙资本的监事为彭学运。

图3:金鹏资管计划

图3:金鹏资管计划此外,据公开资料,盈安合伙为德赢计划优先级合伙人的收益安全提供了无限连带担保责任,即万科核心管理层(内幕人)与事业合伙人,以自身利益为德赢计划对优先级合伙人收益承诺的兜底责任承担无限连带责任。

笔者认为,股权架构、人事安排,均存在重大且频繁的关联。此种情况下,两个资管计划之间的“一致行动人”关系无法回避。然而,尽管两个资管计划合计持股超过7%,远超5%的举牌线,万科从未继续进行举牌信息披露,违背《上市公司收购管理办法》第十三条等多条法规。

两个资管计划涉嫌内幕交易

除了资金来源侵害国有股权益、两个资管计划构成“一致行动人”关系而未举牌之外,万科事业合伙人制度的另一个硬伤,便是内幕交易嫌疑。

《证券法》规定,禁止证券交易内幕信息的知情人和非法获取内幕信息的人利用内幕信息从事证券交易活动。而证券交易内幕信息的知情人包括上市公司董事、监事、高级管理人员。证券交易活动中,涉及公司的经营、财务或者对该公司证券的市场价格有重大影响的尚未公开的信息,为内幕信息。

德赢、金鹏两个资管计划,穿透之后的万科企业股资产管理中心、上海万丰,其法定代表人均为原万科监事会主席丁福源。尽管丁福原已经不再是万科监事,但其刚刚卸任,与万科管理层联系密切,是“其他与内幕信息知情人员关系密切的人员”。(《最高人民法院、最高人民检察院关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(法释〔2012〕6号)

此外,金鹏计划的受益人万科管理层。德赢计划的受益人为万科企业股资产管理中心,而该中心管理的资产正来自于万科核心管理层。因此,两个资管计划买入万科股票的行为均可能获得消息优势,构成内幕交易。

《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》规定,在定期报告公告前30日内、业绩预告或业绩快报公告前10日内、可能对公司股票及其衍生品种价格产生较大影响的重大事件发生之日或进入决策程序之日至依法披露后2个交易日内,上市公司董、监、高均不得买卖本公司股票。

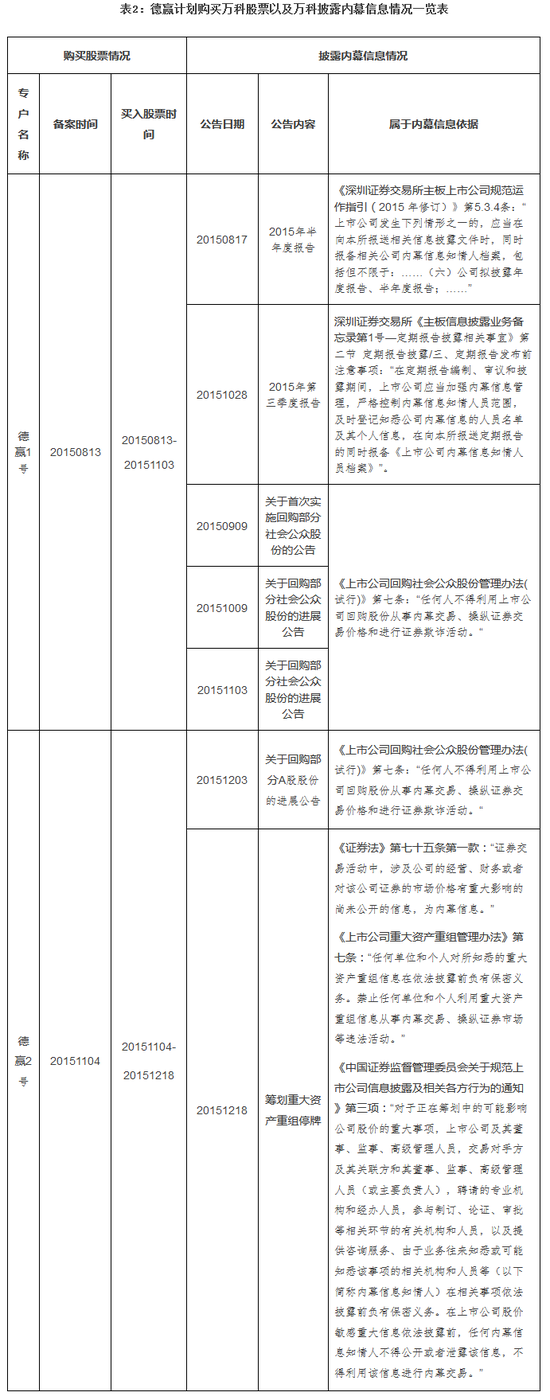

然而,对比金鹏计划公告的卖出万科股票的时点以及万科公告定期报告、业绩预告的时点(见表1),金鹏计划买入股票的时点与万科定期报告公告前30日内或业绩预告公告前10日存在大量交叉,构成在窗口期违规买卖股票的可能性,涉嫌内幕交易。

例如,2014年8月29日,万科公告了金鹏计划于2014年6月20日至2014年8月27日,买入A股股份46,299,716股,公司总股本的0.42%。而在此期间,万科于8月18日公布了半年度财务报告,这一定期报告的前30日内(即7月19日-8月18日),正与金鹏计划买入时间存在交叉,进而存在内幕交易嫌疑。

万科一直未公告德赢计划的买入时间点及数量,即使受到深交所问询,也未进行公告。不过,德赢1号在2015年三季报被披露进入了前十大流通股东,占股万科A(7.530, -0.24, -3.09%) 2.06%,这些股权很有可能是在三季报披露前30日买入的,因为当时正处于“宝万之争”摊牌前的双方“抢筹”阶段。根据三季报披露信息以及媒体对德赢计划的买入时间的公开报道,对比万科公告定期报告及其他重大事件的时点(见表2),德赢计划买入万科股票的时点与万科定期报告公告前30日内或重大事件决策期同样存在交叉,构成在窗口期进行内幕交易的嫌疑。

笔者认为,万科是中国资本市场的标志性公司,但其合伙人制度不仅存在“迟到6年信披”的问题,同时还存在资金来源涉嫌侵害国有股权益、资管计划规避“一致行动人”关系、内幕交易嫌疑三大疑点,因此,监管层应尽早介入调查。

责任编辑:陈悠然 SF104

热门推荐

国家卫健委主任雷海潮:今年将发放育儿补贴 有关操作方案正在起草 收起国家卫健委主任雷海潮:今年将发放育儿补贴 有关操作方案正在起草

- 2025年03月07日

- 05:25

- APP专享

- 扒圈小记

2,164

2,164

韩国首尔中央地方法院批准尹锡悦提出的拘留取消申请

- 2025年03月07日

- 05:06

- APP专享

- 扒圈小记

- 2,041

普京:在乌克兰问题上 俄罗斯不会向任何人屈服

- 2025年03月06日

- 18:47

- APP专享

- 北京时间

- 1,513

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩今天 09:44:18

简单来说,3384后已经震荡了2周时间了,再震荡主要也就是下周一二而已。所以下周前半周关注3336+-10区间支撑,只要不跌破,大盘还会继续向上运行。 -

数字江恩今天 09:44:12

30分钟图来看,15分钟级别的abc只是将大盘拉回了前三角形的轮谷线位置,而宽幅震荡则是在红色轮谷线下的横盘震荡箱体。下周5分钟图的3336+-10只要不跌破,那么横盘震荡完毕,大盘必将站上红色轮谷线。至于站上红色轮谷线后的首轮高度,下周末再说不迟。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:44:00

这是3384之后的5分钟震荡结构,简单来说,下周出还可以有震荡,但是不应该明显超过图上第一轮的回踩,即第一轮最低点3337不应该跌破超过10个点了,3336+-10支撑,也就是不有效跌破5周线,这个震荡结构都将要完美而开始新的1上涨。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:47

首先看15分钟图,对前3494的下跌,核心图上蓝色轮峰线不应该再次跌回,本周四拉起来后,以纪念馆不再是问题。预期3140后运行abc+宽幅震荡+12345的结构,目前宽幅震荡并未超出限制,便5分钟图看震荡细部结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:25

板块来看,本周变化较大,没有持续性热点。工业母机、部分机器人(sz300024)细分如减速器相对来说持续性较好,其余的板块都是涨涨跌跌。 -

数字江恩今天 09:43:19

大盘本周缩量明显,但是在10周线支撑之上,反包了上周的小阴线。下周,5周线将运行到3350,而10周线将运行到3300位置,是下周的支撑,目前若要向上运行,已经不应该再摸到10周线了。当下5周线金叉10周线,对应周K线小幅横盘震荡,并且持续收盘再5周线以上,算是健康的了。只是本周明显缩量,下周初还会有确认。 -

数字江恩今天 09:43:05

下周行情展望2025.03.07 -

趋势领涨今天 09:26:48

中午我们提示,下午大盘会有回落,结果出现了回落,但因为对周末消息面的预期,再加上维稳的原因,所以,尾盘又出现了回升,但很多个股只有回落,没有回升,所以,大盘调整没有结束,原则上,可以持有部分仓位,等下周确定方向以后再说,今天到此。 -

趋势起航今天 08:41:39

【趋势VIP上线预热】华源证券资深投教导师趋势起航直播间将推出《龙头起爆点》VIP,供大家学习,预计下周三之前上线!《龙头起爆点》VIP服务包含:每周3-5只龙头股布局(仓位+区间+逻辑),尊享私密互动,且龙头股策略上最多同时持仓3只,结束一只再更新一只,并全程跟踪。欢迎大家届时支撑! -

北京红竹今天 08:35:11

3、1.82万亿成交额又继续维持1.5万亿以上了,上涨1714家,下跌3556家,涨停62家,跌停12家。只要市场跌停超过12家,那么市场就不具备短线操作情况。对于短线来说,一天KTV、一天ICU很正常。具备情绪就干,不具备就休息。