中国经济网编者按:浙江锋龙电气股份有限公司(以下简称“锋龙电气”)于2018年01月03日发布最新版招股书,拟募集资金23,286.15万元。主承销商为九州证券。锋龙电气此次募资中12,371.19万元投向于浙江昊龙电气有限公司年产 1,600 万件园林机械关键零部件新建项目;6,523.93万元投向于浙江昊龙电气有限公司年产 1,800 万件汽车精密铝压铸零部件新建项目;4,391.03万元投向于浙江锋龙电气股份有限公司研发中心升级项目。

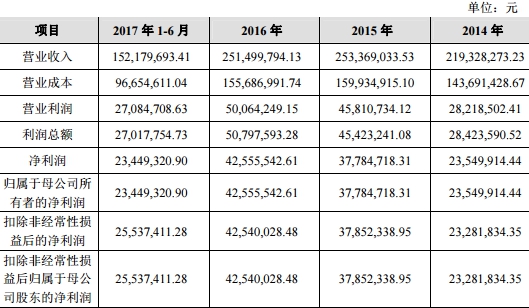

锋龙电气2014年至2017年1-6月实现营业收入分别为21,932.83万元、25,336.90万元、25,149.98万元、15,217.97万元;实现归属于母公司所有者的净利润分别为2,354.99万元、3,778.47万元、4,255.55万元、2,344.93万元;扣除非经常性损益后的净利润分别为2,328.18万元、3,785.23万元、4,254.00万元、2,553.74万元。

锋龙电气2014年至2017年1-6月经营活动产生的现金流量净额分别为3,626.68万元、3,664.53万元、6,754.44万元、4,300.82万元。

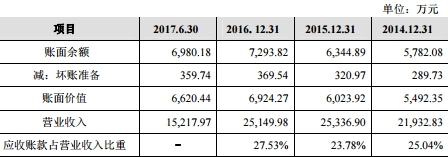

锋龙电气2014年至2017年1-6月应收账款分别为5,492.35万元、6,023.92万元、6,924.27万元、6,620.44万元;占流动资产比例分别为43.95%、41.06%、44.27%、36.50%;应收账款周转率分别为3.51次、4.18次、3.69次、2.13次。应收账款余额分别为5,782.08万元、6,344.89万元、7,293.82万元、6,980.18万元。

锋龙电气2014年至2017年1-6月存货分别为3,906.46万元、4,972.76万元、4,500.92万元、4,579.58万元;占流动资产比例分别为31.26%、33.90%、28.78%、25.25%;存货周转率分别为3.81次、3.60次、3.29次、2.13次。

锋龙电气2014年至2017年1-6月资产合计分别为25,707.67万元、27,319.05万元、28,008.63万元、31,170.36万元;其中,流动资产分别为12,497.56万元、14,670.22万元、15,641.62万元、18,137.63万元。

锋龙电气2014年至2017年1-6月负债合计分别为18,547.54万元、16,718.78万元、10,622.28万元、11,443.40万元;其中,流动负债分别为18,547.54万元、16,718.78万元、10,572.50万元、11,443.40万元。

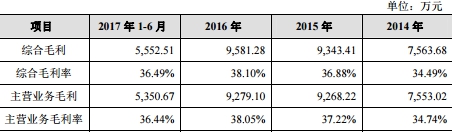

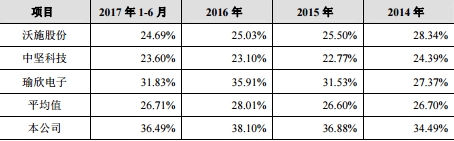

锋龙电气2014年至2017年1-6月综合毛利率分别为34.49%、36.88%、38.10%、36.49%;同行业上市(挂牌)公司沃施股份(8.300, -0.35, -4.05%)2014年至2017年1-6月毛利率为28.34%、25.50%、25.03%、24.69%;中坚科技(113.910, 2.02, 1.81%)同期毛利率为24.39%、22.77%、23.10%、23.60%;瑜欣电子同期毛利率为27.37%、31.53%、35.91%、31.83%。

数据可见,锋龙电气毛利率连续四年夺冠。

锋龙电气2014年至2017年1-6月资产负债率分别为72.15%、61.20%、37.93%、36.71%。同行业上市(挂牌)公司沃施股份同期为44.43%、29.36%、21.67%、16.49%;中坚科技同期为33.39%、20.88%、19.56%、18.45%;瑜欣电子同期为34.32%、26.72%、38.88%、34.71%。

锋龙电气2014至2017年1-6月点火器产能利用率分别为92.14%、117.52%、89.82%、104.96%;飞轮产能利用率分别为94.68%、106.69%、95.64%、102.36%;汽缸产能利用率分别为104.14%、86.80%、63.87%、78.75%;汽车铝压铸零部件产能利用率分别为107.37%、94.79%、87.08%、94.79%。

数据可见,锋龙电气各产品产能利用率在2016年均出现下滑,2017年上市前均现拉升。

2016年是锋龙电气经营的低谷期。2014年至2017年1-6月锋龙电气员工人数分别为607人、640人、574人、657人,2016年员工人数减少。此外,2016年锋龙电气营收也出现下滑。2016年锋龙电气营业收入为25,149.98万元,2015年营业收入为25,336.90万元。

中国经济网记者邮件采访锋龙电气董事办,公司回复表示,公司报告期内主营业务毛利率合理,其高于同行业公司主要系公司园林机械零部件业务板块的毛利率高于同行业上市公司。

此外,锋龙电气主要产品的产能利用率在报告期内属于正常波动。对于资产负债率,锋龙电气回复表示,公司资产负债率高主要系公司2013年末支付了资产重组的股权收购款,同时业务快速发展出现暂时性的资金短缺,公司及子公司向关联方拆入资金,导致公司2014年末和2015年末其他应付款余额较大。

专注园林机械零部件及汽车零部件 实控人参股小额贷款公司

招股书显示,锋龙电气全称浙江锋龙电气股份有限公司,是由锋龙有限整体变更设立,有限公司成立于2003 年 6 月 17 日,股份公司成立于2016 年 4 月 11 日。

锋龙电气控股股东为诚锋实业,持有公司本次发行前 38,517,540 股股份,占比为 57.7821%,能够对公司的经营管理和重大决策实施有效的控制。发行人实际控制人为董剑刚。董剑刚先生直接持有公司 9,481,260 股股份,占比为 14.2233%。此外,董剑刚先生还通过诚锋实业间接控制公司 38,517,540股股份,占比为 57.7821%;通过威龙投资间接控制公司 6,591,660 股股份,占比为 9.8885%。董剑刚直接和间接合计控制公司 81.8939%股份。

董剑刚,中国籍,无永久境外居留权。证监会反馈意见提出,发行人实际控制人参股绍兴市上虞信融小额贷款股份有限公司。请保荐机构和发行人律师说明绍兴市上虞信融小额贷款股份有限公司的历史沿革和基本情况、经营情况和财务数据,说明该公司是否存在经营或财务风险。

锋龙电气主要从事园林机械零部件及汽车零部件的研发、生产和销售,产品包括点火器、飞轮、汽缸等园林机械关键零部件和多种品规的汽车精密铝压铸零部件等。经营范围为制造:汽车零部件、电机、电器及配件;销售自产产品;进出口业务。

锋龙电气于2018年01月03日发布最新版招股书,主承销商为九州证券。公司拟募集资金23,286.15万元。其中,12,371.19万元投向于浙江昊龙电气有限公司年产 1,600 万件园林机械关键零部件新建项目;6,523.93万元投向于浙江昊龙电气有限公司年产 1,800 万件汽车精密铝压铸零部件新建项目;4,391.03万元投向于浙江锋龙电气股份有限公司研发中心升级项目。

2017年产品价量齐升遭问询

据证监会2018年01月23日发布的第十七届发审委2018年第20次会议审核结果公告显示,发审委要求锋龙电气说明以下问题:

1、报告期内,发行人外销收入占比70%以上,对前五大客户的销售额合计占当期营业收入的比例分别为78.70%、76.57%、72.22%和64.51%,前五名客户均为境外客户。请发行人代表说明:(1)报告期各期出口收入、海关数据是否一致,与退税数据之间的匹配关系;(2)主要海外客户与发行人及其主要股东、关联方是否存在关联关系及资金往来;(3)本次募集资金投资项目拟新增一倍以上产能,说明发行人现有的市场拓展能力和客户储备情况,项目新增产能的消化措施及可行性。请保荐代表人说明核查方法、依据,并发表明确核查意见。

2、报告期内,发行人主营业务毛利率分别为34.74%、37.22%、38.05%和36.44%,高于同行业公司,外销毛利率高于内销毛利率,存在外销产品价格高成本低、内销产品价格低成本高的情形。请发行人代表说明:(1)内、外销产品价格、成本和毛利率存在差异的原因及合理性;(2)结合产品特点、销售单价、料工费波动,报告期内铝、铜等有色金属价格的波动趋势,铝材等原材料在产品成本中的构成,对综合毛利率和主要产品毛利率波动的合理性进行定量分析。请保荐代表人说明核查方法、依据,并发表明确核查意见。

3、请发行人代表结合产品定价机制、报告期内人民币汇率波动、下游市场需求变化情况等,说明报告期内主要产品点火器平均单价持续上升、销量波动、特别是2017年以来价量齐升的原因及合理性。请保荐代表人说明核查方法、依据,并发表明确核查意见。

4、2010年8月,应明哲将其持有的发行人前身锋龙有限30.03%股权转让给东纬香港,股权转让价格为1美元/每份出资额。根据纳税资料,本次股权转让的计税基础为188.5868万美元,东纬香港为实际控制人董剑刚夫妻持有的公司。请发行人代表说明应明哲该次股权转让实际转让价格,全部转让股权的原因,是否存在股份代持的情形。请保荐代表人说明核查方法、依据,并发表明确核查意见。

证监会2017年12月08日发布的锋龙电气首次公开发行股票申请文件反馈意见显示,报告期内,发行人持续存在与关联方之间的经常性关联交易,报告期内有6家关联方被注销,发行人俞小莉投资或在与发行人业务相同或相似的企业担任董事监事高级管理人员。请发行人:(1)补充披露是否严格按照法律法规的相关规定披露关联方及其交易;(2)披露与发行人存在交易的关联方与发行人之间的具体关联关系,说明相关交易价格与非关联方交易价格之间的是否存在差异,交易价格是否公允;(3)披露发行人持续与关联方发生小额关联交易的原因,未将关联方纳入发行人体系的原因;(4)说明注销相关关联方的原因,报告期和注销后是否持续与关联方发生关联关系,是否存在关联交易非关联化的情况。请保荐机构和发行人会计师进行核查并发表明确核查意见。

营业收入与净利润走势不一致 2016年营收下滑业绩增长

数据显示,锋龙电气2014年至2017年1-6月实现营业收入分别为21,932.83万元、25,336.90万元、25,149.98万元、15,217.97万元;实现归属于母公司所有者的净利润分别为2,354.99万元、3,778.47万元、4,255.55万元、2,344.93万元;扣除非经常性损益后的净利润分别为2,328.18万元、3,785.23万元、4,254.00万元、2,553.74万元。

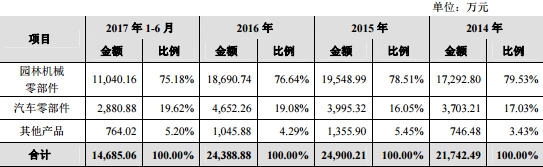

招股书显示,锋龙电气主营业务主要分为园林机械零部件和汽车零部件两大板块其中70%的收入来自前者。园林机械零部件的收入占比分别为79.53%、78.51%、76.64%、75.18%,而汽车零部件的收入占比分别为17.03%、16.05%、19.08%和19.62%。

证监会反馈意见提出,2015年发行人主要园林机械类产品点火器、飞轮、气缸收入增长,2016年上述产品收入全部下滑。2015年园林机械类产品收入增长主要系销售数量和销售均价同时上涨所致,2016年收入下滑主要系产品销量减少所致。报告期内发行人汽车铝压铸零部件收入大幅上升、其他零部件收入持续下滑。发行人外销收入持续增长,内销收入持续下降。请发行人:(1)补充披露发行人报告期内各类主要园林机械产品的收入同比增幅,2015年导致销量增长的具体客户、销量增长的具体原因及合理性;(2)补充披露各产品报告期内美元和人民币销售价格的波动情况,定量分析汇率变动对发行人相关产品收入变动的影响,说明发行人上调产品价格的原因和合理性,是否具有可持续性;(3)结合2016年下游行业发展状况、竞争状况,下游客户的具体经营情况披露2016年园林机械类产品销量全面下滑的原因,发行人是否存在经营业绩持续下滑的风险,披露园林机械类产品主要竞争对手的价格变动情况,未来销售价格可能发生的变动趋势,继续维持高价政策的原因和可持续性;(4)结合销售数量、单价分析披露发行人各类汽车零部件产品收入变动的具体原因和合理性。(5)披露内销和外销模式下各产品的销售金额和占比;(6)结合剔除汇率波动因素前后的收入波动情况,披露内外销收入波动趋势存在差异的原因。请保荐机构和发行人会计师详细说明收入核查的方法、程序、范围、比例,选取核查方法、抽样的思路和逻辑,并对收入的真实性和准确性、确认时点的准确性进行核查,请保荐机构和发行人会计师发表明确核查意见。对于境外收入,请发行人结合物流运输记录、资金划拨凭证、发货验收单据、出口单证与海关数据、中国出口信保公司数据、最终销售或使用情况,说明境外收入的核查情况。包括实地走访客户、电话访谈客户和邮件访谈客户的期间、数量、收入占比、访谈次数等,就境外收入的真实、准确、完整,确认期间是否正确表明确核查意见。

毛利率三年一期连夺冠军

锋龙电气2014年至2017年1-6月综合毛利率分别为34.49%、36.88%、38.10%、36.49%;其中,主营业务毛利率分别为34.74%、37.22%、38.05%、36.44%。

同行业上市(挂牌)公司分别为沃施股份、中坚科技、瑜欣电子。

沃施股份2014年至2017年1-6月毛利率为28.34%、25.50%、25.03%、24.69%;中坚科技同期毛利率为24.39%、22.77%、23.10%、23.60%;瑜欣电子同期毛利率为27.37%、31.53%、35.91%、31.83%。

证监会反馈意见提出,发行人毛利率持续上升,由34.74%上升至38.05%,并高于同行业公司。发行人毛利主要由点火器、飞轮、汽车铝压铸零部件构成,其他产品毛利率均不足5%,与主要产品毛利率存在较大差异。请发行人:(1)结合各产品的平均价格、平均成本,导致平均价格和平均成本波动的主要驱动因素,结合主要产品的市场价格和原材料市场价格的波动趋势,分产品逐一披露各产品毛利率在报告期内波动的原因和合理性;(2)披露发行人同类业务下不同产品间毛利率存在较大差异的原因和合理性,说明发行人的成本在不同产品之间的归集和分配是否准确;(3)分产品对发行人的毛利率进行同行业比较。进一步说明并披露发行人毛利率高于同行业公司的原因,说明发行人毛利率波动趋势与同行业公司是否一致。请保荐机构和发行人会计师对上述事项进行核查并发表明确核查意见。

经营活动现金净流量持续高于同期净利润

锋龙电气2014年至2017年1-6月归属于母公司所有者的净利润分别为2,354.99万元、3,778.47万元、4,255.55万元、2,344.93万元;同期经营活动产生的现金流量净额分别为3,626.68万元、3,664.53万元、6,754.44万元、4,300.82万元。

证监会反馈意见中提出,报告期末,发行人经营活动现金净流量持续高于同期净利润。此外,发行人报告期内投资活动、筹资活动现金流量主要项目均存在大幅波动。(1)请发行人结合行业情况、发行人的业务模式说明经营活动现金净流量持续高于净利润的主要原因和影响项目,是否符合业务实际情况,是否属于行业普遍情形;(2)请发行人补充说明现金流量表中主要项目(包括“其他”项目)大幅波动的原因,与对应的资产负债表项目、利润表项目是否勾稽;(3)请保荐机构、申报会计师说明核查过程并发表明确核查意见。

资产负债率高于同行

锋龙电气2014年至2017年1-6月资产负债率分别为72.15%、61.20%、37.93%、36.71%。同行业上市(挂牌)公司沃施股份同期为44.43%、29.36%、21.67%、16.49%;中坚科技同期为33.39%、20.88%、19.56%、18.45%;瑜欣电子同期为34.32%、26.72%、38.88%、34.71%。

证监会反馈意见显示,请发行人:(1)补充披露2014、2015年资产负债率远高于同行业公司的原因;(2)披露2016年资产负债率大幅下降的原因和合理性;(3)结合表内外资产负债情况,请发行人披露关于资产负债安排的具体政策,相关资产负债结构是否具有可持续性,是否存在重大偿债风险。请保荐机构和发行人会计师进行核查并发表核查意见。

锋龙电气表示,2014年末和 2015 年末资产负债率较高,主要系公司向关联方拆入资金导致其他应付款余额较高。2015 年,公司支付了以前年度股利及归还了部分关联方拆借款,导致资产负债率较 2014 年末有所下降。2016 年,公司资产负债率大幅降低,主要系公司当年增资扩股以及经营活动现金积累增加,导致资产增加;同时,公司归还了关联方拆借款本金及利息,导致负债大幅减少。

2016年主要产品产能利用率全面下滑 2017上半年临考拉升

锋龙电气主要产品分别为点火器、飞轮、汽缸、汽车铝压铸零部件。

锋龙电气2014至2017年1-6月点火器产能利用率分别为92.14%、117.52%、89.82%、104.96%;飞轮产能利用率分别为94.68%、106.69%、95.64%、102.36%;汽缸产能利用率分别为104.14%、86.80%、63.87%、78.75%;汽车铝压铸零部件产能利用率分别为107.37%、94.79%、87.08%、94.79%。

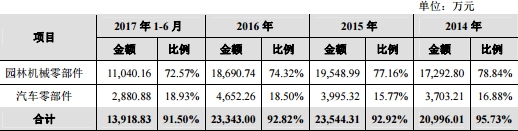

七成收入来自园林机械零部件

锋龙电气2014年至2017年1-6月实现营业收入分别为21,932.83万元、25,336.90万元、25,149.98万元、15,217.97万元。

锋龙电气2014年至2017年1-6月园林机械零部件实现收入分别为17,292.80万元、19,548.99万元、18,690.74万元、11,040.16万元,占当期营业收入比例分别为78.84%、77.16%、74.32%、72.57%;汽车零部件实现收入分别为3,703.21万元、3,995.32万元、4,652.26万元、2,880.88万元,占当期营业收入比例分别为16.88%、15.77%、18.50%、18.93%。

证监会反馈意见提出,发行人主营园林机械零部件、汽车零部件两类业务,请发行人补充披露两大主业之间在采购、生产、销售、技术、管理等方面的差异和关联性,说明上述两项业务在发行人体系内的演变情况,说明是否存在多项业务拼凑上市的情况。请保荐机构、发行人律师对发行人是否存在拼凑上市的情况进行核查并发表明确核查意见。

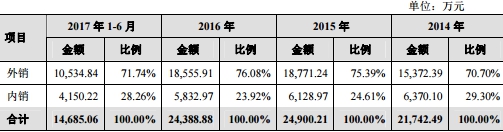

外销收入占比超70%

锋龙电气2014年至2017年1-6月外销收入分别为15,372.39万元、18,771.24万元、18,555.91万元、10,534.84万元,占主营业务收入比例分别为70.70%、75.39%、76.08%、71.74%。

锋龙电气2014年至2017年1-6月内销收入分别为6,370.10万元、6,128.97万元、5,832.97万元、4,150.22万元,占主营业务收入比例分别为29.30%、24.61%、23.92%、28.26%。

证监会反馈意见显示,发行人外销收入持续增长,内销收入持续下降。请发行人:(1)补充披露发行人报告期内各类主要园林机械产品的收入同比增幅,2015年导致销量增长的具体客户、销量增长的具体原因及合理性;(2)补充披露各产品报告期内美元和人民币销售价格的波动情况,定量分析汇率变动对发行人相关产品收入变动的影响,说明发行人上调产品价格的原因和合理性,是否具有可持续性等问题。

存在频繁关联交易 已注销或减资退出关联方共9家

招股书显示,锋龙电气2014年、2015年与爱力塑胶关联交易金额分别为564.01万元、94.15万元;2017年1-6月与宝木厂关联交易金额9.95万元;2017年1-6月与斌彬厂关联交易金额25.01万元;2015年至2017年1-6月与仁智厂关联交易金额分别为20.44万元、28.69万元、13.33万元;2016年、2017年1-6月与正正厂关联交易金额分别为35.84万元、6.23万元;2014年、2015年与圆通厂关联交易金额分别为3.88万元、21.41万元;2014年、2015年与君杰厂关联交易金额分别为2.53万元、8.04万元。

锋龙电气报告期内已注销或减资退出的关联方共9家。

1.群佳贸易有限公司于2014年2月15日解散;2.绍兴上虞爱力塑胶电器有限公司于2014年2月24日通过减资退出;3.浙江爱可爱电气有限公司于2014年3月25日注销;4.浙江上宇几点有限公司于2014年12月19日注销;5.上虞市承龙电子有限公司于2015年6月8日注销;6.东纬有限公司于2016年3月11日注销;7.上虞市毅诚电机有限公司于2016年10月13日注销;8.绍兴市上虞区曹娥街道园通机械厂于2017年6月30日注销;9.浙江卧龙集团公司广州电机销售分公司于2017年9月11日注销。

证监会反馈意见提出,报告期内,发行人持续存在与关联方之间的经常性关联交易,报告期内有6家关联方被注销,发行人俞小莉投资或在与发行人业务相同或相似的企业担任董事监事高级管理人员。请发行人:(1)补充披露是否严格按照法律法规的相关规定披露关联方及其交易;(2)披露与发行人存在交易的关联方与发行人之间的具体关联关系,说明相关交易价格与非关联方交易价格之间的是否存在差异,交易价格是否公允;(3)披露发行人持续与关联方发生小额关联交易的原因,未将关联方纳入发行人体系的原因;(4)说明注销相关关联方的原因,报告期和注销后是否持续与关联方发生关联关系,是否存在关联交易非关联化的情况。请保荐机构和发行人会计师进行核查并发表明确核查意见。

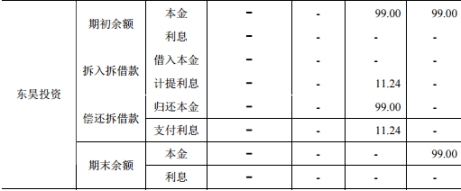

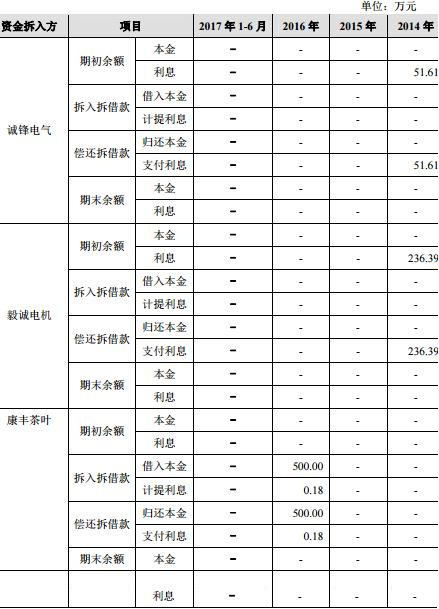

存在与关联方资金拆借情况 金额较大

招股书显示,锋龙电气与多家关联方存在频繁的资金拆借情况。诚锋电气2014年至2017年1-6月拆出资本金期初余额分别为6159.15万元、5795.00万元、2545.00万元。

招股书显示,2014 年,关联方诚锋电气、毅诚电机向公司支付利息系关联方以前年度向公司及其子公司借款所致;2016 年,公司向康丰茶叶拆出资金系康丰茶叶为满足日常经营的资金周转需要向公司借入 500 万元,拆借时间很短,康丰茶叶已向公司归还借款并参照银行同期贷款基准利率支付利息。

截至 2016 年 12 月 31 日,公司与关联方之间资金拆借余额已全部结清。

证监会反馈意见显示,报告期,公司存在与关联方进行资金拆借的情况,请保荐机构及发行人律师核查并补充说明关联方借款的原因及用途,是否履行了相关程序,是否收取资金占用费及其定价依据。请保荐机构、发行人律师、会计师对上述资金拆借行为的合法性及公司内控制度的完善性及有效性发表意见。

报告期应收账款余额连升两年

锋龙电气2014年至2017年1-6月应收账款分别为5,492.35万元、6,023.92万元、6,924.27万元、6,620.44万元;占流动资产比例分别为43.95%、41.06%、44.27%、36.50%。应收账款余额分别为5,782.08万元、6,344.89万元、7,293.82万元、6,980.18万元。

锋龙电气表示,2014 年末、2015 年末和 2016 年末,公司应收账款账面价值分别为 5,492.35万元、6,023.92 万元和 6,924.27 万元,占流动资产的比例分别为 43.95%、41.06%和 44.27%,整体保持相对稳定。2017 年 6 月末,公司应收账款账面价值 6,620.44万元,占流动资产的比例为 36.50%,主要系当期销售回款持续良好,期末货币资金增长较多所致。

2014 年末、2015 年末和 2016 年末,公司应收账款账面价值占当期营业收入的比例分别为 25.04%、23.78%和 27.53%,整体波动不大,原因系报告期内公司主要客户及其结算方式、公司的信用政策未发生明显变化。

证监会反馈意见显示,报告期内,发行人应收账款大幅增长。请发行人:(1)结合同期收入增幅和应收账款增幅的差异,分析应收账款大幅上涨的原因,分析差异的原因和合理性;(2)按照不同客户类别以及各类别下的主要客户披露应收账款的信用政策及执行情况,报告期内是否发生变化,说明是否存在放松信用政策增加销售收入的情况,超期应收账款的规模和期后回款情况,;(3)逐一说明前五名应收账款客户与发行人前五名客户是否匹配,应收账款占相应客户收入的比例,存在差异的请说明原因;(4)说明应收账款的期后回款情况,付款人与客户是否一致,如不一致请说明原因;(5)结合同行业公司信用政策、坏账计提政策、账龄情况、说明发行人应收账款金额少且坏账计提较少的合理性;(6)详细分析披露发行人应收账款周转率与各同行业公司存在差异的具体原因和合理性。请保荐机构和发行人会计师对上述事项进行核查并发表明确核查意见。

2017年上半年应付账款占流动负债比例40%

锋龙电气2014年至2017年1-6月应付账款分别为4,098.15万元、4,056.19万元、3,737.26万元、4,511.24万元,占流动负债比例分别为22.10%、24.26%、35.35%、39.42%。

锋龙电气表示,2014 年末、2015 年末、2016 年末和 2017 年 6 月末,公司流动负债主要由短期借款、应付票据、应付账款、应付职工薪酬和其他应付款构成,合计占公司流动负债的比例分别为 93.05%、98.41%、97.49%和 96.85%。

证监会反馈意见显示,请发行人:(1)结合报告期内总体和针对主要供应商的付款政策及其变化、付款政策执行情况、应付账款账龄、期后付款情况,补充披露报告期末发行人在货币资金余额充足的情况下应付账款、应付票据持续增长的原因,2016年末应付票据余额大幅增加的原因和合理性;(2)补充披露各报告期末的前五大应付账款和应付票据客户,说明与前五大供应商是否一致,如不一致请说明原因;(3)说明公司应付账款、应付票据的变化与采购金额的变化是否匹配,期后应付账款的付款情况,是否存在其他方为发行人代付款项的情况。

2016年分红3500.00万元

2016年1月8日,经公司股东会决议,以未分配利润转增股本的方式向公司增加注册资本33,573,887.00元,按各股东持股比例进行转增。

2016年1月27日,公司股东会决议进行现金分红35,000,000.00元,按各股东持股比例进行分配。

责任编辑:陈悠然 SF104

热门推荐

台媒:艺人王大陆因涉嫌逃兵役被逮捕,目前正接受侦讯 收起台媒:艺人王大陆因涉嫌逃兵役被逮捕,目前正接受侦讯

- 2025年02月18日

- 03:44

- APP专享

- 扒圈小记

153,208

153,208

载近80人,加拿大一客机着陆时突发事故,机身翻覆现场升起浓烟!

- 2025年02月17日

- 22:08

- APP专享

- 扒圈小记

- 3,534

美一客机在加拿大降落发生事故:机身翻覆机腹朝上 现场升起浓烟

- 2025年02月17日

- 22:56

- APP专享

- 北京时间

- 2,068

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

北京红竹今天 08:23:54

3、老三样不变任何的方向都不可以一直向上,虽然今天开始调整,但对于DS和人形机器人(sz300024)和铜缆,我还是重点看待。方向不变,但需要掌握节奏,DS目前指数还处于五分钟级别三买区间,急跌洗盘后还会有反复折腾。DS和人形机器人(sz300024),上周五就和大家说了资金已经有变化了,高位股资金出逃,但滞涨品种有资金流入。方向可以不变,但节奏可不能一根筋,一根筋的思维还炒啥股?当然了,当指数调整的时候,大部分投资者是不适合交易的,休息就是最好的交易。有多大的锅、就下多少的米。 -

北京红竹今天 08:23:51

2、调整开始了?我觉得差不多开始了,昨天红竹在午报中强调的就是本周有洗盘的预期,时间窗口就在本周二三,这不,周二就来了。恒生科技指数和创业板还没有跌破防守线,沪指也没有出现五分钟级别三买,客观信号没出现。但高位股筹码松动了,已经非常明显了,就当调整开始看待不会出大错,顶多不赚钱,至少不会亏损。调整的话,看日线级别回落一笔,至少五个新低,五个新低之后上证50ETF、沪深300ETF,到时候可以定投一些。如果恒生科技ETF也能给个至少五个新低,那就漂亮,至少可以给一些投资者再次定投的机会了。毕竟只有恒生科技ETF最有性价比。 -

北京红竹今天 08:23:45

1、缩水辛辛苦苦一个月,一天缩水回到解放前,昨天总利润已经到了3.9%,昨天看到一只DS点火信号,立刻下手买入,代码输入错了,整了个乌龙指,今天亏损出局,总账户损失1%点多。这是白白丢掉的,人家乌龙指都大赚,我这是大亏。再加上昨天买入的DS,买入后直接大涨7%,今天大跌8%。今天还做了加仓,正常交易其实还算OK,也算正常的曲线回落。没有乌龙指的话,总盈利应该在2%以上。就这乌龙指搞的我郁闷呀。【更多独家重磅股市观点请点击】 -

宋谈股经今天 08:03:55

【VIP直播间】近期组合个股教学,今天逆势上涨,想了解布局逻辑的,跟上节奏的!速戳抢购查阅〉〉【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 08:01:04

【“惠“聚元宵】乐享头彩!即日起《潜伏擒牛》VIP课程全场六折,半年VIP课程低至881元/月;更有月课1088元/月,季课6折3088元/三个月。活动过后价格会提升,切勿错过!加入至尊擒牛VIP:享四大顶级服务 【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每日一份高端内部绝密文章:包含明日布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!赶紧戳,直接购买:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

股道龙门今天 07:39:29

今日大跌动因解析首先,AI赛道遭遇“黑天鹅”国际竞争加剧:马斯克旗下xAI发布新一代大模型Grok-3,性能超越DeepSeek等主流AI产品,并宣布可能开源Grok-2,直接冲击A股科技股信心。国内AI概念退潮:前期领涨的DeepSeek相关板块(如算力、应用端)因技术替代风险大幅回调,拖累市场情绪。其次,美联储“鹰派”压制全球流动性降息预期落空:美联储官员接连表态,强调通胀压力下3月降息无望,美元走强导致外资回流压力增大,A股北向资金呈现净流出。国内政策对冲有限:尽管新型储能、低空经济等产业政策持续出台,但市场更关注外部流动性收紧对估值的压制。再次,避险情绪主导调仓板块轮动加速:资金从高估值科技股撤出,转向银行、高股息等防御性板块,四大行股价创新高印证避险需求。缩量下跌信号:两市成交额缩至1.79万亿元,反映市场观望情绪浓厚,增量资金入场意愿不足。近期热点板块分析1. 政策驱动型:储能与固态电池催化因素:八部门联合印发《新型储能制造业高质量发展行动方案》,明确2027年目标,全固态电池技术路径获机构力挺。市场表现:宁德时代(sz300750)、赣锋锂业(sz002460)等龙头逆势走强,资金博弈政策落地后的业绩兑现。2. 避险偏好型:银行与高股息板块逻辑支撑:社融数据超预期、银行资产质量改善,叠加低估值属性,成为资金“避风港”。工商银行(sh601398)、建设银行(sh601939)等获机构增配。3. 技术迭代型:机器人(sz300024)概念短期催化:宇树科技算法升级、Meta加码AI机器人(sz300024)投资,人形机器人(sz300024)商业化进程提速。核心标的:减速器、传感器等细分领域(如绿的谐波(sh688017)、奥普特(sh688686))反复活跃。综合分析:短期市场或延续震荡,需观察权重股能否稳住指数,以及科技股止跌信号,主线方向依然围绕人形机器人(sz300024)、人工智能两大方向挖掘机会! -

徐善武今天 07:19:28

今天市场午后持续走低,创业板指领跌。沪深两市全天成交额1.8万亿,较上个交易日缩量1424亿。盘面上,热点较为匮乏,个股跌多涨少,全市场超4600只个股下跌。从板块来看,银行股逆势走强,中、农、工、建四大行盘中均再创历史新高。今天盘面上主要高位连板情绪退潮,影响了整个盘面,跌停多比较伤市场人气,前期热点板块AI等都是大跌,前两天卖在高位的朋友,今天是不是可以放心了?不要担心卖飞,也不要担心不是卖在最高点。今天替代ds热度的是电池板块,这主要是因为昨晚新能源储能的利好。低吸高抛模式有望是最好的应对方式,耐心等待回调到位。内资主力资金一天流出近千亿,而且近期指数不断试探向上,但是主力资金持续的流出,最能够说明市场上一些高位股资金在出货为主。今天之所以银行护盘指数,实际上是前几天高位震荡之后,市场信心已经完全不够了,在信心不足的情况下,只能拉升银行板块护盘,换个角度来讲,银行如果不维稳的话,这几天内资流出可能会对市场情绪造成更大的冲击,最后指数面子表现就会不好看了。同时今天指数回落到3214点就开始有所支撑,这个位置也刚好是10天线和60天线的交叉位,短期这里会有一定的支撑,如果自己是炒作热点的,短期可能要谨慎一些,现在除了科技相关有一定的泡沫之外,其余一些行业的泡沫几乎是比较低,整体上没有必要太过于悲观了,指数已经被上面定调,增量资金也在等待回调后的入场时机。 -

巨丰投资张翠霞今天 07:13:19

4小时运行结束,总结全天市场运行,1)指数盘中巨震,三大指数冲高回落,收盘跌幅基本在1%以上,沪指有银行新高护盘,较为失真,二月份春季躁动行情迎来首次日线级别强分歧,第一博市场上涨速度较快,但大题材时间远未到结束时间,明日科技主线题材修复,关注修复力度;2)量能,沪深两市今日成交额18263亿元,较上个交易日19718亿元减少1455亿元;3)行业板块方面,以加权涨幅来看56家行业1家红盘,银行等板块涨幅居前;文教休闲、传媒娱乐、广告包装等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

徐善武今天 07:08:27

最后1天!!!【“惠“聚元宵】乐享头彩!《赢在龙头》VIP课程全场5折,半年VIP课程低至499元/月,活动过后价格会提升,切勿错过!加入《赢在龙头》VIP,享三大顶级服务=【1】购买VIP自动加入私密小直播间,其中经常分享精选个股买卖逻辑!【2】每周2-5只金股内参调入调出服务,适合实时看盘的投资者!【3】每天早盘文章:包含近期布局、热点版块、指数预判!速戳抢购〉〉【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势起航今天 07:08:20

市场午后持续走低,创业板指领跌。沪深两市全天成交额1.8万亿,较上个交易日缩量1424亿。盘面上,热点较为匮乏,个股跌多涨少,全市场超4600只个股下跌。从板块来看,银行股逆势走强,中、农、工、建四大行盘中均再创历史新高。锂电池概念股一度冲高,杉杉股份(sh600884)等涨停。下跌方面,DeepSeek等AI应用股集体调整,杭钢股份(sh600126)等多股跌停。板块方面,电池、银行、贵金属等板块涨幅居前,Sora概念、教育、传媒、DeepSeek等板块跌幅居前。截至收盘,沪指跌0.93%,深成指跌1.61%,创业板指跌1.98%。